【現在のメインバンク】楽天銀行のメリット8選とデメリット3選!

前に楽天銀行がおすすめだって言ってたじゃん!

もう少し詳しく知りたいなって思うんだけど、教えてもらってもいい?

実際に使った感想とかも踏まえながら解説するね

今回は楽天銀行のメリット8選とデメリット3選について解説します。

楽天銀行は1,700万口座を突破し、ネットバンクの中ではトップクラスに人気のある銀行となっています。(※2025年3月楽天銀行調べ)

2008年に楽天が、イーバンク銀行を買収し生まれたのが楽天銀行です。

単体でも優良なサービスを提供していると思いますが、「楽天市場」「楽天証券」「楽天カード」など他の楽天サービスと連携すると更なるメリットがあります。

私自身も楽天銀行をメインバンクとして活用しているので、日々利用する中で感じたことを踏まえて解説していければと思います。

今使用している銀行に不満がある人はもちろんのことながら、どこで銀行口座を作ろうか迷っている人もぜひ参考にしてみてください。

楽天銀行のメリット

メリット①:コンビニATMで24時間365日利用可能

メリット1つ目は、コンビニATMで24時間365日利用可能なことです。

皆さんも日常生活で銀行を使う際、一番利用頻度が多いのがATMでの入出金ではないでしょうか。

楽天銀行はネット銀行のため、従来型の店舗や専用のATMを持っていません。

ではどこのATMが利用できるかというと、他社と提携しコンビニをはじめとする下記のATMが利用可能です。

- セブン銀行ATM

- ローソンATM

- イーネットATM

- ステーションATMPatSat

- イオン銀行ATM

- 三菱UFJ銀行ATM

- みずほ銀行ATM

- ゆうちょ銀行ATM

- VIEW ALTTE(出金・残高照会のみ)

私はキャッシュレス決済がメインの支払い方法になってから、現金をあまり持ち歩かなくなりました。

とは言え、たまに現金が必要な場面もあります。

そんなときも楽天銀行を使うようになってからは、全国に約10万台の提携ATMがあるので、ATM探しに困らなくなりました。

メリット②:ATM手数料0円(最大月7回まで)

メリット2つ目は、ATM手数料0円なことです。(最大月7回まで)

楽天銀行には「ハッピープログラム」という優遇プログラムがあり、一定の条件を満たすとATM手数料を無料にすることが出来ます。

またエントリーは無料なので楽天銀行を使う際は、必ずエントリーしておきましょう。

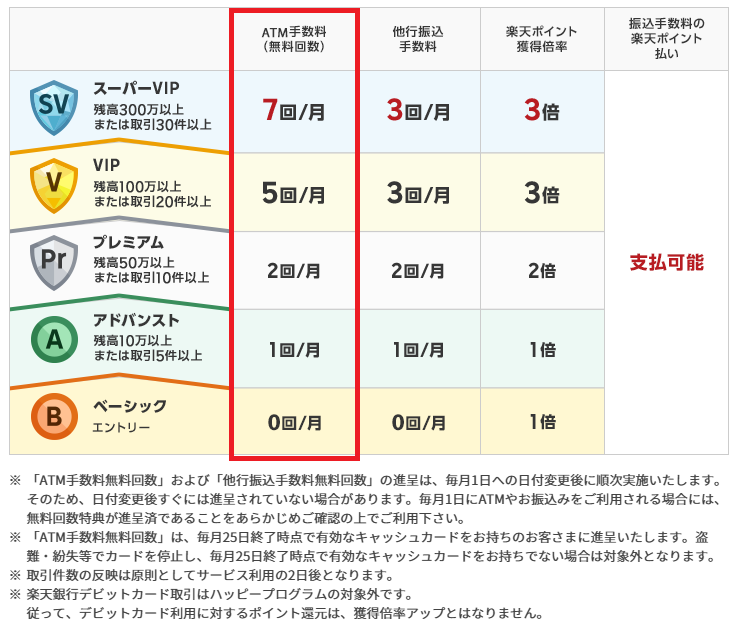

ハッピープログラムの内容は以下の通りです。

出典:

出典:ハッピープログラムは5つのステージに分かれており、預金残高もしくは取引件数によってステージが決まります。

取引件数は月によってもバラつきが出ますし、なかなかハードルが高いと思います。

なので預金残高で自分のステージが、どのあたりになるのか考えるのをおすすめします。

自分の預けたお金を引き出すのに、手数料を払うのは非常に勿体ないと思います。

メリット③:他行宛振込手数料0円(最大月5回まで)

メリット3つ目は、他行宛振込手数料0円なことです。(最大月5回まで)

先ほど紹介した「ハッピープログラム」で会員ステージに応じて、他行振込手数料が無料になります。

さらに給与・賞与の受取や公的年金の受取があると、翌月3回無料になります。(上限5回/月まで)

私は家賃の支払いを振込で行っているので、ありがたい特典です。

振込の無料回数としては「ハッピープログラム」と「給与・賞与の受取や公的年金の受取」の特典があれば十分な人も多いと思います。

ATM手数料同様、振込手数料も積み重なると無視できない金額になっていくので優良なサービスを使っていきましょう。

メリット④:普通預金金利が高い

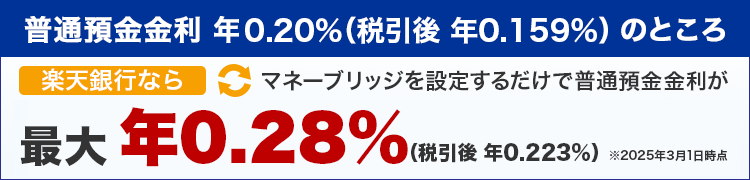

メリット4つ目は、普通預金金利が高いことです。

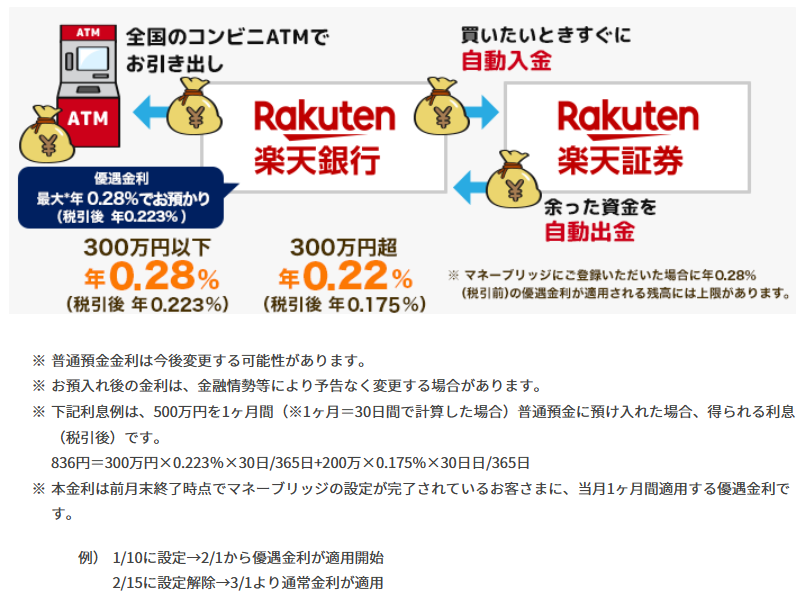

楽天の普通預金金利は通常年0.20%(税引前)ですが、楽天証券との口座連携サービスである「マネーブリッジ」を利用すると最大で年0.28%(税引前)にアップします。(2025年3月1日時点)

出典:

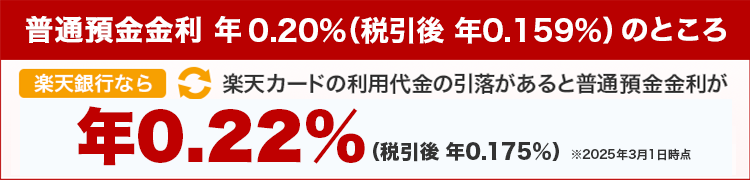

出典:もしくは楽天カードの利用代金の引落口座を楽天銀行に設定し引落されると、年0.22%(税引前)にアップします。(2025年3月1日時点)

出典:

出典:ちなみに三菱UFJ銀行、三井住友銀行、みずほ銀行のメガバンクは、2025年3月に普通預金金利を0.1%から0.2%に引き上げています。

(参考:日本経済新聞 – 3メガバンク、普通預金金利0.2%に 日銀利上げ受け)

圧倒的アドバンテージがあるわけではないですが、他の銀行と比較しても若干高い金利設定になっていることをおさえておきましょう。

メリット⑤:楽天証券と口座連携ができる(マネーブリッジ)

メリット5つ目は、楽天証券と口座連携ができることです。(マネーブリッジ)

通常、証券会社で株や投資信託を購入する場合、事前に証券会社に入金した上で購入する必要があります。

しかし「マネーブリッジ」を利用すると、買い注文時に楽天銀行の預金残高から不足金額を自動入金(スイープ)してくれるのでシームレスな取引ができます。

もちろん積立サービス(投資信託、国内株式、米国株式、金・プラチナ)にも対応しているので、積立設定を一度してしまえば文字通り自動化です。

またマネーブリッジは自動入金だけでなく自動出金(スイープ)も可能なので、手動で楽天証券から楽天銀行に移す手間がなくなります。

出典:

出典:入出金どちらにも使えるマネーブリッジですが、双方に一定金額残しておきたいこともあるかと思います。

そんなときは残す金額を設定すると、下記のように一定金額以下にならないようにすることも可能です。

- 自動入金:楽天銀行に任意の金額を残す

- 自動出金:楽天証券に任意の金額を残す

ちなみにマネーブリッジを使った入出金は手数料無料です。

私はNISAで毎月投資信託を購入する際、マネーブリッジを使っており完全自動化による便利さを実感しています。

自動出金の方はまだ使ったことがないですが、いずれインデックスファンンドを取り崩すフェーズが来た際に利用したいなと思っています。

メリット⑥:スマホで残高照会や振込等のサービスが使える

メリット6つ目は、スマホで残高照会や振込等のサービスが使えることです。

楽天銀行には専用のアプリがあり、スマホで「入出金明細の確認」や「振込手続き」ができます。

また「毎月おまかせ振込予約(自動振込)」という機能があり、指定した口座に毎月振込をしてくれるサービスがあります。

例えば貯金用口座に毎月○○日に××万円振り込むと設定しておくと、先取り貯金の仕組みが簡単に作れます。

自分で振込や移し替えをしようとすると忘れてしまったり、手間に感じたりしますが自動振込機能を使えば煩わしさが一気に無くなります。

他にも家賃の振込や習い事の費用も設定しておけば、自動でやってくれるので便利です。

毎月自動振込を意外と知らない人も多いですが、便利なサービスなのでおすすめです。

メリット⑦:セキュリティに力を入れている

メリット7つ目は、セキュリティに力を入れていることです。

「取引通知メール」「ワンタイム認証」「セキュリティカード認証」「合言葉認証」といったセキュリティ対策を行っています。

他にも下記のような任意設定をすることも可能です。

| セキュリティ名称 | 機能 |

|---|---|

| ATM出金停止設定 | 楽天銀行アプリやモバイルサイトで許可を出さない限り、ATMで預金の引出ができないようにする設定。 |

| ATM出金限度額設定 | 1日にATMから預金を引き出せる金額を1,000円以上50万円以下(1,000円単位)で設定。 |

| 出金ATM設定 | 預金を引き出すATMを限定できる設定。 |

| 出金時間制限 | ATMから預金を引き出せる時間帯を、1時間単位で設定。 |

| 振込限度額設定 | 1日の振込限度上限額を1,000円単位で設定。 |

| モバイルアクセス制限 | 登録したスマートフォン向けアプリケーション以外からのログインを制限する設定。 |

| PC端末ログイン制限 | 通常のログインパスワード以外に二重の本人認証が必要になる設定。 |

| IPアドレス制限 | 登録したIPアドレス以外の環境から暗証番号を伴う取引を制限する設定。(複数のIPアドレスを登録可能) |

任意のセキュリティ設定では未然防止と被害を抑える設定、どちらも用意されているのでどんどん活用していきましょう。

メリット⑧:楽天ポイントが貯まる・使える

メリット8つ目は、楽天ポイントが貯まる・使えることです。

ハッピープログラムにエントリーし、給与の受取や楽天カードの口座振替(自動引落)などの取引を行うとポイントが貰えます。

どの取引で何ポイントもらえるか気になる人は、ハッピープログラム対象のサービスを確認してみましょう。

また楽天ポイントを振込手数料や楽天銀行デビットカードの支払いに使うことも可能です。

とは言え、ハッピープログラムで貰えるポイントは、あまり多くないのでおまけ程度に考えておきましょう。

楽天銀行単体では活かせない特典ですが、条件を満たすと楽天市場のSPU(スーパーポイントアッププログラム)がアップします。

楽天カードの引き落としを楽天銀行で行うと0.3倍、給与・賞与・年金を受け取ると0.2倍と合計0.5倍楽天市場のSPUがアップします。(2025年6月時点)

楽天銀行のデメリット

デメリット①:実店舗がない

デメリット1つ目は、実店舗がないことです。

楽天銀行はネット銀行なので実店舗がなく、対面での相談することはできません。

むしろ店舗を持たないことで家賃や人件費などの経費を削減し、普段使うサービスに還元してくれている方がありがたいように思います。

しかし絶対に対面相談が必要と考える人にとっては、ネット銀行という形態はデメリットになりうるので注意してください。

デメリット②:ステージが低いとATMの手数料無料回数が少ない

デメリット2つ目は、ステージが低いと出金手数料の無料回数が少ないことです。

すでにお伝えしている通りハッピープログラムの特典は5つのステージに分かれており、ATMの手数料無料回数は、預金残高または取引回数に応じて決まります。

なのでステージが低いとATMの手数料無料回数が少なくなってしまう点は、知っておきましょう。

デメリット③:ステージが低いと振込の手数料無料回数が少ない

デメリット3つ目は、ステージが低いと振込の手数料無料回数が少ないことです。

他行振込手数料もハッピープログラムのステージによって、無料になる回数が決まります。

振込の特典は「預金残高や取引回数」だけでなく、「給与・賞与の受取や公的年金の受取」があると翌月3回無料になるので、ATM手数料よりはカバーしやすいです。

無条件で振込手数料が無料になるわけではないことはおさえておきましょう。

まとめ

今回は楽天銀行のメリット8選とデメリット3選について解説しました。

- 楽天銀行のメリット

- 楽天銀行のデメリット

資産形成のコツはいくつもありますが、その1つは優良なサービスを使うことだと思います。

ATMの入出金や振込で毎回のように手数料を取られていては、資産形成から遠のくばかりです。

銀行選びに関わらず、自分の財布に他人の手を突っ込ませないようにできるのは自分自身だけです。

総合的に見ても楽天銀行は、日常使いのメインバンクとしておすすめできる銀行だと思います。

以上、本記事が少しでも参考になれば幸いです。

出典:楽天銀行