【お金持ちへの必須知識】「資産」と「負債」の定義を理解した買い物をする方法!

資産と負債ってどうやったら見分けられるんだろう…

今回は「資産」と「負債」の定義を理解した買い物をする方法について解説します。

世界中で読まれ続けいている『改訂版 金持ち父さん貧乏父さん ――アメリカの金持ちが教えてくれるお金の哲学![]() 』では下記のようにかかれています。

』では下記のようにかかれています。

金持ちは資産を手に入れる。

中流以下の人たちは負債を手に入れ、資産だと思い込む

出典:『改訂版 金持ち父さん貧乏父さん ――アメリカの金持ちが教えてくれるお金の哲学』

皆さんはこれを見て、厄介な点があることに気づいたでしょうか。

それは「負債を手に入れ、資産だと思い込む」という部分です。

「お金に苦労したくない」「資産を築きたい」と考えるのであれば、資産と負債の定義を明確に理解する必要があります。

この考え方を日常生活に落とし込むことができれば、今まで以上に大切なお金を有意義に使いこなせるようになるでしょう。

資産と負債の定義

資産と負債の定義と言われると複雑で難しいように感じるかもしれませんが、書籍の中で単純明快に表現されています。

資産というのは私のポケットにお金を入れてくれる。

負債というのは私のポケットからお金を取っていく。

出典:『改訂版 金持ち父さん貧乏父さん ――アメリカの金持ちが教えてくれるお金の哲学

この定義は資産と負債の違いを理解する上で、かなり重要になるので覚えておきましょう。

ではもう少し踏み込んで具体例を見ていきましょう。

ポケットにお金を入れてくれる資産というのは、下記3つのいずれかに当てはまります。

- 定期収入のみ生み出す

- 売却益のみ生み出す

- 定期収入・売却益どちらも生み出す

余談ですが継続的に受け取れる収入のことをインカムゲイン、売却益をキャピタルゲインと言うこともあります。

1つ目の定期収入を生み出してくれる資産としては、利息を生み出す預金が典型例です。

続いて2つ目の売却益を生み出してくれる資産は、無分配の投資信託や貴金属などが当てはまります。

最後の3つ目は定期収入も売却益もどちらも生み出してくれる資産です。

例えば株式であれば配当金と売却益、分配金ありの投資信託であれば分配金と売却益といったように定期収入と売却益どちらも生み出してくれるものもあります。

本物の資産は「定期収入」や「売却益」によってポケットにお金を運んでくれますが、負債はポケットからお金を取っていきます。

つまり金銭的に価値のある資産と言うのは、懐を潤してくれる存在なのです。

10年・20年と時が流れていくと、知っているか知らないかの差が明確に表れてくるわけです。

資産価値の測り方

本物の資産は「定期収入」や「売却益」によってポケットにお金を運んでくれる存在です。

その上で資産価値の高いもの、低いものをどうやって見分けたらいいのか先ほど資産の例を使ってみていきましょう。

- 預金(利息)

- 無分配の投資信託(売却益)

- 貴金属(売却益)

- 株式(配当金・売却益)

- 分配金ありの投資信託(分配金・売却益)

計算の仕方はそこまで難しくなく、定期収入と売却益を合わせたリターンで確認することができます。

【年率リターンの例】

| 資産の種類 | 定期収入 | 売却益 | 合計 |

|---|---|---|---|

| 預金 | 0.1% | 0% | 0.1% |

| 無分配の投資信託 | 0% | 7% | 7% |

| 貴金属 | 0% | 2% | 2% |

| 株式 | 3% | 3% | 6% |

| 分配金ありの投資信託 | 3% | 2% | 5% |

ここでお伝えしたかったのはトータルリターンの考え方であり、資産価値を図るための方法です。

であればリターンの出来るだけ高いものを買った方がいいのではと思う方もいるかもしれません。

しかし基本的にリスクとリターンは表裏一体です。

リターンにばかり目を奪われて、いつの間にか自分のリスク許容度を超えてしまう可能性もあります。

常に適正なリスクを意識しましょう。

また相場から逸脱したリターンは、どこかで無理が生じたり詐欺の可能性もあったりするので要注意です。

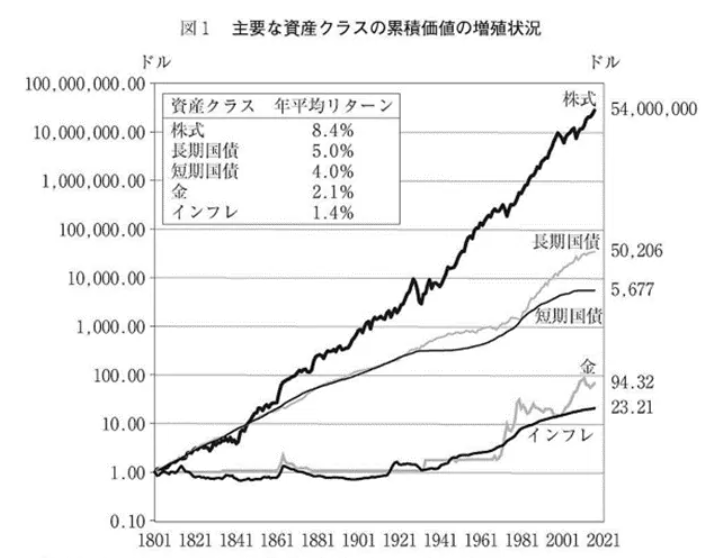

ちなみに下記は代表的な資産が、200年の間にどのくらい成長したかを表したチャートです。

出典:

出典:年平均リターンはたった数パーセントの差ですが、長期にわたる複利によって大きな差が表れています。

リターンの相場を知る参考資料の一つとして役立ててください。

インフレは物の価値が上がることだから、もし現金しか持っていないと購買力が下がっちゃんだ!

日常の買い物に活かす方法

ここからは日常の買い物に活かす方法について、具体例を交えながら解説していきます。

ポイントは何かを購入する前に「資産なのか負債なのか」一歩立ち止まって考える習慣を身に付けることです。

先にお伝えしておくと決して浪費がダメだと言いたいわけではなく、好きな友人との食事や生活を豊かにしてくれる家電など時には贅沢も必要です。

ただし、その浪費は自分の立場に見合ったものなのか、そうではないのかは見極める必要があります。

例えば車を買う際、この新車に高いリセールバリューは望めないし、ランニングコストもかかる。

資産価値としては負債だから、中古車にしてできるだけ家計への負担を抑えよう

逆にこの時計のリセールバリューは少なく見積もっても購入価格の2倍以上ある、ランニングコストも10年に一度のメンテナンス程度でほとんどかからない。

資産価値的にみてもプラスだから、購入しても問題なさそうだ。

他にも1回あたりの利用コストという側面で見るのも良いでしょう。

同じ5万円の家電でも週5日使うのと、週1回しか使わないケースでは1回あたりの利用コストが違います。

資産形成だけを考えるのであれば、ただひたすら資産だけを買っていくのが正解なのかもしれません。

しかしそれではあまりにも味気ないと感じることもあるでしょう。

今回紹介した「資産と負債の定義」を上手く使って、より満足度の高いお金の使い方に繋げてもらえればと思います。

まとめ

今回は「資産」と「負債」の定義を理解した買い物をする方法について解説しました。

- 資産と負債の定義

- 資産価値の測り方

- 日常の買い物に活かす方法

皆さんは今年、収入の内どのくらい本物の資産を購入するのにあてましたか?

「お金に苦労したくない」「資産を築きたい」と考えるのであれば、資産と負債の定義を明確に理解する必要があります。

『金持ち父さん貧乏父さん』 では、他にもお金を扱う上で重要な考え方が出てきます。

ぜひ気になった方は、書籍も読んでみてください。

以上、本記事が少しでも参考になれば幸いです。