【実体験】社会人1年目で100万円貯めるためにやったこと3選!

この前、新入社員に「どうやったら貯金できるんですかね?」って質問されたんだけど良い答えができなくて…

かめしまくんは社会人1年目のとき、どうやって貯金してた?

昔の話を思い出しながら話すから、参考にしてみてね!

今回は社会人1年目で100万円貯めるためにやったこと3選について紹介します。

大学を卒業したタイミングの貯金額を今でも覚えていますが、確か20万円ほどだったと思います。

というのも時間の多くを学業と部活動に使っていたので、バイトに使える時間がありませんでした。

さらに卒業前にヨーロッパに行きたいと思い、急いでバイトでお金を貯め3週間の周遊に出掛けました。

少ない予算だったので、ユースホステルを活用しながらバックパッカーのような感じです。

まぁ今となってはいい思い出ですが、もし今同じことをやったらおそらく体力が持たないと思います。

といった感じで社会人1年目の4月時点では、お世辞にも余裕のある家計とは言えない状態でした。

そんな私は漠然と社会人になったし最低でも100万円の貯金は作りたいなと考え、結果的に1年間で150万円以上の貯金に成功しました。

ほとんど貯金のノウハウもない状態から、どうやってお金を貯めたのか。

私が実践したことの中で、特に効果が高かったものを3つ紹介します。

資産形成の第一歩を踏み出したタイミングなので多少粗削りな部分はありますが、参考になれば幸いです。

先取り貯金

社会1年目で100万円貯めた方法の1つ目は、先取り貯金です。

貯金の方法として王道であり、一度は耳にしたことがある人もいるではないでしょうか。

先取り貯金は名前の通りで、給料が入ったらまず給与口座から貯金口座にすぐ移す方法です。

例えば手取り給料が20万円の人が5万円の先取り貯金する場合、給与が振り込まれた時点で貯金口座に5万円移すので残った15万円で生活するといった流れです。

では実際に私が社会人1年目、どんな内訳で生活していたのか具体的な数字を使ってご紹介します。

毎月の給料は額面で大よそ27.5万円でした。

住民税が無い分、若干手取りは多く23万円ほどだった記憶です。

そこから基礎生活費が8万円、先取り貯金が10万円、趣味・娯楽費で5万円という内訳で生活していました。

夏の賞与は新入社員だったので寸志として額面で10万円、手取りとしては8万円ほどで、冬の賞与は額面で50万円、手取りとしては40万円ほどでした。

夏と冬の賞与はすべて貯金に回したので、毎月の先取り貯金に加え48万円増えたことになります。

表にすると下記のような感じです。

社会人1年目の収支

【給与】

| 項目 | 額面 | 手取り(月) | 手取り(年) | |

|---|---|---|---|---|

| A | 給与 | 27.5 | 23 | 276 |

| B | 基礎生活費 | 8 | 96 | |

| C | A – B | 15 | 180 | |

| D | 貯金 | 10 | 120 | |

| E | 趣味・娯楽 | 5 | 60 | |

| F | D + E | 15 | 180 |

【賞与】

| 項目 | 額面 | 手取り | |

|---|---|---|---|

| 賞与(夏) | 10 | 8 | |

| 賞与(冬) | 50 | 40 | |

ここまでが社会人1年目にやった先取り貯金の実績です。

目標は100万円としていましたが、結果的に150万円以上の貯金になったわけです。

では実際にやってみて感じた先取り貯金を成功させるポイントを解説します。

- 給与が振り込まれたらすぐに行う(自動振込機能を活用するのがおすすめ)

- 給与口座と貯金口座を分ける

- 貯金口座のお金には絶対に手を付けない

給与が振り込まれたらすぐに行う方法として、以前からおすすめの銀行として紹介している「楽天銀行」と「住信SBIネット銀行」を使うと便利です。

どちらにも自動振込機能があるので、一度設定してしまえば先取り貯金が自動化できます。

面倒くさがりな人ほど、銀行が用意してくれている便利機能を活用していくのがおすすめです。

次に給与口座と貯金口座をあえて分ける理由は、視覚的に別のものだと自分に意識させるためです。

慣れないうちは1つの口座しかないと「使っていいお金」と「手を付けてはいけないお金」の区別がつきにくいからです。

たった口座を分けるだけと思うかもしれませんが、貯金口座と普段使う口座を分けるだけで先取り貯金の成功確率が上がるのでぜひ試してみてください。

最後に当たり前のことですが、貯金口座のお金には手を付けないようにしてください。

「まぁ少しだけなら良いか」と貯金口座のお金に手を伸ばすと、困ったらすぐに貯金口座のお金を使うクセが付きます。

逆に言えば先取り貯金を継続していくと、予算の範囲内で暮らす習慣が身に付きます。

先取り貯金を成功させるのに重要なことは、当初の計画をやりきることです。

気づくとお金が無くなってしまっている人は、特におすすめの方法なのでぜひ試してみてください。

生活水準を維持する

社会1年目で100万円貯めた方法の2つ目は、生活水準の維持です。

ほとんどの人が社会人になると、学生時代のバイトよりも多くのお金を得ることになると思います。

収入が増えると、どうしても生活水準が上がっていきがちです。

食事代やサブスク、ブランド品など生活水準が上がっていきやすいものは日常の中に沢山あります。

これらのものを絶対に買うべきではないと言うつもりはありませんが、予算の範囲内で優先順位を付けましょう。

優先順位を付けると当然買えないものも出てきますが、それは優先順位の低いものなので影響は小さくて済みます。

また一人暮らしを始める際にも注意が必要です。

一人暮らしを始めるに当たって、必要な家具や家電が出てくると思います。

私も初めて一人暮らしをすることになり、生活に必要な家具家電を揃える必要がありました。

学生時代から使用していたものでベッドのマットレスやテレビ、テーブルなど新しく買う必要ないものはそのまま活用し初期コストを抑える工夫をしました。

新生活を機に色々買い替えたくなる気持ちはわかりますが、収入が多くないタイミングで貯金をしたいと考えるのであれば支出は必要最小限に留めておくべきでしょう。

借金をしない

社会1年目で100万円貯めた方法の3つ目は、借金をしないことです。

社会人になると学生時代にはできなかった借金が簡単にできるようになります。

借金ができるということは信用があるということ、信用があるからお金を借りても大丈夫と考えるのは非常に危険です。

なぜならお金を「借りられること」と「借りても良いか」は別の話だからです。

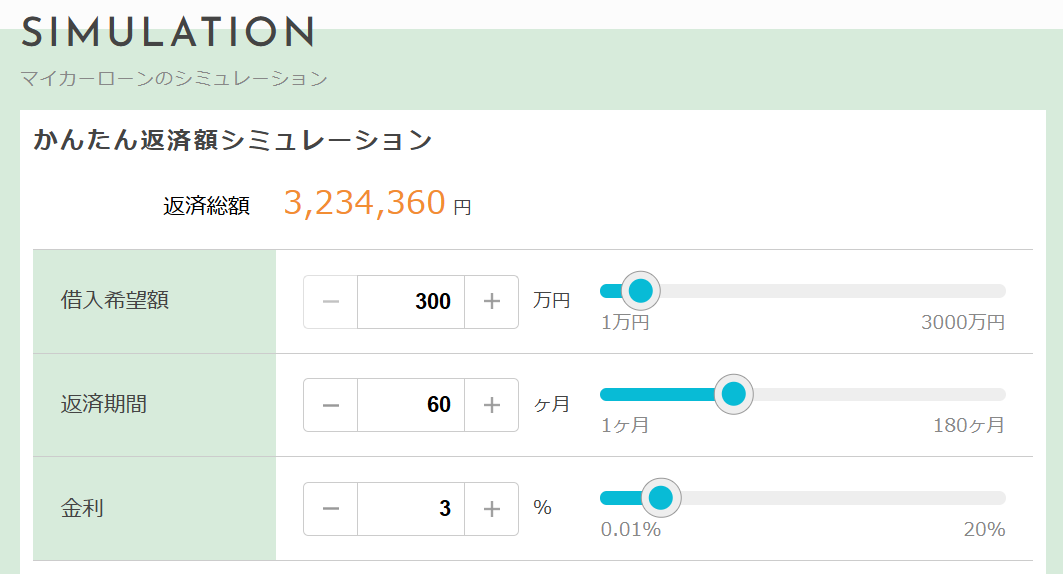

例えば車を持ちたいと考え、下記の条件で300万円のローンを組んだとします。

- 借入金額:300万円

- 返済期間:60ヶ月(5年)

- 金利:3%

出典:イー・ローン

出典:

出典:上記の通り1台あたり支払う金利は約24万円です。

約324万円(総返済額) - 300万円(借入総額) = 約24万円(金利のみ)

毎月の返済額はというと約5.4万円で、よっぽどの高収入でない限り貯金は難しくなるでしょう。

さらに車には駐車場代やガソリン代、保険代、車検代などの維持費もあるので、車を所有するのには想像以上にお金がかかります。

社会人になったら車を持つのが当たり前など、資産形成をしたいなら聞き流しておくべきです。

他にもブランドバックや高級時計なども、借金をしてまで買うような代物ではないと思います。

特にリボ払いやカードローンに手を出すと金利が高く、借金を返すだけで精一杯という状況になっていきます。

欲しいものは一括払いで買うことをまず考えるべきです。

さらにもう一歩踏み込んで考えるのであれば、先に資産を買うことで資産にモノを買ってもらうことだってできます。

労働収入を得る → 資産を買う → 資産所得でモノを買う

今回はマイカーやブランド品を例にしましたが、そもそも誰かにお金を借りてまで手に入れるべきものなのか冷静に考えるべきです。

まとめ

今回は社会人1年目で100万円貯めるためにやったこと3選について紹介しました。

- 先取り貯金

- 生活水準を維持する

- 借金をしない

上記の3つは資産形成において基本中の基本だとおもいますが、徹底すると大きな効果が期待できます。

習慣というのはなかなか変えづらいものなので、当時のことを振り返って考えてみてもこのタイミングでサイクルを作れたのは良かったなと思います。

貯金は収入と支出の差から生まれるものですが、収入を増やすのは簡単なことではありません。

最初は固定費の見直しから始めるのがおすすめです。

具体的な固定費の見直し方は支出の最適化にて解説していますので、覗いてみてください。

以上、本記事が少しでも参考になれば幸いです。