【注意】投資信託の分配金とは?メリット・デメリットを解説

いま僕が積立投資してる投資信託って分配金なしなんだけど、分配金ありの投資信託なら定期収入にもなるしいいのかなって思うんだけどどうなんだろう?

今回は分配金について解説するね!

今回は投資信託の分配金とは?メリット・デメリットを解説します。

投資信託には分配金の出るものと、出ないもの大きく別けて2種類あります。

なんとなく定期的にお金がもらえるから良さそうというだけで、選んでしまうと思っていた結果が得られない可能性もあります。

分配金のメリット・デメリットを理解して、自分にあった合った投資信託選びをしていきましょう。

投資信託を運用する上で分配金は必須知識なので、基礎的な部分から解説していきます。

- 分配金の基礎知識

- 分配金のメリット・デメリット

分配金の基礎知識

いきなり分配金のメリット・デメリットについてお話しする前に、基礎知識から整理しておきたいと思います。

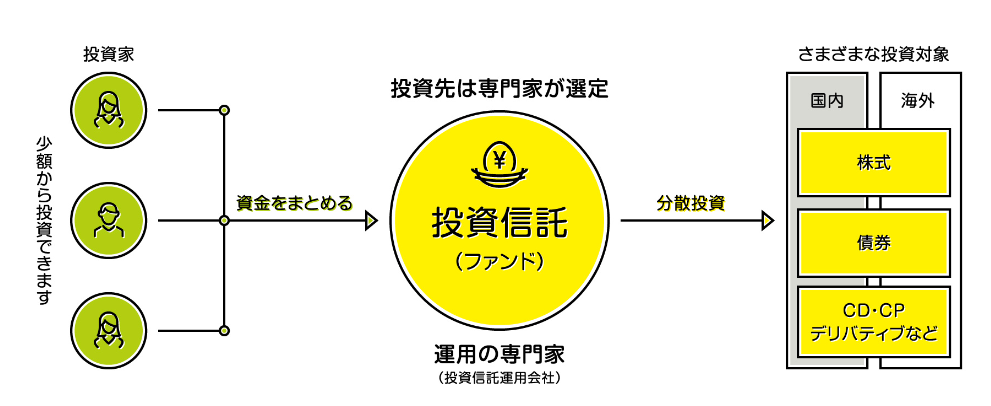

そもそも投資信託とは下図のように株式や債券、不動産など少額から分散投資できる特徴があります。

出典:

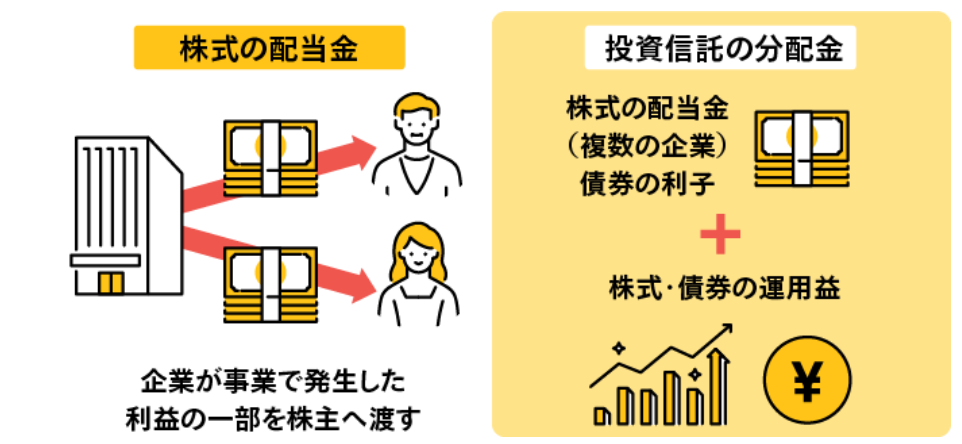

出典:「投資信託の分配金」と「株式の配当金」の違いについて疑問を持った人もいるかと思います。

確かに仕組みは似ていますが、異なる点があるので解説していきます。

まず株式には出資してくれた人に利益の一部を渡す「配当金」という仕組みがあります。

つまり株式を買うというのは、その会社の一部を保有していると言い換えることもできるというわけです。

だからこそ実際に事業が上手く行って利益が出ると、株式を持っている人は配当金という形でその恩恵を受けられるのです。

一方、投資信託には「分配金」があり、投資した人たちで収益を分け合う仕組みがあります。

投資信託の分配金は株式の配当金だけでなく、売買で得られた運用益なども含まれているので、配当金は分配金を構成する一部に過ぎないと言うわけです。

出典:

出典:分配金は株式の配当金と仕組みは似ているものの、中身をよく見ると違いがある点をおさえておきましょう。

では分配金のイメージが掴めたと思いますので、まずはメリットから見ていきましょう。

分配金のメリット

分配金の主なメリットを2つ紹介します。

- 継続的な収入になる(インカムゲイン)

- 投資のモチベーションに繋がる

継続的な収入になる(インカムゲイン)

分配金のメリット1つ目は、継続的な収入になることです。

ちなみに継続的な収入のことをインカムゲインとも言います。

分配金の出ない投資信託の場合、その投資信託を売却しない限り現金が手元に来ることはありません。

一方で分配金の出る投資信託であれば、投資信託を売却しなくても定期的な収入を生み出してくれます。

金の卵を産むニワトリの話を聞いたことがあるかもしれませんが、これは継続的な収入のことを表現したものです。

- 株式の配当金

- 投資信託の分配金

- 不動産の家賃収入

例えば楽天・高配当株式・米国ファンド(四半期決算型)という投資信託があり、「シュワブ・米国配当株式ETF(SCHD)」へ投資する商品です。

SCHDは米国の高配当利回り銘柄で構成されており、定期的な分配金を狙うことができます。(2、5、8、11月決算)

楽天・高配当株式・米国ファンド(四半期決算型)の分配金は、直近でいうと2025年08月25日にあり、1万口あたり80円となっています。

もし年3%の分配金が出る投資信託を100万円持っていた場合、年間で3万円貰えることになります。

ここから税金が引かれることになりますが、継続的にキャッシュフローが生まれるのは分配金のメリットと言えるでしょう。

投資のモチベーションに繋がる

分配金のメリット2つ目は、投資のモチベーションに繋がることです。

分配金の出ない投資信託の場合、売却益のみになるので運用している間はキャッシュフローが増えることはありません。

ちなみに継続的な収入のことをインカムゲインともいうとお伝えしましたが、売却益にも別の呼び方があり、キャピタルゲインと言います。

楽天・高配当株式・米国ファンド(四半期決算型)のように定期的に分配金の出る投資信託であればインカムゲインによって投資の成果を実感しやすくなります。

長期投資をしていく上でひたすら買い続けていくよりも、分配金があることで投資を続けていくモチベーションに繋がりやすくなるのもメリットの1つと言えるでしょう。

以上のように分配金による定期的な収入はメリットがあります。

一方で察しの良い方はデメリットもあるのではと思っているでしょう。

分配金にはデメリットもあるので、見ていきましょう。

分配金のデメリット

分配金の主なメリットを3つ紹介します。

- 分配金は基準価額を下げる

- 複利が活かせない

- 減配のリスクがある

分配金は基準価額を下げる

分配金のデメリット1つ目は、分配金は基準価額を下げる要因になることです。

そもそも投資信託の基準価額とは何なのか、ポイントをおさえておきましょう。

基準価額を一言で表すと投資信託の価格で、買った時の金額より高いタイミングで売れば利益になり、逆に低い価格で売ると損失になります。

そして基準価額を知るうえで、切っても切れないのが純資産です。

純資産は投資信託にどのくらい資金が集まっているかがわかるもので、人気の投資信託の場合、どんどんお金が集まるので純資産は右肩上がりに増えていきます。

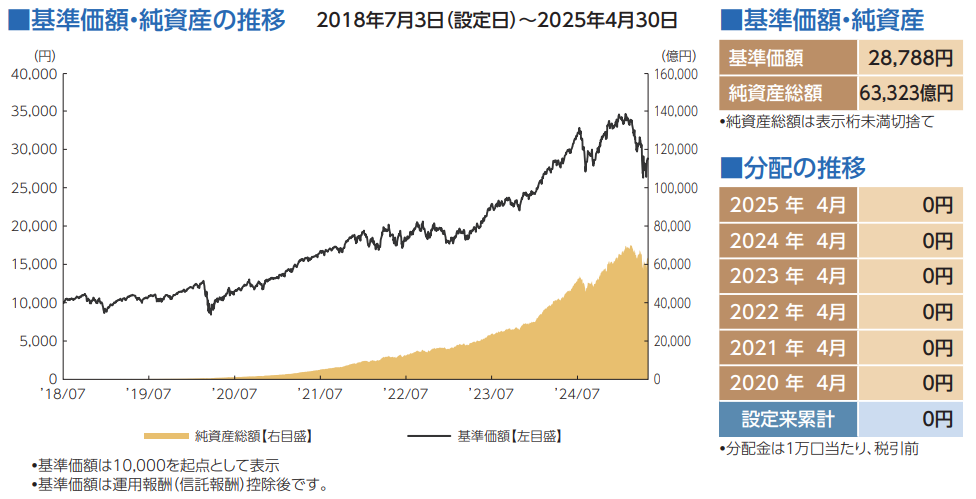

人気投資信託の代表格でもあるeMAXIS Slim 米国株式(S&P500)を例に見てみましょう。

基準価額と純資産は、交付目論見書や証券会社のホームページでも確認できます。

今回は交付目論見書を使って確認してみます。

eMAXIS Slim 米国株式(S&P500)は2018年7月3日から運用が始まっているので、2025年4月30日までの約6年の運用実績を見ることができます。

出典:

出典:黒い折れ線グラフが基準価額を表しており、左側がメモリになっています。

運用がスタートした2018年7月3日は基準価額10,000円からスタートし、2025年4月30日には28,788円まで増えていることがわかります。

一方の純資産はオレンジの部分で、右側がメモリになっています。

2025年4月30日時点の純資産は63,323億円と他の投資信託と比較してもトップクラスに多い純資産となっています。

また純資産は投資信託の規模とも言われることがあります。

以上のように基準価額と純資産はわりと簡単に確認できるので、気になる投資信託を確認してみましょう。

基準価額は1日に1回算出され、1万口あたりの金額で表示されるのが一般的です。

なので、先ほど出てきたeMAXIS Slim 米国株式(S&P500)の基準価額も1万口あたりの金額というわけです。

この基準価額は下記の計算式で計算されています。

純資産総額 ÷ 投資信託の総口数 = 基準価額(1口あたりの価格)

計算式を覚えておくことに越したことはないですが、重要なのは仕組みです。

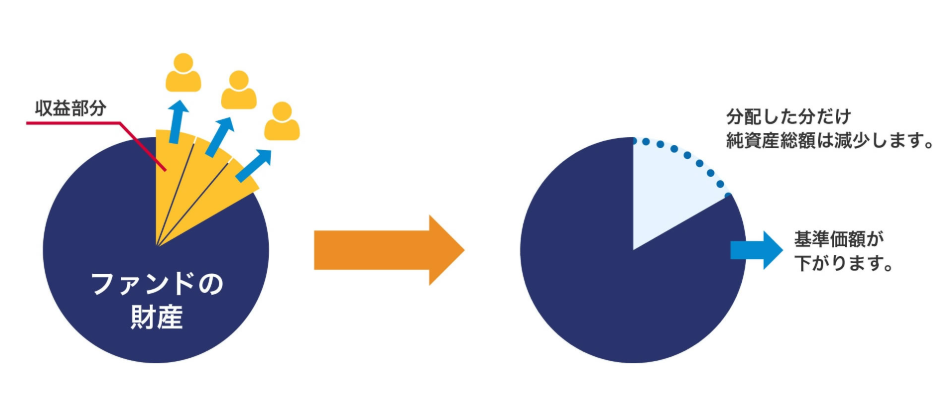

分配金の基を辿ると株式の配当金や売却益などで、分配金を出さなければ純資産が増加します。

つまり分配金を受け取るということは、下図のように純資産の一部を取り崩していることになり基準価額も下がるというわけです。

出典:

出典:分配金のデメリットとして、投資信託の基準価額を下げる要因になることをおさえておきましょう。

ここまでの内容を踏まえた上で、特に注意したいのは毎月分配型の投資信託です。

当然、毎月分配金が出る投資信託なので基準価額が下がりやすい傾向にあります。

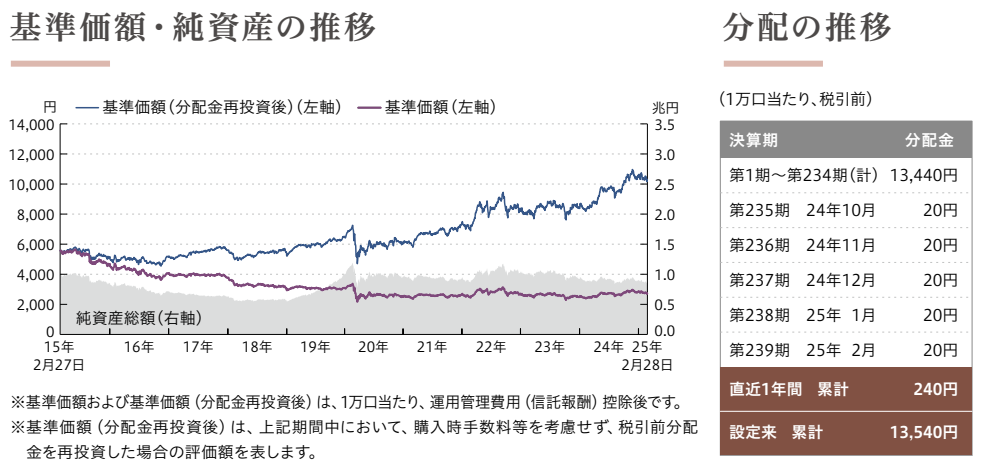

毎月分配型の投資信託の中で純資産が比較的大きいピクテ・グローバル・インカム株式ファンド(毎月分配型) の交付目論見書を確認してみます。

出典:

出典:青線は分配金を再投資したケースで右肩上がりなっている一方、分配金を受け取ったケースである紫線は右肩下がりとなっています。

毎月分配型の投資信託は手数料が高い傾向にあることに加え、毎月分配を行うために無理に分配金を出そうとすることが往々にしてあります。

投資元本を取り崩して分配金をだすことを特別分配金と言い、タコが自分の足を食べるのに似ていることから「タコ足分配」と言うこともあります。

「毎月分配」というフレーズを聞いたら、警戒度をMaxにするくらいがちょうど良いと思います。

複利が活かせない

分配金のデメリット2つ目は、複利が活かせないです。

複利について簡単におさらいしておくと、運用で得られた利益を再投資することで利益が利益を生む状況です。

複利に似た言葉として単利もありますが、長期運用を行うと全く違った運用結果になります。

例えば毎月5万円を年利5%で、20年間複利運用すると元本1200万円に対して、約855万円の運用収益が生まれることになります。

出典:

出典:長期運用のメリットはいくつかありますが、複利の効果はその代表格になります。

一方で分配金を受け取るということは、先ほど解説した通り基準価額を下げる要因になります。

つまり運用に回る分が少なくなり、複利の効果が発揮されにくくなるというわけです。

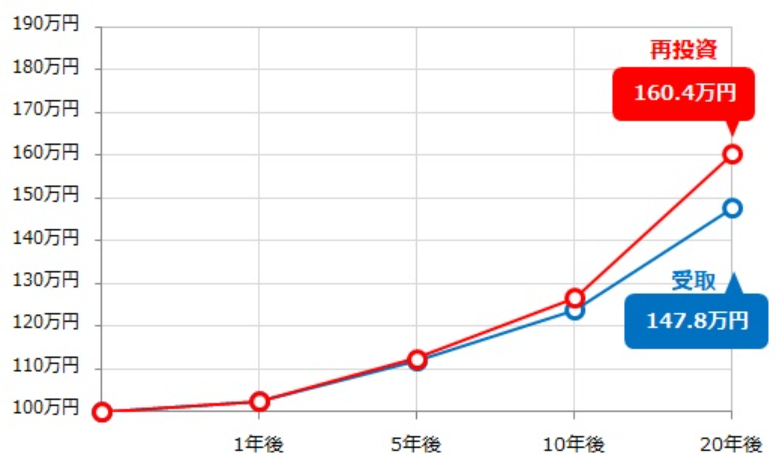

下図は分配金を受け取った場合と再投資した場合を比較したものです。

出典:

出典:どちらも元本100万円からスタートし年利3%で20年間運用していますが、12.6万円(160.4万円 – 147.8万円)の差が生まれています。

ちなみにNISAなど非課税制度を使わない限り、普通分配金には税金がかかります。

もし普通分配金を再投資するとしても税金がかかる分、運用効率が悪くなります。

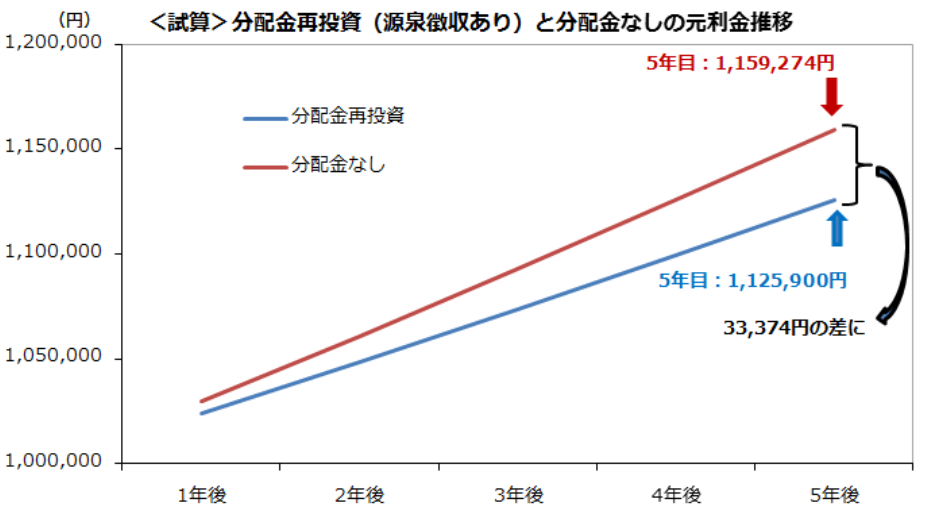

つまり分配金を再投資するよりも、そもそも分配金の出ない投資信託の方が税金を先送りできるので下図の通り複利効果も高くなります。

出典:

出典:長期投資前提の老後資金や資産の最大化を図りたい人にとっては、複利効果を最大限活かせないのはデメリットになるでしょう。

減配のリスクがある

分配金のデメリット3つ目は、減配のリスクです。

元々分配金は株式の配当金や売却益などの収益から発生するものなので、投資先の業績が落ちれば分配金も減るリスクがあります。

配当金が減ったケースの例として日本航空が2021年度~2022年度の配当をゼロとしています。

他にも日産自動車は2019年度に1株当たり57円だった配当を2020年には10円まで引き下げています。

分配金はインカムゲイン(継続的収入)にあたるとお伝えしましたが、リスク資産である以上減配のリスクがあることは知っておきましょう。

分配金の出る投資信託への考え方

分配金にはメリット・デメリットが存在することがわかったと思います。

では私自身は、どういった選択をしているのかご紹介します。

結論としては、分配金の出る投資信託には投資していません。

理由は以下の通りです。

- 資産の最大化を狙いたいフェーズだから

- 疑似的な分配金をつくることはできるから

まず1つ目の「資産の最大化を狙いたいフェーズだから」は、今のところ分配金が必要なほどキャッシュフローに困っていないからです。

ここ数年の貯蓄率は50%を超えており、健全な家計を維持できています。

家計改善をするのであれば固定費を見直すのが、効果も高く圧倒的に簡単です。

そして2つ目の「疑似的な分配金をつくることはできるから」についてですが、いずれ作り上げた資産を取り崩すタイミングがやってきます。

その時に資産を運用しながら数%ずつ取り崩すことで、売却益を得ることができます。

取り崩す割合を運用益以下にすれば、資産を維持しながら収入を得られるので実質的に分配金と同じような仕組みを作ることが可能です。

以上のことを踏まえ、分配金ありの投資信託は必要ないと判断しました。

分配金あり・なしで迷っている人は参考にしてみてください。

まとめ

今回は投資信託の分配金とは?メリット・デメリットを解説しました。

- 分配金のメリット

- 分配金のデメリット

- 分配金の出る投資信託への考え方

分配金には継続的な収入になる(インカムゲイン)や投資のモチベーションに繋がるといったメリットがあります。

一方で基準価額を下げる要因や複利が活かせない、減配のリスクがあるといったデメリットも存在ます。

家族構成や年齢、資産状況など人それぞれ状況が違います。

だからこそメリット・デメリットを踏まえた上で、自分の目的に合う投資信託は何なのか判断していきましょう。

以上、本記事が少しでも参考になれば幸いです。