【割高な火災保険に注意!】火災保険を見直すときのポイントとおすすめの火災保険について解説

そろそろ火災保険の更新があるんだけど、僕の場合賃貸だからこのまま更新するしかないよね?…

金額も結構高いし、どうにかならないかなって思ってたんだよね!

少し古いデータにはなりますが内閣府防災情報(2015年時点)によると、持家世帯の火災保険加入率は約82%とのことです。

また賃貸の人も火災保険に加入している人が、ほとんどだと思います。

火災保険は必要な保険だと思いますが、見直す余地がないわけではありません。

保険は脇を甘くすると、どんどん支払いが膨れ上がっていきやすいです。

人生の中でも大きな固定費なので適切に見直し、自分に合ったものにしていくのが重要です。

特に不動産契約時におすすめされて入った保険は割高なことが多く、見直しによって効果が得られる可能性が高いです。

私が火災保険を見直した際の実体験も交えながら解説していきますので、参考にしてもらえればと思います。

- 火災保険とは

- 火災保険の見直しが必要な理由

- 火災保険を見直す際のポイント2選

- 火災保険解約のよくある疑問

火災保険とは

火災保険は家が火災に遭った時だけ補償されると思っている人もいますが、実は火災以外にも対応しています。

そこで建物や家財を失うと非常に大きな損害になるので、「万が一」の事態に備えるのが火災保険の大きな役割です。

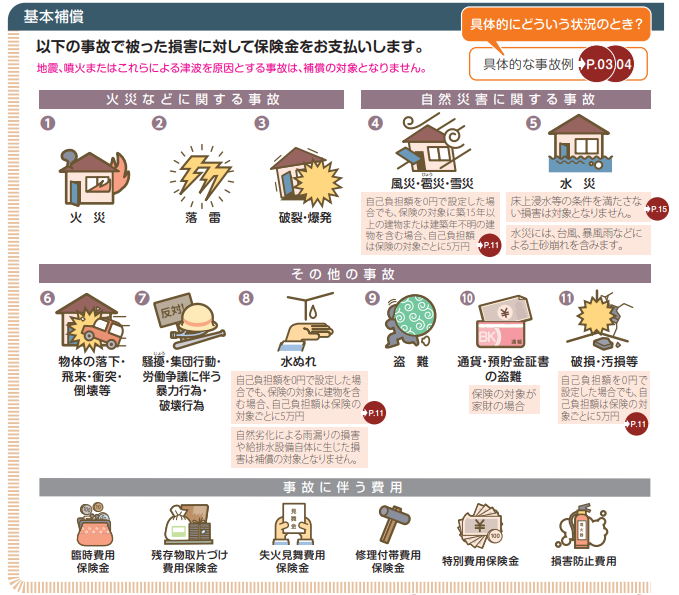

商品によって補償内容に多少違いはありますが、一例を下記に紹介します。

出典:

出典:

- 火災

- 落雷

- 破裂・爆発

- 風災・ひょう災・雪災

- 水災

- 騒擾(そうじょう)・集団行動・ 労働争議に伴う 暴力行為・ 破壊行為

- 水濡れ

- 盗難

- 通貨・預貯金証書の盗難

- 破損・汚損等(不測かつ突発的な事故)

火災保険という名前から火災にしか対応していないと思いがちですが、実は多くの災害に対応していることがわかります。

なお地震・噴火による損害は、火災保険と合わせて「地震保険」に加入していないと補償されません。

地震保険は単体で加入できず、火災保険とセットで加入する必要があります。

火災保険は必要か?不要か?

火災保険は「賃貸」「持ち家」に関係なく、加入することをおすすめします。

いざ自分がそのリスクの当事者になってしまったとき、経済的ダメージがあまりにも大き過ぎるからです。

まさに「確率(低)かつ損失(大)」に当てはまるというわけです。

またいくら自分が注意していたとしても防げないケースもあります。

- 落雷による損害

- 水災(台風、暴風雨など)による損害

- 隣家のガス爆発による損害

- 隣家の火事(延焼)による損害

- 上の階からの水漏れによる損害

上記のように自分起因ではない損害であっても、火災保険に加入していないと損害は基本的に補償されません。

隣家が失火見舞費用や類焼損害補償などの補償に入っていれば、被害にあった際も補償される可能性があります。

しかし上記のような特約に加入していないことや、十分な補償を受けられないケースもあるので自分の身は自分で守る必要があります。

以上のことからリスクの大きさと補償内容を踏まえると、火災保険は加入する価値のある保険だと思います。

火災保険の見直しが必要な理由

割高な可能性があるから

賃貸か持ち家かに関わらず、入居契約時におすすめされた火災保険に入っている人は、見直しによって優良な火災保険に変えられる可能性があります。

私も賃貸を初めて契約したとき、不動産仲介会社に提示された火災保険にそのまま加入しました。

その後、契約書に火災保険の指定(商品や会社)がなければ、自由に火災保険を選べることを知りました。

相見積もりをとり乗り換えた結果、金額は3割ほど下がった上に補償内容も不動産仲介会社に提示された火災保険より手厚いものになりました。

ではなぜ契約時に仲介業者は割高な火災保険をおすすめしてくるのか。

理由はシンプルで手数料(紹介料)が取れるからです。

詳しい見直し方は後述しますが、ぼったくり火災保険を見分ける方法は現在加入している火災保険と他社を見比べることです。

必要以上に補償内容が厚い可能性があるから

火災保険に限らず保険は補償内容を厚くすればするほど、保険料も高くなっていきます。

補償内容を見直すヒントとして下記に一例を紹介します。

- 高層階に住んでいるのに水災補償は必要か?

- 家財補償の金額が高すぎないか?

- 免責金額の設定は適切か?

- 特約が重複していないか?

- 保険期間は適切か?

上記のようにそれぞれの状況や環境によっても必要な補償は変わってきます。

不動産仲介の業者におすすめされて加入した火災保険は、必要以上な補償が組まれている場合もあります。

他社との比較(相見積もり)と合わせて、補償内容を適切なものに見直すことで自分にあった火災保険を選ぶことができます。

火災保険を見直す際のポイント2選

火災保険の見直しを行う際のポイントは下記の2つです。

- 不要な補償内容がないか確認する

- 他社の火災保険と比較する

一つずつ順番に見ていきましょう。

不要な補償内容がないか確認する

まずは現状把握からやっていきましょう。

確認するのは「1年あたりの金額」「補償内容」の2点で、これらの情報は契約時の書類や証券などに記載されています。

もし見つからない場合は現在契約している保険会社に連絡し、上記の内容がわかる書類を送ってもらいましょう。

「必要以上に補償内容が厚い可能性があるから」でも紹介した下記のヒントを参考に、自分に必要な補償を見直しましょう。

- 高層階に住んでいるのに水災補償は必要か?

- 家財補償の金額が高すぎないか?

- 免責金額の設定は適切か?

- 特約が重複していないか?

- 保険期間は適切か?

他社の火災保険と比較する

現在契約している火災保険と他社商品(金額と補償内容)を比較することで、現在契約している火災保険の立ち位置がわかります。

賃貸か持ち家かによって、見直し方が若干異なるので分けて解説します。

なお地震保険が不要な人は、見積依頼の際に伝えましょう。

賃貸の人向け

下記3つの火災保険がバランスの良い保険なのでおすすめです。

現在加入している火災保険と比較してみましょう。

【汚損・破損に対応】

【汚損・破損に非対応】

ちなみに私は賃貸ですが見直し前と見直し後の火災保険料(2年契約)は、下記のように安くなりました。

【見直し前】

賃貸契約時に加入した火災保険:7,700円/年

【見直し後】

日新火災海上保険 – 住宅安心保険:5,600円/年

さらに保険料が安くなっただけでなく、補償内容も手厚くなったので一部紹介します。

- 借家人賠償責任:1,000万円 → 2,000万円

- 個⼈賠償責任特約:1,000万円 → 1億円

- 被害事故弁護士費用等補償特約:0円 → 300万円

※昨今自然災害の増加や住宅修理費の高騰などで、各社火災保険料が値上がり傾向にあります。

実際の保険料は契約時期や補償内容によっても異なるので、見積依頼をしてみましょう。

持ち家の人向け

持ち家の場合「建物の構造」「床面積」「築年数」などによって、最適な商品が変わるので一括見積もりサイトを使うのがおすすめです。

持ち家の場合も賃貸と同じように「必要以上に補償が付いていないか」「他社の補償内容・保険料を比較する」この2点を意識して見直します。

一括見積りをする際は、下記のサイトがおすすめです。

火災保険よくある疑問

Q:賃貸で火災保険を変える場合の流れは?

A:火災保険の加入自体は必須でも、どこの火災保険に入るかは自由なケースが多いです。

ただし稀に火災保険会社を指定している賃貸もあり、その際は火災保険を変更するのは難しくなります。

契約書次第になるので、一度確認してみましょう。

契約書を確認したら管理会社に火災保険を変えたい旨を、履歴に残せるメール等で連絡します。

もし契約書に火災保険(商品もしくは業者)の指定がないにも関わらず、管理会社が火災保険業者を強制してきた場合、違法性を問える可能性があります。

上記のような事態に備えるためにも電話でのやりとりではなく、客観的証拠を残せる形で連絡するのがおすすめです。

参考までに私が火災保険を乗り換えるにあたって、管理会社と行ったやり取りを下記に紹介します。

- 契約書を確認

- 不要な補償内容をピックアップ

- 新契約先候補の保険会社に見積依頼

- 火災保険を別の会社に変えたい旨を管理会社にメールで連絡

- 管理会社から問題ないと回答を貰うと共に、新契約の証券(コピー)を送ってほしいと返信を受ける

- 新契約の火災保険に申し込み

- 後日、管理会社に新契約の証券(コピー)をメールに添付し送付

Q:契約している火災保険を解約すると、すでに支払っている分はどうなるのか?

A:火災保険を解約すると、残存期間に応じて返戻金があるのが一般的です。

例えば5年契約の火災保険を満3年で解約した場合、残り期間に対して返戻金があるという感じです。

契約している火災保険によって計算の仕方に多少違いはありますが、日割りや月割り、未経過料率といった方法を用いて計算されます。

火災保険を見直す際には必ずしも満期まで待つ必要はありません。

ただし解約と新契約開始日までの間に期間があると、その間は無保険状態になってしまうので空白期間ができないように乗り換えましょう。

Q:賃貸契約前、不動産仲介業者に断られた場合はどうしたらいいのか?

A:賃貸契約前に「火災保険を自分で選びたい」と言ったところ、不動産仲介業者に断られた場合は下記3つの方法があります。

- 契約書や重要事項説明書を提示してもらい、商品もしくは業者の指定があるか確認する

- 別の不動産仲介業者で契約する

- 指定された火災保険に一旦加入し、入居後に優良な火災保険に乗り換える

契約書に火災保険(商品もしくは業者)の指定がないにも関わらず仲介業者に断られた場合、私なら「別の不動産仲介業者で契約する」を選択します。

理由は契約書などに書かれていないことを言われており、その仲介業者を信用できないからです。

多くの賃貸物件は一般媒介で、どこの仲介業者でも扱うことができます。

仲介業者の売り文句として「この物件はうちしか扱っていない」と言われることもありますが、他の仲介業者に物件の扱いがないか確認してみましょう。

特殊な物件でない限り仲介業者は沢山あるので、焦らず契約を進めるのがコツです。

まとめ

今回は火災保険を見直すときのポイントとおすすめの火災保険について解説しました。

- 火災保険とは

- 火災保険の見直しが必要な理由

- 火災保険を見直す際のポイント2選

- 火災保険解約のよくある疑問

火災保険は「万が一」のことが起きてしまった時、経済的ダメージが大きくなりやすいので加入しておくことをおすすめします。

いざ自分がそのリスクの当事者になってしまったとき、経済的ダメージから守ってくれます。

まさに「確率(低)かつ損失(大)」に当てはまります。

保険は人生において、大きな固定費の一つです。

どんな補償なのか、そして自分の状況や環境に合っているのかなど一歩立ち止まって考えると自分に合った保険選びに繋がります。

限りあるお金を一番大切にできるのは自分自身なので、適切に保険を見直していきましょう。

以上、本記事が少しでも参考になれば幸いです。