【見落としがち】長期の積立投資が続かない理由4選!

投資信託を3年くらいで売却する人が多いってデータもあるみたいだけど、複利も活かしずらいしなんでなんだろう?

今回はなぜ長期投資が実現しないのか、主な理由を紹介するね!

今回は長期の積立投資が続かない理由4選について解説します。

2024年から新NISAもスタートしたこともあり、投資に興味を持ち始めている人が増えてきたように思います。

実際に日本証券業協会が発表した「NISA口座の開設・利用状況(2025年6月末時点)」によると、約2560万口座となっています。

2023年12月末時点では、2,125万口座なので約1.2倍です。

低コストで優良なインデックスファンドを積立投資することは、長期で考えれば報われる可能性の高い方法だと思います。

しかし株式市場は荒れ狂った海のようになるタイミングがあることに加え、人間の感情が邪魔をすることもありえます。

それらを乗り越え、積立投資を20年・30年と継続するのは簡単なことではありません。

他にも積立投資を行う過程で、いくつか罠みたいなものが存在します。

逆にそれらを事前に知っておけば対応できる可能性が高くなり、長期投資の成功率も上げられるでしょう。

これから積立投資を始める人はもちろんのことながら、すでに投資をしている人も参考にしてみてください。

雑音に耳を貸すから

長期投資の罠1つ目は、雑音に耳を貸すことです。

米国株式は特に最近好調で、米国株式がトレンドの1つになっていると思います。

ただし20年や30年といった長期で考えると、潮目が変わる局面が来ることでしょう。

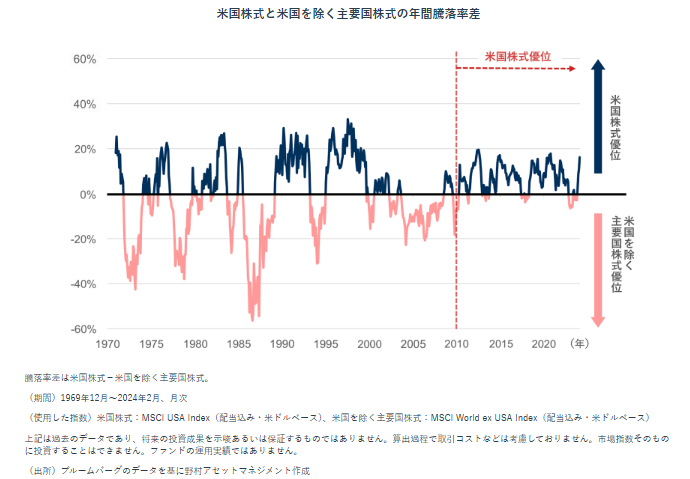

下記は1969年12月~2024年2月において、米国株式か米国を除く主要国株式どちらが勝ったかを表したものです。

縦軸の0%を基準に上が米国株式、下が米国を除く主要国株式が優位だった年です。

出典:野村アセットマネジメント – 世界株式とは?世界株式と米国株式、どちらを選べば良いの? | 資産運用ステップアップ編 | お金を育てる研究所

出典:

出典:このグラフを見れば一目瞭然ですが、優位な時期が循環しています。

2010年頃からは米国株優位が続いていますが、今後も米国株式の方が高いリターンを上げ続ける保証はありません。

過去の実績から考えても、いずれ米国株のパフォーマンスが劣る瞬間が来ると考えておくべきです。

では上記のことを踏まえて、どのような準備しておくべきか私の考えを紹介しておきます。

難しく考えずトレンドは変わると、あらかじめ想定しておきます。

もしその時が来たとしても今は相手のターン、20年・30年の長期で考えれば右肩上がりになるはずと考え淡々と積立を継続していきます。

実際S&P500などの米国株式は、長期で見れば右肩上がりです。

逆境の局面こそ長期投資家の強みを生かして、荒波を乗り切っていきたいと思っています。

この他にもメディアやSNSが雑音になることもあります。

メディアやSNSの中には、誰にでもわかりやすい派手なキャッチコピーで目を引いて来ようとするものがあります。

- 株価の大暴落

- 経済危機

- たった数か月で資産が10倍

- 株式の時代は終わった、今後は不動産の時代

人はどうしてもネガティブなことや派手な内容に目が行きがちです。

メディアはこうしたキャッチーなフレーズを使って、我々の目を引こうとしてくることを忘れないようにしましょう。

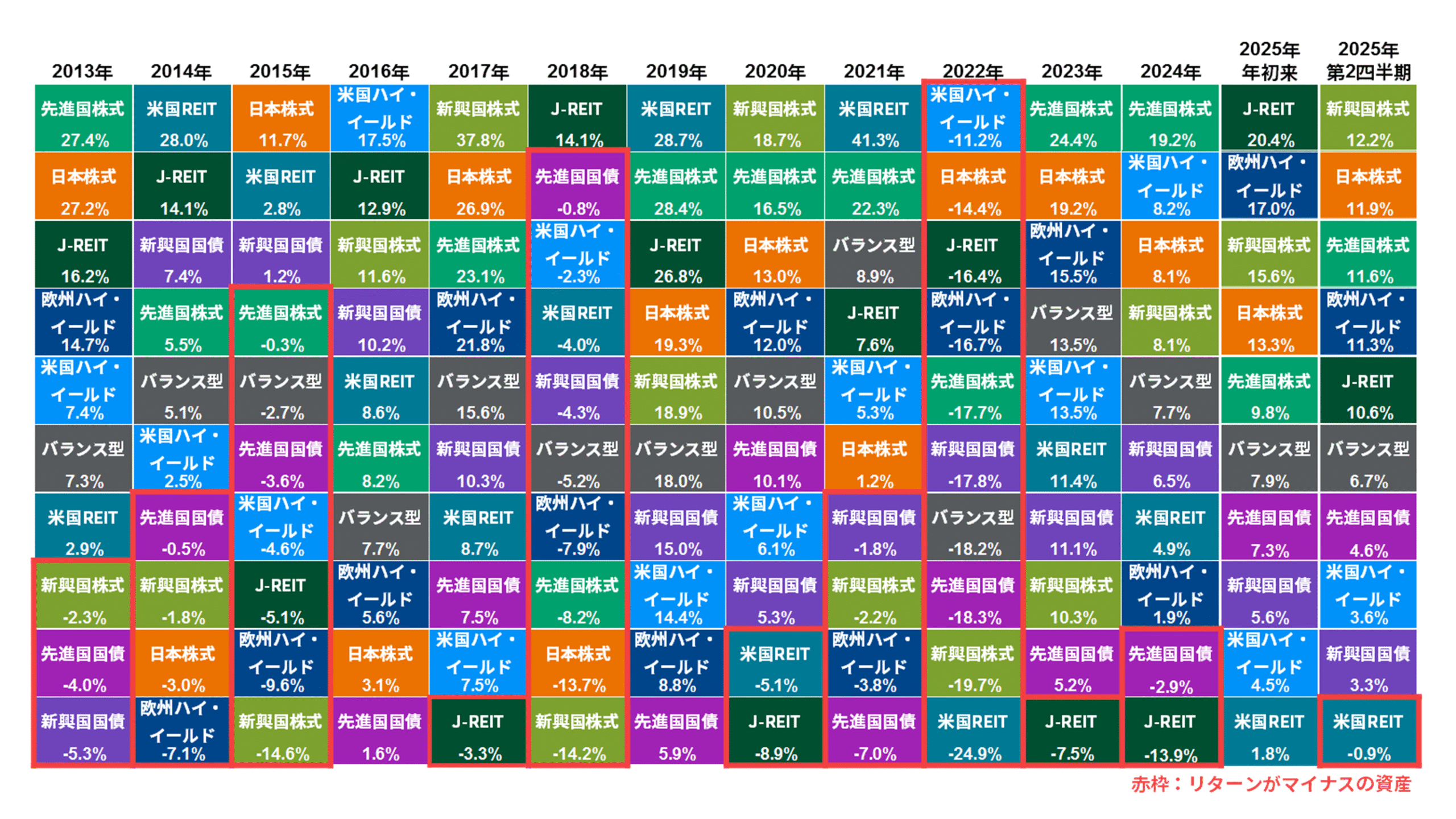

下記は各年にどの資産がどのくらいのパフォーマンスだったかランキング化したものです。 (ドル・ベース)

出典:

出典:

- 先進国株式

- 新興国株式

- 先進国国債

- 米国ハイ・イールド

- 欧州ハイ・イールド

- 新興国国債

- 米国REIT

- 日本株式

- J-REIT

- バランス型

この表の赤く囲っている部分はリターンがマイナス、それ以外は年率リターンがプラスだった資産です。

この表のポイントをまとめると下記の通りです。

- 毎年のように順位が入れ替わるため、リターンの高い資産を見極めるのは困難であること。

- バランス型が中程度の成績を収めていること。

- 1位の資産クラスは2022年を除いて、プラスリターンになっていること。

つまり不動産や債券のリターンが良かった年には株式は終わったと言われたり、逆に株式のリターンが良かった年には不動産や債券がダメと言われたりするというわけです。

この表からも見てわかる通り、毎年のように成績の良い資産は入れ替わるので予想を的中させることは至難の業になります。

インデックス投資家のやるべきことは「堅実な家計管理を行い、淡々と積立て続ける」ことです。

メディアに煽られて右往左往するのではなく、航路を守りながら進んでいきましょう。

リスク許容度を超えた投資をするから

長期投資の罠2つ目は、リスク許容度を超えた投資です。

例えば現金300万円を持っているAさんは、9割に当たる270万円を米国株式や全世界株式などのインデックスファンドに投資したとします。

その後すぐに20%下落した場合マイナス54万円で、時価評価額は216万円になります。

一方で Bさんも300万円の現金を持っているものの、自分のリスク許容度を考え150万円をインデックスファンドに投資したとします。

この場合、同じように20%下落したとしてもマイナス30万円で済みます。

Aさん

- 現金:30万円

- インデックスファンド:270万円→216万円(マイナス54万円)

- 合計:246万円

Bさん

- 現金:150万円

- インデックスファンド:150万円→120万円(マイナス30万円)

- 合計:270万円

問題はこのような下落局面でも焦ることなく投資を続け、市場に居続けられるかです。

もし「投資なんてするもんじゃない」と考え焦って売ってしまえば、株価が回復したとしてもその恩恵を受けることはありません。

さらに最悪なのは数年先使うことがわかっている、お金を投資に回していた場合です。

まとまったお金というのは人によって多少変わると思いますが、「教育資金」「車の購入費用」「新居費用」などが当てはまるかと思います。

市場から退場しないためにも、必ず自分のリスク許容度を守るようにしましょう。

ではリスク許容度の範囲内で投資する方法を2つ紹介します。

1つ目は私自身が行っている方法で「生活防衛資金+α」です。

生活防衛資金はいざというときに最低限の生活を守るためのものなので、ここで詳しい説明は省略します。

「 +α」の部分ですがこれは3年後など、数年以内に使うことがわかっているお金です。

例えば引っ越し費用など、ある程度まとまったお金が必要になることがわかっているのであれば、その分は投資に回さず貯金としてリスク回避します。

2つ目は『【全面改訂 第3版】ほったらかし投資術![]() 』という書籍で書かれているやり方で、「自分が最大限許容できる損失の3倍まで」とするやり方です。

』という書籍で書かれているやり方で、「自分が最大限許容できる損失の3倍まで」とするやり方です。

具体的にな数字を使うと以下のようになります。

例えば500万円までの損失なら大丈夫と考える人であれば、3倍の1500万円(500万円×3)までリスク資産に投資し、それを超える分は預金や国債といった無リスク資産を使うといった感じです。

他にもリスク許容度の範囲内で投資する方法はあるかと思います。

1番重要なことは、途中で長期投資を辞めざるを得ない状況をつくらないことです。

自分に合った方法を探し、長期投資をやりきりましょう。

リンク

最高のタイミングを狙おうとするから

長期投資の罠3つ目は、最高のタイミングを狙おうとすることです。

ここで言う最高のタイミングを狙おうとするとは、値下がりしたタイミングで買い、値上がりしたタイミングで売ることを短期で繰り返すといった意味合いです。

そもそもインデックス投資というのは、タイミングを狙って売買を繰り返すような投資手法ではありません。

安い時期に買って高く売るというのは誰もが思い描く理想的な流れですが、残念ながらそうは上手く行きません。

1985年の初版以来、ロングセラーとなっている『敗者のゲーム[原著第8版]![]() 』という書籍には下記のようなことが書かれています。

』という書籍には下記のようなことが書かれています。

S&P500の1980年~2016年の年平均リターンは11.4%です。

しかしそのうち、株価の上昇率が大きいベストな日を10日逃すとリターンは9.2%、20日逃すと7.7%、30日を逃すと6.4%まで低下します。

ベストな日というのは、いつ来るのか誰にも分かりません。

つまり稲妻が輝く瞬間を逃さないためには、市場に居続ける他ないというわけです。

賢明なインデックス投資家は「含み損」だろうが「含み益」だろうが、どんなときでも相場の動きに付き合います。

一見不合理に思えるかもしれませんが、普通の人でも投資の果実を手にできる数少ない方法だと思います。

ゴールを明確にしていないから

長期投資の罠4つ目は、ゴールを明確にしていないことです。

ゴールの例としては下記のような感じでしょうか。

- 老後に向けた資産形成

- 教育費の準備

- 経済的自由

皆さんも想像してほしいのですが、もしゴールが設定されていないマラソンを走るとなったらどんな気分になりますか。

少なくとも私はそんなマラソンは走りたくないですし、何をもってゴールになるのかわからないのでペース配分という概念がありません。

つまり資産形成のゴールを正確に理解していないというのは、ゴールのないマラソンを走っている状況と同じようなものです。

では長期投資においてゴールを決めずに走り出すと、起こり得ることとして以下のようなことが考えられます。

- 相場から逸脱した商品に手を出す

- 短期での利益がほしくなる

- 他人の投資成績が気になる

どれも長期投資を成功させる上では、必要のないことです。

長期投資というのは20年や30年といった未来に向けて、じっくり行うものです。

積立を続けている過程で迷いが生まれた際は、自分は何のために投資しているのか一歩立ち止まって考え確認してみましょう。

本来の目的を見失わずに済むはずです。

まとめ

今回は長期の積立投資が続かない理由について解説します。

- 雑音に耳を貸すから

- リスク許容度を超えた投資をするから

- 最高のタイミングを狙おうとするから

- ゴールを明確にしていないから

今回紹介したように株式相場の変動や人間の感情は、長期投資をしていく上で付き合っていくほかありません。

ですが事前に罠を知っておけば「あ~そういうことね」と、対応しやすくなるでしょう。

インデックスファンドの積立投資は個別株への投資と違い、銘柄分析やタイミングなど株式市場と常に相対する必要がないのがメリットです。

積立設定をした後は、家計管理と収入アップに注力することをおすすめします。

以上、本記事が少しでも参考になれば幸いです。

【おすすめ証券会社】

![SBI証券[旧イー・トレード証券]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAPoAAAD6AQMAAACyIsh+AAAABlBMVEUAAAD///+l2Z/dAAAAAXRSTlMAQObYZgAAAAlwSFlzAAAOxAAADsQBlSsOGwAAAB5JREFUaN7twQEBAAAAgiD/r25IQAEAAAAAAAAAvwYgOgAB6msFXwAAAABJRU5ErkJggg==)

- 投資先が豊富である

- 取引手数料が抑えられる

- 「三井住友カード(NL)」で積立投資ができる

- 「住信SBIネット銀行」との連携が便利でお得

- Vポイントが使える・貯まる

- 単元未満株の取引が便利