【知らないと大変】インフレの影響は人によって違う!?基礎知識と対応策について解説

ここ数年、インフレで物価がどんどん高くなってよね…

ニュースでも物価高って言葉もよく聞くようになったし

でもね、インフレの影響は人によって違うことが多いんだ!

今回はインフレの基礎知識から対応策まで解説するね!

今回はインフレの影響は人によって違う!?基礎知識と対応策について解説します。

物価がどのように変動しているのか全体を把握する指標として、消費者物価指数(CPI)という指数があります。

日本は長い間デフレでしたが、2021年ごろからインフレ傾向にあります。

消費者物価指数は我々が日々購入する「商品」や「サービス」の価格変動を表しているので、重要な指数です。

ですが指数以上に生活が苦しく感じたり、逆にそこまでインフレの影響を感じなかったりする人がいます。

なぜ同じ国で生活しているにも関わらず、このようなズレが生じるのでしょうか。

それはいくつかの要素が重なり合い、インフレの影響を「受けやすい人」と「受けにくい人」がいるからです。

インフレ影響を受けやすい人の場合、購買力が無くなっていくのでジリ貧になっていきます。

本記事ではインフレの基礎知識とその対応方法について紹介しますので、参考にしてもらえたらと思います。

インフレの基礎知識

まずは言葉の意味をおさらいしておきましょう。

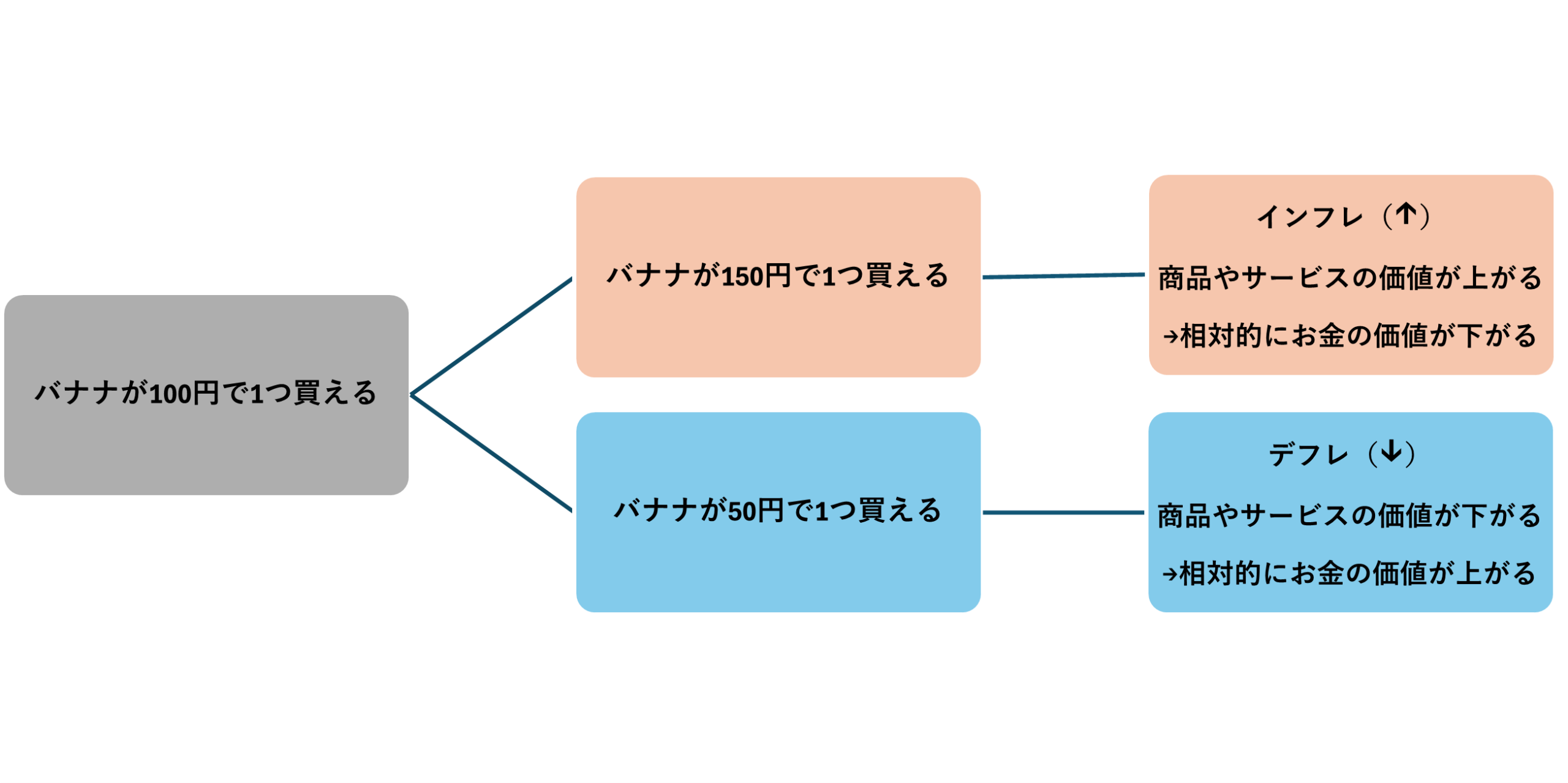

下図のように商品やサービスの価値が上がることをインフレ、逆に商品やサービスの価値が下がることをデフレと言います。

モノの価値とお金の価値は、日々微妙に変化しています。

モノの価値とお金の価値は、日々微妙に変化しています。

確かに100円という数字そのものに変化がなかったとしても、モノの価値が変動するため相対的にお金の価値も変化します。

仮に毎年2%ずつインフレ(モノの価値が上昇)したとすると、今100円で買えていたモノは10年後に約120円に値上がりしている計算になります。

基準にした金額が100円なので、そこまで大きなダメージに感じないかもしれません。

しかしこれが10万円や100万円、1,000万円になってくると、無視できないインパクトになってきます。

- 10万円 → 約12万円(10年後)

- 100万円 → 約120万円(10年後)

- 1,000万円 → 約1,200万円(10年後)

インフレになると物価が上昇した分だけ相対的にお金の価値が減ります。

もしインフレに対してノーガードでいると、購買力がどんどん低下していくというわけです。

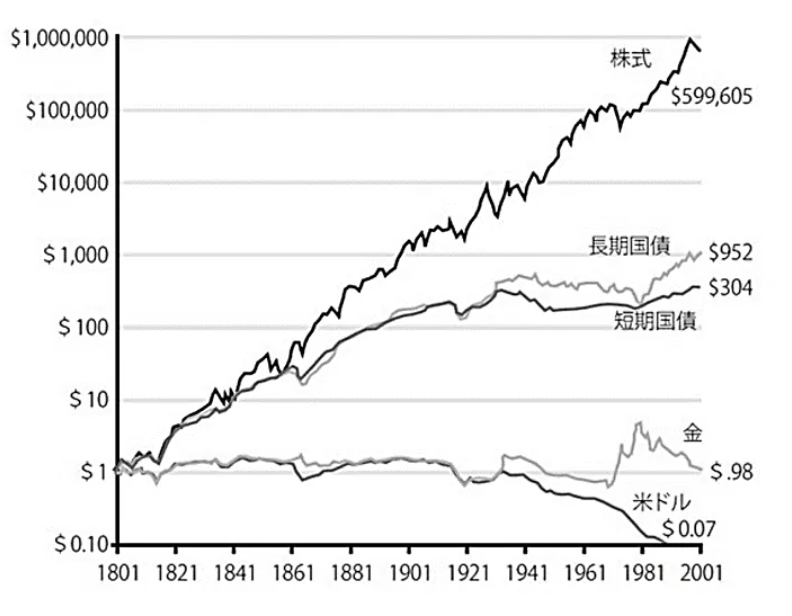

『株式投資 第4版![]() 』という書籍の中に、インフレをわかりやすく表したグラフがあります。

』という書籍の中に、インフレをわかりやすく表したグラフがあります。

出典:『株式投資 第4版』

出典:『

出典:『

上記のグラフを見ると1801年の1ドルは、インフレによって2001年を迎えるころには0.07ドルの価値に減っていることがわかります。

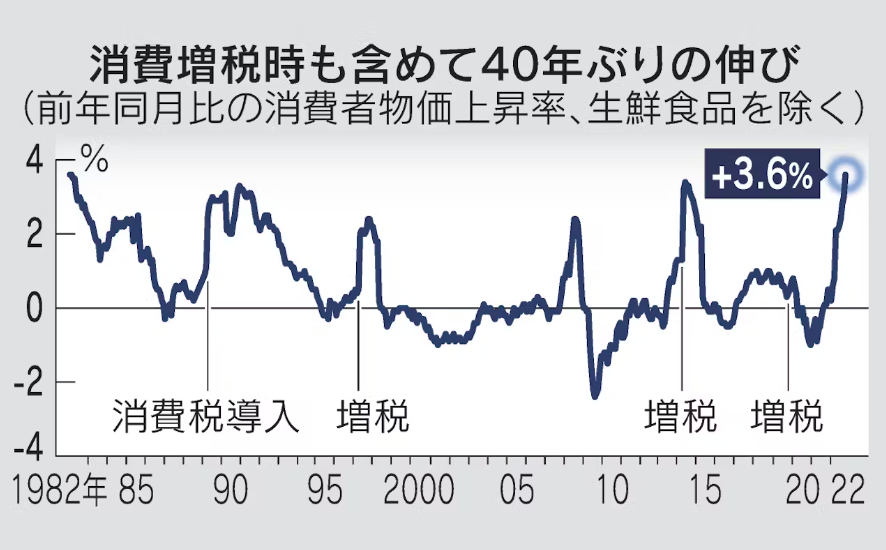

ちなみに下記は日本の消費者物価指数の推移です。

出典:

出典:1年や2年などの短期で急激に物価が上昇するケースは稀で、インフレはボディブローのように効いてくるので厄介です。

ではインフレの影響を「受けやすい人」と「受けにくい人」がいる理由について見ていきましょう。

インフレの影響が人によって違う理由

本題である「インフレの影響は人によって違う理由」について解説していきます。

消費者物価指数としてはインフレだったとしても、生活が苦しく感じたり、逆にそこまでインフレの影響を感じなかったりする人がいます。

これは「鈍感だから」や「支出を把握していないから」と言った理由ではありません。

例えばお米を主食にするAさんとパンを主食にするBさんがいたとします。

下記のようにお米とパンの物価が変化したとすると、2人への影響は全く異なってきます。

- お米が毎年5%ずつ値上げ : インフレ

- パンが毎年5%ずつ値下げ : デフレ

つまりお米を主食にするAさんは物価が上昇し、支出額が増えるのでインフレの影響を受けやすくなります。

消費者物価指数はあくまで500品目以上の物価変動を表した指数なので、インフレ率の高い物もあれば低い物もあります。

インフレ率の高いモノばかりを購入すると、その分だけインフレの影響を大きく受けることになります。

他にもインフレに強い資産を持っている人と、持っていない人ではインフレの影響は変わります。

同じように労働所得の上がる場所で働いている人と、上がらない場所で働いている人もインフレの影響は変わってきます。

インフレの対応策

インフレリスクに対応する方法を3つ紹介します。

- 支出における対応

- 労働所得における対応

- 資産における対応

支出における対応

先ほどお伝えした通り商品やサービスによって、インフレ率は異なります。

当然インフレ率の高いモノの購入を控えればインフレの影響は少なくなります。

しかしこの方法は、ストレスを溜める原因にもなりうるので最終手段にすべきだと思います。

変動費を抑え込もうとするのではなく、まずは下記のような固定費を見直すことをおすすめします。

- 通信費

- 光熱費

- 保険

- 税金

- 家

- 車

これらの固定費は「金額の大きな固定費」なので、見直しによって費用を抑えれば、その後も高い効果を期待できます。

そして収入以下の支出で生活することが習慣化されていくと、資産が増えるサイクルに入ることができます。

具体的な見直し方法については「支出の最適化」にて、解説していますので覗いてみてください。

労働所得における対応

労働所得の上がる場所で働いている人と、上がらない場所で働いている人もインフレの影響が変わります。

例えば下記のようなケースです。

【労働所得の上昇率 > インフレ率】

→(例)インフレ率が2%に対し、労働所得が3%上昇

【労働所得の上昇率 < インフレ率】

→(例)インフレ率が2%に対し、労働所得が1%上昇

上記のようにインフレ率以上に労働所得が上昇していれば、インフレの影響は少なくなります。

労働所得が上がらず生活がどんどん苦しくなっているのであれば、現在の働き方を考える必要があるかもしれません。

例えば会社員であれば給与水準の高い会社に転職したり、副業(事業所得)にチャレンジしたりする方法があります。

社員の給料を上げたいと考えていたとしても会社の業績が悪ければ、無い袖を振ることはできません。

資産における対応

インフレに強い資産を持っている人と、持っていない人ではインフレの影響は変わります。

もう一度『株式投資 第4版』のグラフを確認してみましょう。

通貨であるドルはインフレによって大きく価値が目減りしている一方、株式は599,605ドルと大きく価値を伸ばしています。

あくまでこれは過去のデータであり未来を保証するものではありませんが、200年という長期のサンプルとしては十分参考になるものだと思います。

株式などのインフレに強い資産を持っていた人と、そうでない人ではインフレの影響も全く違った結果になることが容易に想像できます。

近年は楽天証券やSBI証券といった優良ネット証券もありますし、非課税制度であるNISAやiDeCoもあります。

資産形成の方法は一つではありませんが貯金一辺倒の人は、日本円に集中投資していることを理解しておきましょう。

まとめ

今回はインフレの影響は人によって違う!?基礎知識と対応策について解説しました。

- インフレの基礎知識

- インフレの影響は人によって違う理由

- インフレの対応策

ここまでお伝えしてきた通り、インフレの影響を「受けやすい人」と「受けにくい人」がいます。

インフレとは商品やサービスの価値が上がり、お金の価値が下がることを言いますが大抵の場合じわりじわりと効いてきます。

私には関係ないと無視していると10年20年と経って、気づいた時には購買力を大きく失っていることもありえます。

今回紹介したインフレの対応策は、何か1つで一点突破することはおすすめしません。

例えば圧倒的に稼いでインフレ対策をしようとした場合、それは実現できるのか、そして持続できるかなど未確定要素があります。

株式などの資産も同じで、資産の下落が起きても回復まで待てるのかといった要素があります。

やはりおすすめは食事と同様にバランスに気を付けながら、資産形成を進めていくことです。

以上、本記事が少しでも参考になれば幸いです。

【おすすめ証券会社】

![SBI証券[旧イー・トレード証券]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAPoAAAD6AQMAAACyIsh+AAAABlBMVEUAAAD///+l2Z/dAAAAAXRSTlMAQObYZgAAAAlwSFlzAAAOxAAADsQBlSsOGwAAAB5JREFUaN7twQEBAAAAgiD/r25IQAEAAAAAAAAAvwYgOgAB6msFXwAAAABJRU5ErkJggg==)

- 投資先が豊富である

- 取引手数料が抑えられる

- 「三井住友カード(NL)」で積立投資ができる

- 「住信SBIネット銀行」との連携が便利でお得

- Vポイントが使える・貯まる

- 単元未満株の取引が便利