【あまい言葉に要注意】残クレの仕組みと5つの罠について解説!

この前、会社の同僚が残クレを使って新車に乗り換えたって言ってたんだけど結構複雑なローンだよね

少なくとも、おすすめはしないかな…

今回は残クレの仕組みと5つの罠について解説します。

「残クレ」は車を購入する際などに使える借金の一種ですが、お金に苦労したくないと考えるのであればおすすめしません。

ではなぜ販売店は残クレを勧めてくるのか、それは単純に自分が儲かるからです。

残クレの営業トークとして「新しい車に乗り換えやすい」「月々の返済額が抑えられる」など、体のいい言葉で誘ってきます。

特に車の購入を検討している人は、残クレの仕組みを理解し自分の身を守っていきましょう。

残クレの仕組み

そもそも残クレとは、残価設定型クレジットを略したものです。

残クレは1990年代頃から高級車向けのローンとして普及し始めましたが、近年では大衆車にも残クレ(残価設定型クレジット)が使われるようになっています。

つまり車を購入しようとしたとき、購入者には3つの選択肢があることになります。

- 一括で購入

- ローンで分割払いする(借金)

- 残クレで分割払いする(借金)

支払方法の主な特徴をまとめると下記の通りです。

| 支払方法 | 一括払い | 銀行のマイカーローン | 残価設定型クレジット |

|---|---|---|---|

| 金利 | なし | 残価設定型クレジットより低い傾向 | 銀行系のマイカーローンより高い傾向 |

| 返済期間 | ― | 6カ月~10年程度 | 3~5年程度 |

| 所有権 | 購入者 | 購入者 | ディーラー |

| 信販会社 | |||

| 走行距離の制限 | なし | なし | あり |

| カスタマイズの制限 | なし | なし | あり |

| 契約期間終了後 | ― | 所有 | 下取り |

| 返却 | |||

| 所有 | |||

| 特徴 | 利子の支払いがなく、その他の制限もなし | 元金と利子を支払う | 残価を設定し、元金と利子を支払う |

「マイカーローン」と「残クレ」はどちらも借金ですが、下記のような違いがあります。

出典:

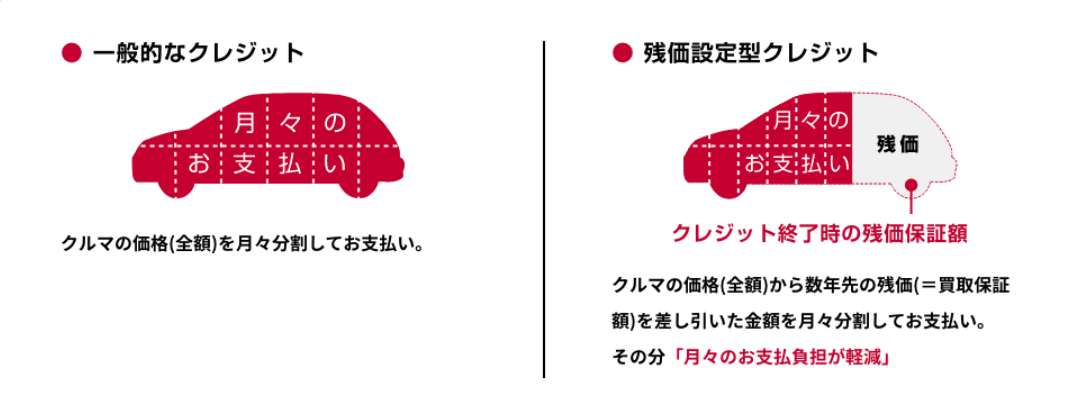

出典:左側の「マイカーローン」は車の購入価格をベースに、金利と本体価格を分割払いをしていく借金です。

一方、右側の「残クレ」は契約終了時の残価を設定し、その部分は最終回まで返済しないため、月々の返済額を抑えられ借金です。

残クレは残価という未払い分があるので、契約終了後は3つの選択肢から選ぶことになります。

- 下取り:車を返却し、新しい車を購入する

- 返却:車を手放す

- 所有:残価を払って所有する

一見毎月の支払いが抑えられる残クレは使い勝手の良いものに見えますが、実は罠も潜んでいます。

では残クレに潜む5つの罠について、一つずつ見ていきましょう。

罠①:下取り価格(残価)を契約時決める

残クレの仕組み上、最初に残価を決めるため契約終了時の相場と乖離する可能性があります。

もし「残価 < 相場」となったとしても差額が、自分のものになるわけではありません。

契約終了時の相場よりも安く処理され損する可能性があることを知っておきましょう。

罠②:総支払額が多い

残クレの総支払額が多くなりやすい理由として、まず銀行のマイカーローンと残クレ(残価設定型クレジット)の金利を比較すると残クレの方が高いことが多いからです。

さらに残価があるため元本が減りにくく、残価にも利子がかかります。

どのくらい総返済額に違いがでるのか、下図をご覧ください。

出典:

出典:

銀行のマイカーローン

- 借入金額:500万円

- 利率:3%

- 借入期間:5年

残クレ

- 借入金額:500万円

- 残価:200万円(40%)

- 利率:5%

- 借入期間:5年

確かに月々の返済金額はマイカーローンの約9万円に対し、残クレは約6.6万円と低くなっています。

しかし総返済額でみるとマイカーローンは約539万円なのに対し、残クレは589万円と約50万円も多いことがわかります。

ちなみに利率がマイカーローンと同じ3%だったとしても、総返済額は14万円ほど残クレの方が高くなります。

ちなみに残クレの契約終了時に所有を選択し、再度分割支払いにすると更に支払い額が増える点もおさえておきましょう。

罠③:車の所有権はディーラーや信販会社

残クレの場合、車を担保として扱うため所有権はディーラーや信販会社になるのが一般的です。

車を使用しているのは残クレの契約者ですが、法的な所有権はディーラーや信販会社になるというわけです。

なので契約途中で勝手に車を売却することはできず、もし車を売却したければ残債と残価を一括で支払う必要があります。

車の売却を余儀なくされた状態を想像すると、おそらく金銭的に生活が困窮している状況になるでしょう。

そのような状態で残債と残価を一括で支払うか、ローンの支払いを継続するか選択しなくてはならないことは知っておきましょう。

罠④:疵やへこみによる追加請求

車に疵やへこみを付けた場合や事故を起こして修復歴がつくと、価値が毀損し追加費用が請求されることがあります。

対策として車両保険に加入すれば良いのではと、考える人もいるかと思います。

しかし車両保険に入っただけで保険料は上がりますし、さらに車両保険を使って修理すると等級が下がり保険料が上がります。

いずれにせよトータルコストが上がってしまうわけです。

残クレは契約時に残価(下取り価格)を決める仕組みであるとお伝えしましたが、あくまで査定額が残価を下回っていない状況が前提です。

上記のようなケースでは、追加費用が発生する可能性がることを知っておきましょう。

罠⑤:走行距離やカスタマイズの制限

残クレではカスタマイズや走行距離に制限が設けられています。

カスタマイズについては、ホイール交換や内装外装のドレスアップなどが当てはまります。

また走行距離については一般的に月に1,000~1,500kmの制限が付くことが多く、これを超過すると追加料金が発生します。

使用頻度が多いとあっという間に上限に達してしまうので、追加費用を気にしながら使用することになります。

まとめ

今回は残クレの仕組みと5つの罠について解説します。

- 残クレの仕組み

- 下取り価格(残価)を契約時決める

- 総支払額が多い

- 車の所有権はディーラーや信販会社

- 疵やへこみによる追加請求

- 走行距離やカスタマイズの制限

残クレは支払いを先延ばしにすることで、お得に思わせ購入させる借金の一つです。

本当の意味で得をしたのは借金をした側ではなく、借金をさせた側です。

今お金のない人に物やサービスを売り、さらに利息まで貰うことで儲ける紛れもない商売と言えるでしょう。

借金はキャッシングやリボ払いなど名前や形を変え他にも沢山ありますが、資産を作る上でほとんどの場合、足枷になります。

皆さんも子どもの頃、おもちゃやゲームが欲しいとき借金をして買おうなんて言われた人はいないはずです。

欲しいものがあるならお金を貯めて買う。本質は同じです。

以上、本記事が少しでも参考になれば幸いです。