【貯金初心者必見】実録!貯金100万円→500万円→1,000万円を達成する方法

だから今回は100万円・500万円・1000万円と3つのステージに分けて、達成のコツを解説するね!

今回は貯金100万円・500万円・1000万円を達成する方法について解説します。

資産形成には、それぞれのステージに応じた方法があると考えています。

本記事の内容はこれから貯金を頑張っていこうと思っている人や、なかなか目標を達成できず足踏みをしてしまっている人向けになっています。

私自身が実践した方法を具体的に紹介していますので、ぜひ参考にしてみてください。

- 世間の金融資産額

- 貯金100万円を達成するコツ

- 貯金500万円を達成するコツ

- 貯金1,000万円を達成するコツ

資産の統計データ

まずは世の中の人がどのくらいの資産を持っているのか全体像を掴む意味でも、金融広報中央委員会が2023年に実施した「家計の金融行動に関する世論調査」を確認してみましょう。

全国2,500世帯の単身世帯、5,000世帯の2人以上世帯を対象に調査したもので、下記のような内容について聞いています。

- 貯金の額はいくらか?

- 借金の額はいくらか?

- 収入や資産は昨年と比べて増えたか減ったか?

【単身世帯】

| 世帯主の年代 | 100万円以上の 資産を持つ割合 |

500万円以上の 資産を持つ割合 |

1,000万円以上の 資産を持つ割合 |

|---|---|---|---|

| 20歳代 | 31.5% | 7.8% | 1.6% |

| 30歳代 | 49.2% | 25.4% | 16.4% |

| 40歳代 | 44.7% | 29.3% | 17% |

| 50歳代 | 48.1% | 32.8% | 22.7% |

| 60歳代 | 54.7% | 40.5% | 34.2% |

| 70歳代 | 65.3% | 51.1% | 39.4% |

| 全体 | 48.8% | 30.9% | 21.9% |

【2人以上世帯】

| 世帯主の年代 | 100万円以上の 資産を持つ割合 |

500万円以上の 資産を持つ割合 |

1,000万円以上の 資産を持つ割合 |

|---|---|---|---|

| 20歳代 | 59.6% | 10.5% | 4.1% |

| 30歳代 | 66.8% | 26.9% | 15.1% |

| 40歳代 | 68.6% | 35.7% | 22.7% |

| 50歳代 | 67.8% | 40.8% | 29.7% |

| 60歳代 | 75.7% | 56.1% | 42.2% |

| 70歳代 | 78.1% | 55.9% | 43.9% |

| 全体 | 71.4% | 43.4% | 31.2% |

では全体感が掴めたところで、100万円・500万円・1,000万円と貯金する方法について解説していきます。

貯金100万円を達成する方法

小目標の設定

貯金100万円は最初の目標に設定する人が多く、着実に行動すれば間違いなく手の届く金額です。

貯金100万円を達成する上で初めにやるべきことは、自分に合った月あたりの小目標を決めるのがおすすめです。

小目標を決める際は、下記の3つから考えます。

- 期間

- 貯金額

- 貯蓄率

| 短期間 | 長期間 | |

|---|---|---|

| 貯金額 | 高 | 低 |

| 貯蓄率 | 高 | 低 |

どのくらいの期間で貯金100万円を達成したいのかによって、貯金額と貯蓄率が変わってきます。

短期間で行う場合、貯金額と貯蓄率は高く設定する必要があります。一方、長期間かけて行う場合は貯金額と貯蓄率は低くなります。

貯蓄額や貯蓄率を高く設定して短期間で達成しようとするのは「資産形成をがんばろう」という気持ちがあり一見いいように思えますが、貯金は「コツコツ」行うのがポイントです。

資産形成はマラソンに似ているので最初に飛ばし過ぎてしまうと、中盤以降バテてしまい最悪途中で離脱ということも考えられます。

それでは元も子もありません。

貯金をしたいと思うのであれば焦らず、周りのペースに惑わされないことです。

むしろ自分の決めたルールを守ることに集中することで確実に貯金は増え、貯金100万円を達成するのは時間の問題となります。

自分で小目標を設定できるという人は、そのルールに従って貯金を進めていきましょう。

どうしても小目標(ルール)を決められずに迷っているという人は、下記の内容を参考にしてみてください。

先取り貯金

手取り収入の10%を先取り貯金する方法です。

例えば手取り収入が20万円の人の場合、収入が入った時点で2万円(10%)を貯金用の銀行口座に移し、残りの90%ですべての支出を賄います。

いわゆる「無かったこと貯金」というやつです。

残った分を貯金しようとするのではなく、残った分で生活をするという考え方です。

このやり方の良いところは非常にシンプルでわかりやすく、誘惑に負けて貯金を取り崩さない限りいずれ目標を達成できることです。

家計簿の作成

この段階でもう1つやっておいた方が良いのが家計簿です。

理由としては自分が何にどのくらい使っているのか把握できるからです。

家計簿は100万円を貯金した先にある500万円、1,000万円と資産形成を行っていく上で必ず役に立ちます。

家計簿なんて面倒くさいと思うかもしれませんが、支払いをクレジットカードに統一することで明細が一覧で確認できるようになり家計簿作成が楽になります。

貯金100万円を目指していく過程で、今回紹介した「先取り貯金」と「家計簿」の2点を習慣化できるように行動あるのみです。

貯金500万円を達成する方法

貯金100万円を達成した先に待ち構えているのが、貯金500万円のステージです。

貯金100万円を達成する方法で解説したことを実践してきたと思いますので、貯金500万円を達成する方法として新たに2つの方法を紹介します。

- 小目標の設定(継続)

- 先取り貯金(継続)

- 家計簿の作成(継続)

- 固定費の見直し(新規)

- 見栄を張らない(新規)

貯金100万円を目指していく過程で身に付けた「小目標の設定」「先取り貯金」「家計簿」の3つは、基礎スキルになるので貯金500万円を目指す上でも継続していきましょう。

なのでここでは今回新たに加わった「固定費の見直し」と「見栄を張らない」について、解説していきます。

固定費の見直し

まず固定費の見直しについてですが、これまでやってきた家計簿が役に立ちます。

見直すべき固定費は以下の通りです。

- 通信費

- 光熱費

- 保険

- 税金

- 家

- 車

手始めにやりやすいのは通信費だと思います。

スマホやWi-Fiが通信費に当たりますが、これらはネット上で申し込みをするだけで簡単に固定費の削減ができます。

具体的な見直し方法については別の記事で解説していますので、ぜひそちらをご覧ください。

見栄を張らない

貯金500万円を目指す過程で200・300万円と少しずつ貯金が増えていくわけですが、この時に多くの人が罠にハマります。

それは見栄です。

200・300万円と貯金が貯まってくると少しくらいならとブランド品などを買いたくなります。

他にも移動手段として必要だった車に趣味の要素を入れ、必要以上のスペックのものを購入するのも典型例といえるでしょう。

ブランド品や車を買うこと自体を否定する気はありません。

ここでお伝えしたいのは何を優先したいかを十分考えた方が良いということです。

例えば「貯金をする → 資産を買う → 資産所得の一部を趣味や娯楽に使う」というステップを踏むと、資産形成との両立が成立します。

見栄でお金を使ってしまうと、よっぽどの高収入でない限り貯金500万円の達成は難しくなってきます。

本当にそれは自分にとって必要なのか自問することで、より納得のいく道が選べるはずです。

貯金500万円を達成したいと思っている人は、参考にしてみてください。

見栄には「要注意」っと!

貯金1,000万円を達成する方法

とうとう強敵ともいえる貯金1,000万円のステージです。

貯金500万円を達成する方法で解説した下記の内容をある程度、実践してきたと思います。

ここまでは支出に対してアプローチすることがメインでしたが、貯金1,000万円を達成する方法として新たに2つの方法を紹介します。

- 小目標の設定(継続)

- 先取り貯金(継続)

- 家計簿の作成(継続)

- 固定費の見直し(継続)

- 見栄を張らない(継続)

- 生活水準を変えない(新規)

- インデックスファンドを買う(新規)

生活水準を変えない

まず生活水準を変えないについてですが、これも見栄を張らないと同じように多くの人が陥りがちな部分です。

理由は至ってシンプルです。

おそらくここまでの過程で以前より収入が上がり、固定費の見直しを行ったことで支出が下がっているはずです。

貯金は「収入 - 支出」なので収入が上がったのに対し、生活水準をできるだけ変えなければ収入と支出の差は開き、今まで以上にお金が貯まるペースは速くなっていきます。

1度生活レベルを上げてしまうと、なかなか下げることが難しくなります。

特に注意したいのは自分のフェーズに合わない家と車の購入です。

なぜこの2つなのかというと特に人生の中でも非常に大きな買い物で、貯金どころではなくなる可能性があるからです。

貯金1,000万円を達成したいと考えるのであれば、生活水準を変えないことを意識してみてください。

インデックスファンドを買う

次はこれまでとは毛色が異なるインデックスファンドの購入です。

資産形成の基本は支出を最適化して、労働収入を上げていくことの2つが基本になります。

この段階まで来たのであれば「お金を働かせる」という方法も覚えることで、資産形成が加速していきます。

インデックスファンドを買う際は、NISAやiDeCoといった税制優遇を受けられる制度から活用していくのがおすすめです。

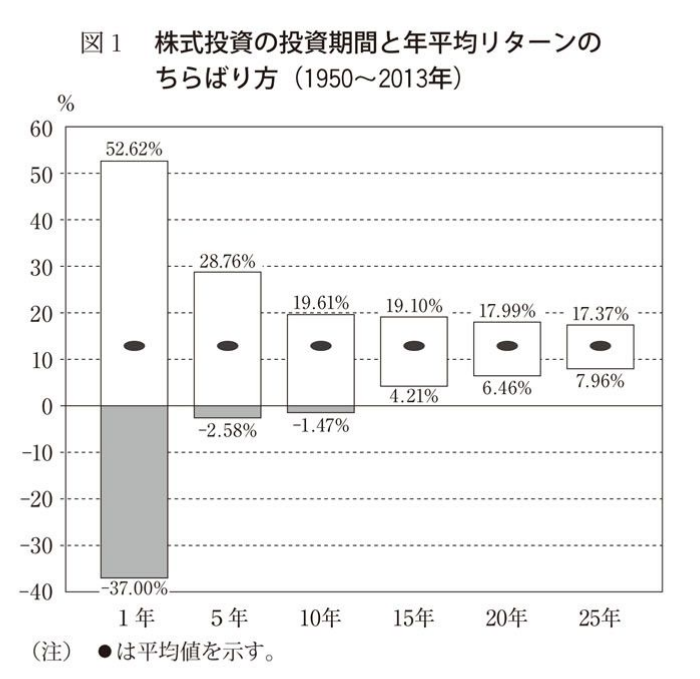

下図はS&P500のように広く分散された米国株式に投資した場合の投資期間別のリターンです。

出典:『ウォール街のランダムウォーカ―第11版』

出典:『ウォール街のランダムウォーカ―第11版』

出典:『ウォール街のランダムウォーカ―第11版』

1年間しか投資をしなかった場合、投資を開始したタイミングによってはリターンが「−37%~52.62%」と大きくなっています。

過去のデータからも短期投資は「ハイリスク・ハイリターン」であることがわかります。

一方、1950年~2013年の間で投資期間を15年間とると以下のようになります。

- 最高の15年間に投資した場合の成績:+19.10%

- 最悪の15年間に投資した場合の成績:+4.21%

さらに、平均値でみても10%を超えているのは驚きです。

このデータからS&P500のような広く分散された米国株式に投資した場合、保有期間が長期であるほどリターンのばらつきが小さくなっていくことがわかります。

さらに15年以上の投資期間を設けると負ける可能性は限りなく低くなるということです。(もちろん、もっと長い20年、25年と投資期間をとっても同じ傾向です)

ぜひリスク許容度の範囲内で「お金を働かせる」ことにも目を向けていきましょう。

おすすめのインデックスファンドや証券口座は、別の記事で紹介していますので覗いてみてください。

まとめ

今回は貯金100万円、500万円、1000万円を達成する方法について解説しました。

- 資産の統計データ

- 貯金100万円を達成する方法

- 貯金500万円を達成する方法

- 貯金1,000万円を達成する方法

特に貯金をスタートしたばかりの段階では、労働収入と支出の最適化が基本です。

投資で稼いだなど一部の例外はあるかもしれませんが、多くの人ができるわけではないからです。

とは言え資産形成の方法は1つでないのも事実です。

今回紹介した内容が貯金をがんばろうと思っている人のヒントになればと思っています。

統計データからもわかる通り資産1,000万円を超える人というのは、決して多くはありません。

資産が増えていくと物事を有利に進めていけます。

理由はいくつかありますが選択肢が増えることやお金を働かせることができることなどが典型例ではないでしょうか。

大切なことなので最後にもう一度言いますが、貯金は「コツコツ」行うのがポイントです。

無理にペースを上げ過ぎず、できることから取り組んでいきましょう。

以上、本記事が少しでも参考になれば幸いです。