貯金ができない人必見!貯金を増やす方法5選について解説!

今回は貯金を増やす方法について解説します。

そもそもお金が貯まらない理由はシンプルで、収入よりも支出が多いことが原因です。

理屈はわかっていても何故かお金が貯まらないという人もいるでしょう。

そこで自分が実際にやって、特に効果があった貯金を増やす方法5選を紹介します。

貯金ができず悩んでいる人はぜひ参考にしてみてください。

- 目的(目標金額)を決めることの重要性

- 家計簿をつける意味

- 支出を減らし、収入を増やす方法

- 簿記・FPが家計管理に役立つ理由

目的(目標金額)を決める

全く目的(目標金額)を決めずに貯金を成功させるのは、非常に難しいです。

例えば今年は60万円(5万円/月)を貯金しようと決めたとしても、なんの目的もなければ「今月はまぁいいか」など貯金の優先順位を下げてしまいがちだからです。

他にもこんなケースも考えられます。

100万円貯金できたし「少し使っちゃおう」といったケースです。

確かに100万円貯金できたことは素晴らしいことです。しかし何のために貯金をしているのか目的がなければ、継続は難しいでしょう。

そこで重要になってくるのが、「目的(目標金額)を決める」ことです。

目的(目標金額)を決める方法としておすすめしたいのは、「どんな人生にしたいのか」自分の価値観と向き合い文字として書き出すことです。

満足感や幸福度、そしてそれを実現するために必要なお金も人それぞれです。

だからこそ自分の価値観と向き合う必要があるというわけです。

自分の価値観がわかった後は「大目標」と「小目標」を決めます。

大目標だけにしてしまうとゴールまでが長く感じて辛くなってしまいますし、逆に小目標だけでは方向性を見失う可能性が高くなってしまうからです。

大目標

まずは大目標から設定していきましょう。

- 「給料を気にせず好きな仕事をしたい。」

- 「家族との時間をたくさん作りたい。」

- 「FIRE(サイドFIRE)を達成して自由を手に入れたい。」

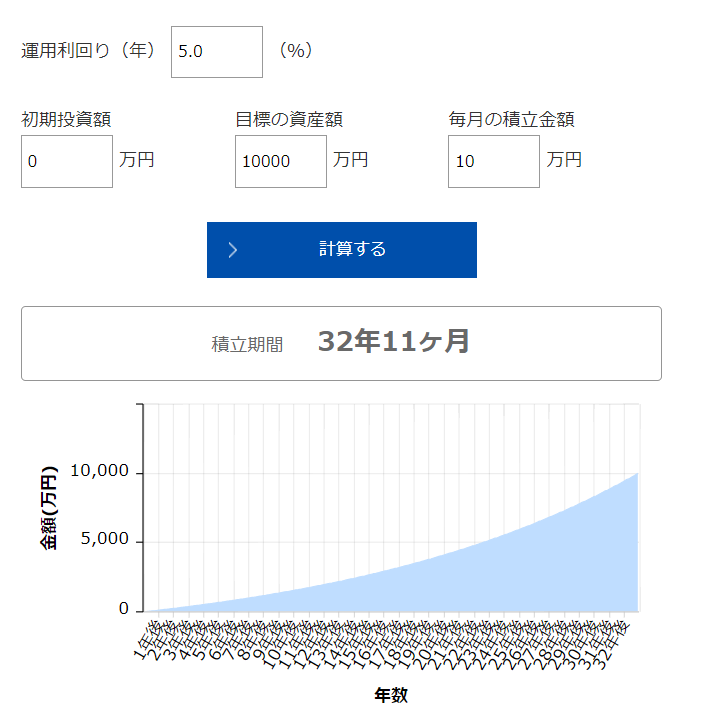

例えばFIREに年間400万円(税引前)の資産所得が必要な場合、トリニティ・スタディの4%ルールに従うと1億円のポートフォリオが必要になります。

下記の通り1億円のポートフォリオは毎月10万円を約33年間積み立て、年利5%で複利運用することでつくることができます。

出典:

出典:33年が長すぎると感じるのであれば毎月の積立額を増やしたり、FIREではなくサイドFIREにしたりすることで目標達成までの期間を短くできます。

あくまでここでしましたのは一例に過ぎません。

必ず皆さん一人ひとりに合った目標があります。

この大目標は方向性を決めるものになるので頻繁に変えることはおすすめしませんが、自分の価値観が変わった際は変更しましょう。

一度決めたら二度と変えてはいけないわけではないので、今の自分の価値観と向きあって目標設定をしてみてください。

小目標

小目標を立てる目的は、モチベーションアップや現在地確認をするためです。

もし私が大目標だけ立てて進み始めたとしても、途中で行き先を見失って結局達成できないと思います。

小目標の具体的例は下記の通りです。

- 支出を最適化する(固定費の見直しなど)

- 毎月5万円貯金する

- 転職 or 副業で収入を増やす

- 生活防衛資金をつくる

数日でできることから数年かかるものまでありますが、自分ができそうだなと思ったものからどんどんクリアしていくのがおすすめです。

すぐにできるような目標でも達成すると、意外とモチベーションアップに繋がっていきます。

小目標を一つずつクリアした先に、大目標というゴールが待っています。

日常的に意識するべきは小目標で、大目標は年に1~2回確認すれば十分です。

早速、僕も目標設定してみよう!

収支を把握して不要な支出を削減する

貯金の第一歩とも言えるのが、収入と支出を把握です。

支出は性質上、固定費と変動費の2つに分けられます。

固定費(例)

- 住居費

- 通信費

- 水道光熱費

- 保険代

- サブスクリプション代

- 自動車代(維持費含む)

変動費(例)

- 食費

- 衣類費

- 日用品費

- 医療費

- 旅費交通費(電車やバス代など)

- 家電代

- 美容院代

- 交際費

貯金ができないと悩んでいる人の多くは、自分が何にいくら使っているのかをわかっていません。

毎月・毎年など一体自分が何にいくら使っているのかわかれば、不要な支出を見つける足掛かりになります。

始める前はすごく大変なことに感じるかもしれませんが、特別な才能が必要なわけではありません。

むしろ地味な作業です。

では実際に支出を削減していくわけですが、削減するといっても闇雲に行えばいいわけではありません。

まず「固定費(例)」であげたような、金額の大きな固定費にポイントを絞り見直していきます。

固定費の見直しは一度やると効果が持続するので、貯金のしやすい家計が作れます。

変動費は収入にあわないほど浪費しているなら見直しが必要ですが、多くの人は固定費を見直すだけで家計が改善されていきます。

確かに自分が何にいくら使ってるのかわからないと貯金は難しいよね。

生活費を収入以下にする

お金を貯めるためには、生活費を収入以下で維持していくことがポイントです。

「先取り貯金」や「なかったこと貯金」という言葉を聞いたことはありますか?

貯金方法としては王道なので、知っている人もいるかと思います。

例えば毎月の給料が振込まれたらすぐに5万円を貯金用口座に移す、賞与(ボーナス)はなかったことにしてすべて貯金するなどです。

「先取り貯金」や「なかったこと貯金」のやり方は他にもありますが、画期的な裏技はありません。

貯金をしたいのであれば、年収がいくらであっても「生活費を収入以下にする」という本質は同じです。

収入を増やす

「収入 - 支出」が貯金になるので、収入を増やせば貯金をしやすくなります。

- 共働き

- 転職

- 副業(事業所得)

- 資産所得

我が家では下記のような流れをつくり資産形成を行っています。

- 共働きで世帯収入を増やす

- 支出を最適化し、不要な支出を減らす

- 貯金をする

- NISAやiDeCo、ふるさと納税などの制度を活用する

上記のような循環をつくることで、収入が増える一方で支出を下げることになるので貯金ペースが加速していきます。

簿記・FPを勉強する

簿記

日商簿記の級は3級から1級までです。

私は日商簿記2級をもっていますが、簿記を勉強する前と後ではお金に対する知識や考え方が格段に変わりました。

簿記を学ぶのに必要な費用は数千円~数万円ですが、費用対効果としては驚異のコスパだと思います。

簿記は会社の経理部などが使用する印象が強いですが、そんなことはありません。

例えば簿記が家計管理に活きる場面として、下記のようなものがあります。

- 資産や負債の定義を知り、自分の財産を把握できるようになる。

- お金の流れを掴み、家計を見直することができる。

- 家や車など数百万~数千万円の大きい買い物で失敗しなくなる。

FP(ファイナンシャルプランナー)

皆さんもFP(ファイナンシャルプランナー)という資格を一度は聞いたことがあるのではないでしょうか?

FPも簿記と同じように3級から1級まであります。

そんなFP資格の学習範囲は下記のようになっています。

- ライフプランニングと資金計画

- リスクマネジメント

- 金融資産運用

- タックスプランニング

- 不動産

- 相続・事業承継

実際にFPの勉強をしてみて思ったのは、もっと早く学びたかったということです。

お金の基礎を学べることから、義務教育に取り入れてほしいと思うほど充実した内容でした。

特にFP3級は他の資格と比較しても合格率が高く、勉強時間も40~60時間ほど勉強すれば一通り習得できるのでおすすめです。

FP資格を取る過程で勉強したことが、その後の人生で活かせると考えると十分勉強する価値のある資格だと思います。

まとめ

今回は貯金を増やす方法5選について解説しました。

- 目的(目標金額)を決める

- 収支を把握して不要な支出を削減する

- 生活費を収入以下にする

- 収入を増やす

- 簿記・FPを勉強する

ここまで記事を読んでくださったということは、きっと貯金をしたいと思っている方だと思います。

今回紹介した内容の②~⑤はあくまでテクニック的な要素です。

あくまで①の「目的」が核であり、原動力になります。

つまり皆さんの「貯金がしたい」という目的と歯車のようにかみ合うことで十分に効果が発揮されます。

貯金は革新的なサービスやモノを生み出そうとするようなことではありません。

一歩ずつ進んでいけば確実にできるので、気負わずいきましょう。

以上、本記事が少しでも参考になれば幸いです。