マイホーム購入が家計に与える影響3選について解説!

僕今は賃貸に住んでるんだけど今後も賃貸の方が良いのか、それとも家を買った方がいいのか迷ってるんだよね…

結論だけを先に言うと人それぞれってなっちゃんだけど、今回は賃貸とマイホームで家計にどんな影響を与えるのか見てみよう!

今回はマイホーム購入が家計に与える影響3選について解説します。

私も20代前半の頃、「いつか自分もマイホームを購入するのかな」と漠然とイメージしていました。

しかし本格的にお金の勉強を始めると、マイホーム購入は家計への影響が大きいことに気づき現在は賃貸を選択しています。

賃貸は完璧で一切デメリットが存在しないわけではありません。

マイホーム購入に伴って生じるデメリットやリスクを受け入れることができなかったというのが実態に近いでしょう。

「マイホームを持つことが長年の夢」という人もいるかと思います。

マイホームの購入は人生においてもトップクラスの支出になるので、人生に与える影響は良くも悪くも非常に大きなものになります。

いざ夢のマイホームを手にしたにも関わらず、こんなはずではなかったとならないためにも参考にしてもらえたらと思います。

自己資本比率への影響

1つ目は、自己資本比率への影響についてです。

自己資本比率とは、総資産(総資本)のうち自分で賄っている部分と他人のお金(借金)で賄っている部分の比率を見る指標のことです。

他人のお金で賄っている部分(借金)は遅かれ早かれ、返済する必要があります。

自分のお金で賄っている部分については返済の必要がないので、少なくとも家計管理においては自己資本比率が高いほど健全性が高いと言えます。

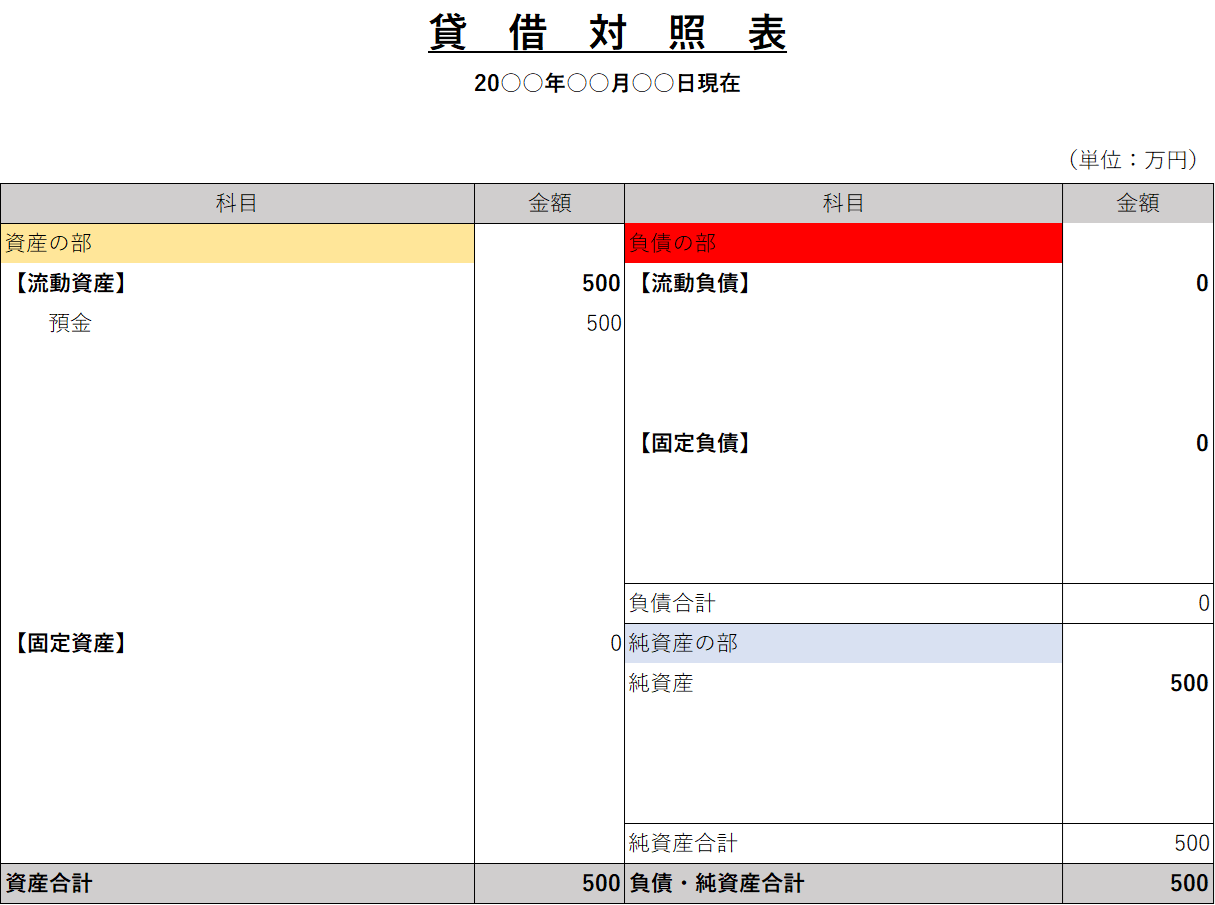

簿記を勉強したことがある人であれば、必ず目にしたことのある貸借対照表を家計管理にも応用します。

ちなみに貸借対照表はバランスシート(B/S)とも言われ、下記のように左側に「資産」右側に「負債」が記載され、「資産 ― 負債」が純資産となります。

世帯によって多少の違いはあるかもしれませんが、家計の貸借対照表を作るとすると下記のような項目が並んでくるかと思います。

賃貸と比べマイホームを購入した場合、この貸借対照表に大きな変化が現れます。

- マイホーム購入:変化「大」

- 賃貸:変化「小」

多くの人は現金以外にも投資信託や自動車などの資産を保有し、負債としてクレジットカード債務や各種ローンなどがあるかと思います。

しかし今回は変化をわかりやすくするため預金500万円の人が、住宅ローンを利用しマイホームを手に入れたケースで考えます。

まずはマイホームを購入する前の貸借対照表です。

- 総資産:500万円(預金500万)

- 負債:0万円

- 純資産:500万円

自己資本比率は「純資産 ÷ 総資産」で計算します。

上記の貸借対照表の自己資本比率は「500万円(純資産) ÷ 500万円(総資産)」で 100%です。

続いてマイホーム購入後の貸借対照表を確認してみましょう。

貸借対照表にマイホームと住宅ローンがそれぞれ追加され、「総資産」「負債」「純資産」は下記の通りとなります。

- 総資産:4,500万円(預金500万、マイホーム4,000万)

- 負債:4,000万円

- 純資産:500万円

先ほどと同じように自己資本比率を計算すると、マイホーム購入後の自己資本比率は「500万円(純資産) ÷ 4,500万円(総資産)」で11.1%です。

マイホーム購入前後の自己資本比率を比較すると下記のようになります。

- マイホーム購入前:500(純資産) ÷ 500(総資産)=100%(自己資本比率)

- マイホーム購入後:500(純資産) ÷ 4,500(総資産)=11.1%(自己資本比率)

購入前と購入後を並べてみると、自己資本比率が悪化しているのが一目でわかると思います。

ちなみ現実的ではないかもしれませんが「一括」で購入した場合、自己資本比は「4,000(純資産) ÷ 4,000(総資産)」で100%となります。

以上のように簿記は仕事や投資だけでなく、家計管理にも役立ちます。

マイホームの購入は金額が大ききので、貸借対照表に大きな影響を及ぼします。

特に金額の大きな買い物をする際は、簿記の知識を使いながら慎重に判断するのがおすすめです。

あと資産の大部分がマイホームになるのも見逃せないポイントだね!

機会損失への影響

2つ目は、機会損失への影響についてです。

先ほど「①自己資本比率への影響 」で貸借対照表の変化について解説しましたが、マイホーム購入には通常「頭金」や「諸費用」が必要になります。

これらの費用が機会損失を招く大きな原因になるので、1つずつ見ていきましょう。

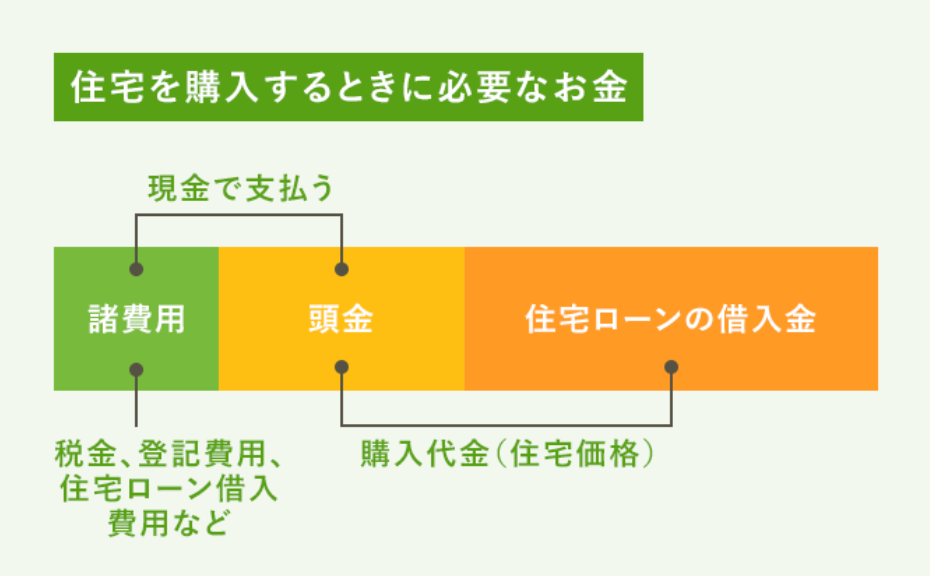

頭金

下図のように、住宅代金の一部を現金で支払うことを頭金と言います。

出典:

出典:SUUMOの住宅購入の頭金はいくら必要?みんなの平均額公開によると頭金の平均は、1,151万円となっているものの、数百万円~数千万円と人によってバラつきがあるようです。

また頭金の占める割合についても見てみると、平均は19.1%となっていますが約6割が20%未満、残りの約4割が20%以上の頭金を支払っています。

いずれにしても多くの人が住宅ローンありきで家を購入しており、一括購入する人は少数派であることがわかります。

諸費用

住宅を購入する際は物件と住宅ローンそれぞれに対して、諸費用(諸経費)が必要になります。

物件の諸費用

- 印紙税

- 不動産取得税

- 登録免許税

- 司法書士への報酬

- 固定資産税清算金(および都市計画税清算金)

- 修繕積立基金

- 仲介手数料

など

住宅ローンの諸費用

- 印紙税

- 登録免許税

- 司法書士への報酬

- 融資事務手数料

- ローン保証料

- 物件調査手数料

など

必要になる諸費用は購入する物件によって異なりますが、下図の通り3〜12%くらい必要になります。

出典:

出典:なお諸費用は税金や手数料なので住宅ローンとは別に、現金払いとするのが一般的です。

住宅購入に必要な諸費用は、数百万円レベルになるので決して安い金額ではないことがわかります。

機会損失の具体例

マイホーム購入と賃貸の初期費用を比較すると、下記のようになります。

マイホーム購入

- 頭金:物件価格の10~20%

- 仲介手数料:物件価格の3%

- その他諸費用:印紙税、登記費用、不動産取得税、住宅ローン手数料など

→4,000万円の住宅を購入する場合はおよそ600~800万円

賃貸に入居

- 敷金・礼金

- 前家賃

- 仲介手数料

- その他諸費用:火災保険料など

→月額10万円の賃貸の場合、30~50万円程度(家賃の3~5ヶ月分)

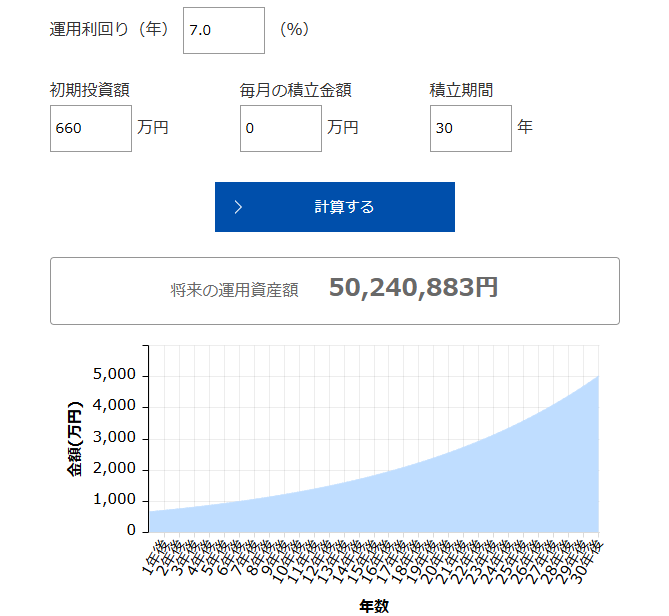

賃貸とマイホームの初期費用を比較すると、おおよそ16~20倍の差があります。

仮にマイホームの初期費用を700万円、賃貸の初期費用を40万円とした場合、660万円の差になります。

この660万円をS&P500やオルカンなど優良なインデックスファンドへ投資し、年利7%で30年間運用したとすると、約5,000万円まで成長する可能性があります。

出典:

出典:初期費用が多額にかかることによる機械損失は無視できないでしょう。

むしろ優良なインデックスファンドを先に購入し、資産に住居費用を払ってもらう選択もあります。

損益への影響

3つ目は、損益への影響です。

マイホームと賃貸における資産価値は、下記のような特徴があります。

- マイホーム購入:資産にも負債にもなる

- 賃貸に入居:資産になることはない

マイホームで資産価値を出すのが難しい理由は、主に下記の3つです。

- 諸費用(物件・住宅ローン)

- 新築プレミアム

- 住宅ローン

物件と住宅ローンの諸費用については先ほど解説したので、ここでは残りの「新築プレミアム」と「住宅ローン」について解説していきます。

新築プレミアムについて

「新築プレミアム」とは名前の通り、新築の物件を買った場合に発生するものです。

新築のマイホームを購入する場合、物件の販売価格は販売員の人件費や広告費などを加味した価格で設定されます。

従って入居した瞬間に、新築プレミアム分の「価値」を失うことになります。

中古より新品のほうが良いと考える人も一定数いて、新品に対する需要があるからこそ新築プレミアムを上乗せできるわけです。

新築プレミアムを回避する方法の一つとして中古物件があり、このプレミアム部分を最初の入居者が負担してくれます。

新築プレミアムは2割程度が相場と言われており特に不動産の場合、金額が大きいため決して小さなダメージではないことを知っておきましょう。

住宅ローンについて

マイホームを購入する場合、多くの人が住宅ローンを利用すると思います。

住宅ローンは借金なので、金利を支払う必要があります。

下記の条件で住宅ローンを利用した場合の支払いイメージは下記の通りです。

- 住宅ローン:4,000万円

- 借入期間:30年

- 金利(年利):2%(固定金利)

出典:

出典:上記のケースでは借入金4,000万円に対して諸費用とは別に1,300万円以上の金利を支払うことになります。

金利を敵に回すととても厄介なのがわかると思います。

資産形成をしたければ金利を払う側ではなく、受け取る側に回るのが鉄則です。

上記は30年間きっちり住宅ローンを返済したケースですが、途中で売却しなくてはいけなくなった場合も考えてみましょう。

- 収入減により住宅ローンの支払いができなくなる

- 金利の上昇によって住宅ローンが支払えなくなる(変動金利)

- 自然災害によって住めなくなる

- 転勤や転職によって住めなくなる

- 離婚や死別による家族構成の変化

など

以上のように必ずしも自分の売りたいタイミングや金額で売却できるとは限りません。

誰にとっても10・20年先の未来を予測するのは、至難の業です。

マイホームを購入から10年後に売却したケースで考えてみます。

購入時

- 住宅の販売価格:4,000万円

- 住宅ローン:4,000万円

売却時

- 住宅の売却価格:1,500万円

- 住宅ローン:2,700万円

上記のようなケースでは住宅ローン残高が2,700万円に対して、売却価格が1,500万円のため純資産は-1,200万円です。

逆に住宅の売却価格がローンを上回ればプラスにもなり得ますが、そういった優良物件は企業を含めた様々な投資家が狙っているので手に入れるのは簡単ではありません。

ちなみに「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」によると、30・40代の住宅ローン残高(借入金額回答世帯)は下記のようになっています。

住宅ローン残高(借入金額回答世帯)

- 30歳代(平均):1,851万円

- 30歳代(中央値):1,624万円

- 40歳代(平均): 1,813万円

- 40歳代(中央値):1,500万円

金融資産保有額(金融資産を保有していない世帯を含む)

- 30歳代(平均):601万円

- 30歳代(中央値):150万円

- 40歳代(平均): 889万円

- 40歳代(中央値):220万円

金融資産 – 住宅ローン

- 30歳代(平均):601万円 - 1,851万円 = -1,250万円

- 30歳代(中央値):150万円 - 1,624万円 = -1,474万円

- 40歳代(平均):889万円 - 1,813万円 = -924万円

- 40歳代(中央値):220万円 - 1,500万円 = -1,280万円

自動車ローンなど他の借金も含めると、資産と負債のバランスがもっと悪くなる可能性すらあるでしょう。

いずれにしても借金は、自分の未来の時間を担保にお金を借りています。

つまり借金をした相手(銀行など)に、未来の時間を握られているのと同義だということを認識し慎重に判断しましょう。

まとめ

今回はマイホーム購入が家計に与える影響3選について解説しました。

- 自己資本比率への影響

- 機会損失への影響

- 損益への影響

住宅は自分の人生に良くも悪くも大きな影響を与えます。

マイホームの購入を検討するのは下記のいずれかに当てはまる場合になってくるかと思います。

- 売却価格 > マイホームの購入価格 + ランニングコスト

- 負債と認識してマイホームを購入する

一方で下記のような人は、賃貸を選択するのが賢明です。

- 金銭的にプラスになるマイホームを購入できない人

- 大きな負債を背負うリスクを許容できない人

データや数字を踏まえて、どんな住宅選びをしたら人生の満足度があがるのか考える必要があります。

最終的な答えは自分の中にしかないので、目的から考えてみてはいかがでしょうか。

以上、本記事が少しでも参考なれば幸いです。