「新NISA」と「旧NISA」の決定的な違い5選について解説!

僕もつみたてNISAをやってるんだけど、具体的に新NISAってどんなところが変わったんだろう?

今回は2024年から始まった「新NISA」について解説します。

メインテーマは新NISAと旧NISA(つみたてNISAとNISA)の決定的な違い5つと、旧NISAの取り扱いがどうなっていくのかです。

ぜひこの機会に新NISAのどこがアップグレードされたのか、おさえてもらえたらと思います。

新NISAを理解して活用していけば、資産形成の圧倒的なアドバンテージに繋がりますので参考にしてみてください。

- NISAとは

- 「新NISA」と「旧NISA」の決定的な違い

- 旧NISAはどうなるのか

NISAとは

NISAとは「Nippon Individual Savings Account」の頭文字の略で、正式名称は「少額投資非課税制度」です。

ちなみに、NISAはイギリスのISA(個人貯蓄口座)をモデルとしています。

日本に住む18歳以上であれば口座開設が可能で、最大の特徴は投資で得た利益に税金がかからないことです。

例えば株や投資信託を売却し利益が出た場合、約20%の税金がかかりますが、NISAを利用して購入した分は非課税になります。

NISAは国が推進しているお得な制度とも言えます。

「新NISA」と「旧NISA」の決定的な違い

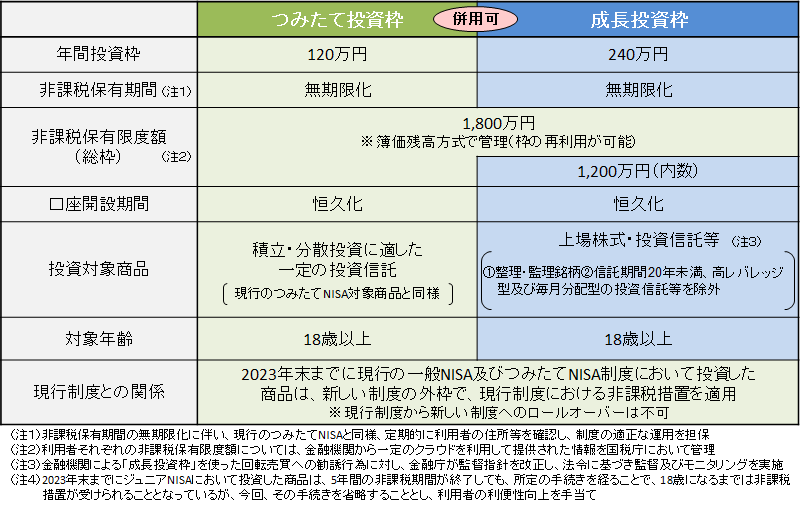

新NISAの概要は以下の通りです。

出典:

出典:そして新NISAと旧NISAの決定的な違いは以下の5つです。

- 非課税投資枠は一人あたり1,800万円

- 年間投資上限額が360万円

- 売却すると非課税投資枠が復活する

- 非課税期間が無期限化

- 投資可能期間が恒久化

では1つずつ解説していきます。

①非課税投資枠が一人あたり1,800万円

新NISAは非課税投資枠が1,800万円と大きく拡充されます。

非課税上限額の1,800万円は「取得価額」を指しており、含み益は入らないという点も重要なポイントです。

1,800万円の枠のうち、100万円分のA株式を購入。

その後A株式が150万円に値上がりした場合でも、残りの非課税投資枠は1,700万円ままです。

×「1,800万円 - 150万円(時価)」の 1,650万円

○「1,800万円 - 100万円(取得価額)」の1,700万円

つまり新NISAの非課税投資枠1,800万円は時価ではなく、「取得価額」がベースになります。

1,800万円の内訳は、「つみたて投資枠」と「成長投資枠」の2つに分かれています。

- つみたて投資枠(600万円)

→長期積立や分散投資に適した投資信託が購入可能(金融庁の基準をクリアした投資信託のみ) - 成長投資枠(1,200万円)

→様々な上場株式や投資信託が購入可能(ただし、債券ETFやレバレッジ商品は購入できない)

つみたて投資枠(600万円)

つみたて投資枠では長期積立や分散投資に適した投資信託が購入可能です。

金融庁の基準をクリアした投資信託のみ購入できるので、ぼったくり手数料の商品を買う心配がない分、投資初心者に優しい設計になっています。

ちなみにつみたて投資枠で購入したものと、同じ投資信託を「成長投資枠」で購入することも可能です。

成長投資枠(1,200万円)

成長投資枠は様々な上場株式や投資信託が購入できるので、つみたて投資枠に比べると購入できる範囲が広いのが特徴です。

ただし債券ETFやレバレッジ商品は、購入できない点はおさえておきましょう。

また上記の内容とは話が変わりますが今のところ「金融所得課税の強化」は発表されていないものの、今後増税があっても不思議ではないと思っています。

例えば、生涯非課税投資枠を1,800万円に増やした代わりに、一般口座や特定口座の配当金や譲渡益の税率を現行の約20%から30%に引き上げるといったようなことです。

つみたてNISA(旧制度)の枠が「年40万円 × 20年」の800万円から考えると、金額がかなり増えているからです。

1,800万円という投資枠を設けることは、選択肢が増えるという意味で非常に良いことだと思っています。

しかし「絶対に使い切る」など自分のリスク許容度を越えないよう、焦らずに淡々とやっていきましょう。

②年間投資上限額が360万円

新NISAは一人あたり1,800万円の非課税投資枠があることを先ほど説明しましたが、一気に使い切ることはできません。

理由は年間投資上限額360万円という制約があり、内訳は以下の通りです。

- つみたて投資枠:120万円

- 成長投資枠:240万円

合計:年間360万円

年間投資上限額が360万円に増えたことのメリットは、単純に選択肢が広がったことです。

つみたてNISAの年間投資上限額40万円に物足りなさを感じていた人にとっては、非常にありがたい改正となります。

毎月いくら積み立てるかによって、1,800万円に到達する機関が異なりますので、例を紹介します。

- 月5万円投資(年間60万円):30年かけて1,800万円投資

- 月10万円投資(年間120万円):15年かけて1,800万円投資

- 月15万円投資(年間180万円):10年かけて1,800万円投資

- 月30万円投資(年間360万円):5年かけて1,800万円投資

上記の例では一定のペースで投資する例を挙げていますが、制度上は下記のように年間の投資額を増やしたり減らしたりすることもできます。

- 1年目:年間360万円投資

- 2年目:年間120万円投資

- 3年目:年間180万円投資

ちなみに年間投資上限額が360万円となっている背景には、ISAの年間投資額:約335万円が意識されているようです。

③売却すると非課税投資枠が復活する

新NISAは非課税投資枠が一人あたり1,800万円であること、そしてこの1,800万円は取得価額ベースであることをお伝えしました。

もし取得した株式や投資信託を売却すると取得価額の分、非課税投資枠が復活します。

- 2024年(1年目):A株式に100万円分購入。

→残り非課税投資枠(1,800万円 - 100万円 =1,700万円) - 2025年(2年目):A株式を値上がりした200万円で売却。

→残り非課税投資枠(1,700万円 + 100万円 =1,800万円)

つまり新NISAの非課税投資枠は売却した商品の取得価額の分、非課税投資枠が復活するので、1,800万円まで使い切ってしまったとしても売却すればまた投資することが可能です。

一方、年間360万円の投資上限額については注意が必要です。

- 2024年(1年目):A株式を200万円分購入。

→残り非課税投資枠(1,800万円 - 200万円 =1,600万円)

→残り年間投資上限額(360万円 - 200万円 = 160万円) - 2025年(2年目):B株式を360万円分購入。

→残り非課税投資枠(1,600万円 - 360万円 = 1,240万円)

→残り年間投資上限額(360万円 - 360万円 =0万円) - 2025年(2年目):2024年(1年目)に購入したA株式が値上がりし、300万円で売却。

→残り非課税投資枠(1,240万円 + 200万円 = 1,440万円)

→残り年間投資上限額(360万円 - 360万円 = 0万円)

つまり2024年に買った200万円分のA株式を2025年に売った場合、非課税投資枠(1,800万円)は取得価額の200万円分復活しますが、年間投資上限額(360万円)は変わりません。

売却しても復活するのは非課税投資枠の1,800万円であり、年間に投資できる上限額は360万円で変わらないことをおさえておきましょう。

もし「360万円ルール」がなければ、1,800万円の範囲内で何度も自由に投資商品を売買できることになります。

おそらく新NISAに年間投資上限額が設けられている目的としては、短期売買を繰り返すことが制度の趣旨に合わないためだと推測できます。

短期売買を繰り返すと長期投資のメリットを享受できなくなってしまうので、私は新NISAで投資した商品を最低でも15年は売却しないつもりです。

とはいえ非課税投資枠が復活するシステムになっているのは、非常に素晴らしいと思います。

売却せざる負えない状況になったとしても、改めて非課税投資枠を活用できるのは投資家としては助かる仕組みです。

④非課税期間が無期限化

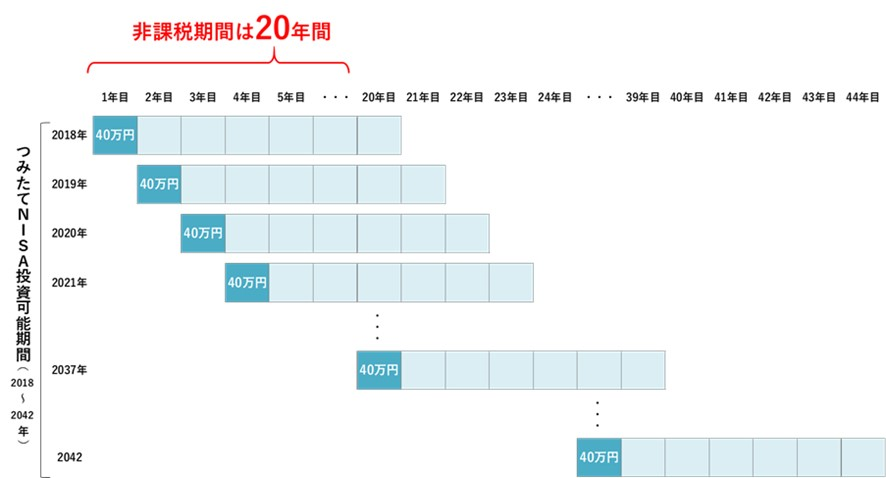

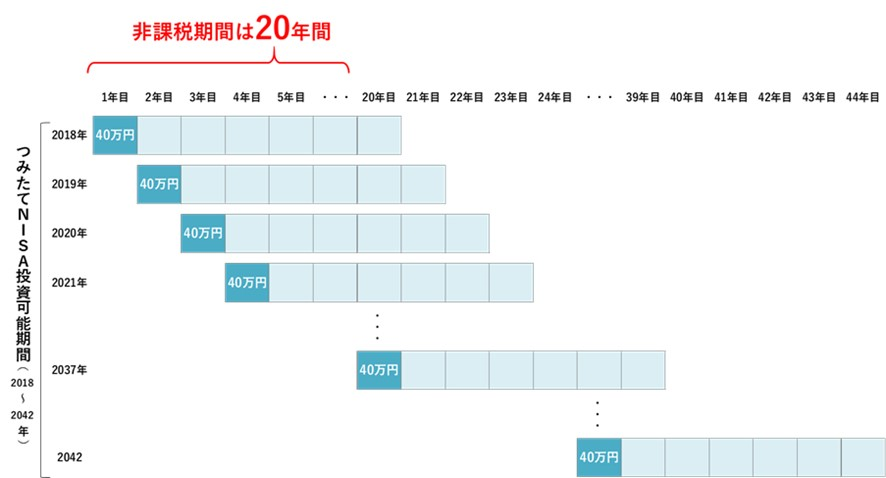

旧制度のつみたてNISAを例にすると、下図のように非課税期間が20年でした。(横軸)

出典:

出典:一方で新NISAは非課税期間が無期限化されます。

例えば2024年に投資して、2100年に売ったとしても非課税です。

⑤投資可能期間が恒久化

旧制度のつみたてNISAを例にすると、下図のように投資可能期間が2018年~2042年まででした。(縦軸)

出典:

出典:新NISAでは1,800万円を最短5年で使える一方、投資可能期間が「恒久化」されたことで、何十年かけても問題ありません。

また「恒久」は永久と同じ意味なので、いつからでも新NISAを始められます。

上記で「焦らずに淡々とやっていきましょう」と伝えたのは、投資可能期間が恒久化されたことも大きな理由です。

旧NISAはどうなるのか?

旧NISAは以下2つを指しています。

- 一般NISA

→ 「年間120万円 × 5年間」の計600万円分の投資が非課税になる制度 - つみたてNISA

→ 「年間40万円 × 20年間」の計800万円分の投資が非課税になる制度

つみたてNISA

つみたてNISAは2024年以降、新たな投資はできなくなるものの、非課税期間(投資から20年)は継続します。

つまり初期からつみたてNISAをやっていた人は、合計で2,040万円の税金優遇の枠が使えることになります。

「つみたてNISAの投資分240万円」+「新NISA非課税投資枠1,800万円」

旧NISAで投資した分が、新NISAの非課税投資枠1,800万円の内数にならなかったことは非常に大きいです。

一般NISA

一般NISAをやっていた人も基本的な部分は同じです。

- 2024年以降は一般NISAを使って、新たに投資することはできない

- 一般NISAで投資した分は、新NISAの非課税投資枠1,800万円の内数にならない

- 2023年までに投資した分は、非課税期間(投資から5年)は継続する

ただし一般NISAの特徴の一つでもあったロールオーバーについては、注意が必要です。

例えば2019年にA株式を120万円分購入し、2023年12月末にA株式が100万円に値下がりしていた場合などです。

非課税期間の終了に伴い、2019年に購入したA株式は特定口座に払い出され、取得価額が120万円から100万円に変わります。

ここで何が問題かというと、特定口座に払い出された時点でA株式の取得価額が100万円となるので、一般NISA 購入時の取得価額120万円に戻っただけにも関わらず税金がかかります。

これまではロールオーバーという制度があり、非課税期間の5年が終了しても、その商品を新たな非課税投資枠に移すことができました。

しかし2024年以降は新NISA制度になるので、移管先がなくなりロールオーバーできなくなります。

一般NISAを利用している人は、新NISAの開始により「ロールオーバー」が使えなくなることを知っておきましょう。

まとめ

今回は新NISAと旧NISAの決定的な違い5つと、旧NISA制度が今後どうなっていくのかについて解説しました。

新NISAと旧NISAの決定的な違いは以下の5つです。

- 非課税投資枠が一人あたり1,800万円

- 年間投資上限額が360万円

- 売却すると非課税投資枠が復活する

- 非課税期間が無期限化

- 投資可能期間が恒久化

新NISAがここまで素晴らしい改正となったのは、正直驚いています。

資産運用は早く始めれば早く始めるほど、複利が効かせられる点や暴落後にリカバリーできる期間が長くとれるなど有利です。

新NISAでは、1人あたり1,800万円の非課税投資枠があるので、私たちの世帯は夫婦合わせて3,600万円が与えられることになります。

しかしこれだけの税制優遇が与えられるということは、今後どこか別の分野などで増税されることも十分想定できます。

お得な制度を賢く使い、割だけを食わないようにすることも重要です。

「つみたて投資枠」と「成長投資枠」どちらもインデックスファンドに投資するのが、王道の戦略であり私もそうするつもりです。

ちなみに証券口座を持っていない人やこれから本格的に投資していきたいと考えている人は、「楽天証券」か「SBI証券」がおすすめです。

口座開設も無料で、NISAを始めることができます。

以上、本記事が少しでも参考になれば幸いです。

【おすすめ証券会社】

![SBI証券[旧イー・トレード証券]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAPoAAAD6AQMAAACyIsh+AAAABlBMVEUAAAD///+l2Z/dAAAAAXRSTlMAQObYZgAAAAlwSFlzAAAOxAAADsQBlSsOGwAAAB5JREFUaN7twQEBAAAAgiD/r25IQAEAAAAAAAAAvwYgOgAB6msFXwAAAABJRU5ErkJggg==)

- 投資先が豊富である

- 取引手数料が抑えられる

- 「三井住友カード(NL)」で積立投資ができる

- 「住信SBIネット銀行」との連携が便利でお得

- Vポイントが使える・貯まる

- 単元未満株の取引が便利