【意外と知らない】クレジットカードやローン審査で必要な個人信用情報について解説!

クレジットカードをつくるときに審査があるって聞いたんだけど、やっぱり年収が一番重要なのかな…

信用情報って聞いたことある?

今回は信用情報について解説していくね。

今回はクレジットカードやローン審査で必要な個人信用情報について解説します。

クレジットカードの発行やローンを組む際、必ず信用情報の確認が行われます。

なぜならお金を貸したにも関わらず返って来ないとなれば、貸した側は債権が回収できず当然困ってしまいます。

その際に役立つのが信用情報で氏名や生年月日を始め、支払情報などが掲載されています。

信用情報って名前は聞いたことがあるけど中身はよくわかっていないと言う人は、ポイントを絞って解説していきますので参考にしてみてください。

クレジットカードで個人信用情報が必要な理由

ローンならまだしもクレジットカードの申し込みで、なぜ信用情報が見られるのかと疑問に思った人もいるかと思います。

結論を先に言うと、クレジットカードを利用することは借金だからです。

クレジットカードの仕組みを理解するとその理由がわかると思います。

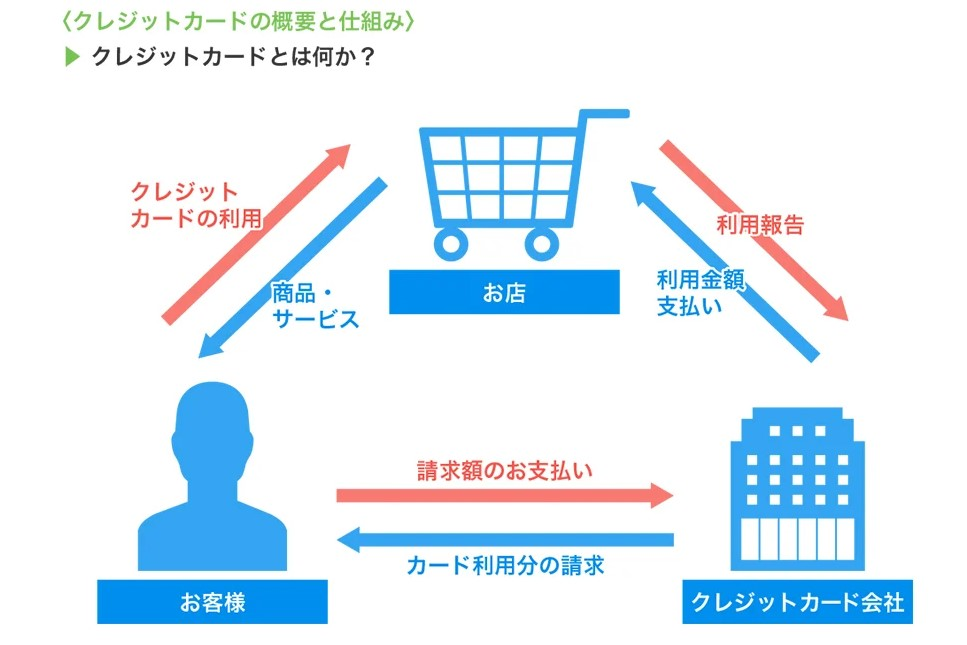

下図がクレジットカードの利用者(我々)・お店・クレジットカード会社の関係性です。

出典:

出典:つまりクレジットカードを使ったときの主な流れは①~④のようになります。

- クレジットカードの利用者:お店から商品を購入する

- クレジットカード会社:お店へ利用金額を支払う

- クレジットカード会社:クレジットカードの利用者に利用金額の請求をする

- クレジットカードの利用者:クレジットカード会社に利用金額を支払う

クレジットカードを利用するということは、クレジットカード会社にお金を立替えてもらっているということです。

だからこそクレジットカード会社は、お金を返せない可能性がある人にカードを発行したくないので信用情報を基に審査を行っているというわけです。

個人信用情報とは

信用情報機関で管理

個人の信用情報は「信用情報機関」が管理しており、クレジットカード会社や銀行は情報が必要になったタイミングで問い合わせをしています。

もし各社が別々に情報を管理していると、情報が不足してしまう可能性もありますし何より効率が悪いです。

まとめて管理することで、必要な情報が必要な時に手に入りやすくなります。

具体的に個人の信用情報を管理している会社は、下記のような会社があります。

| 信用情報機関 | 主な加盟会員 | 照会方法 |

|---|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社や消費者金融 | インターネット・郵送 |

| 株式会社日本信用情報機構(JICC) | 銀行や消費者金融 | スマートフォンアプリ・郵送 |

| 全国銀行個人信用情報センター(KSC) | 銀行(メガバンクなど) | 郵送 |

例えばクレジットカードの新規申し込みを受けたクレジットカード会社が、上記のような会社に問い合わせるといった感じです。

問合せのタイミングは様々で、下記のような場面が上げられます。

- 新規申込時の審査

- 限度額引上げ時の審査

- 途上与信

新規申込時だけではなく、利用中も定期的に信用情報の確認を行っています。

なぜ途上与信と呼ばれるチェックが行われているのか、簡単に解説しておきます。

借り手側の信用状況は良くも悪くも変化するため、これに対応することを目的に途上与信が行われます。

ちなみに途上与信には定期的に行われるものと不定期で行われるものの2種類あり、連続で支払いが遅れたり大きな借入を行ったりすると随時途上与信が行われます。

途上与信を行うことで金融機関側はリスクを最小限に抑えることができますし、顧客側も適切な信用枠を提供してもらえます。

クレジットカードの利用限度額が、いつの間にか引き上がっていた経験がある人もいるのではないでしょうか。

これも途上与信によるもので、クレジットカード会社がこの人は利用限度額を引き上げて良いと判断したわけです。

では、どのように個人情報が管理されているか中身をみてみましょう。

個人信用情報の中身

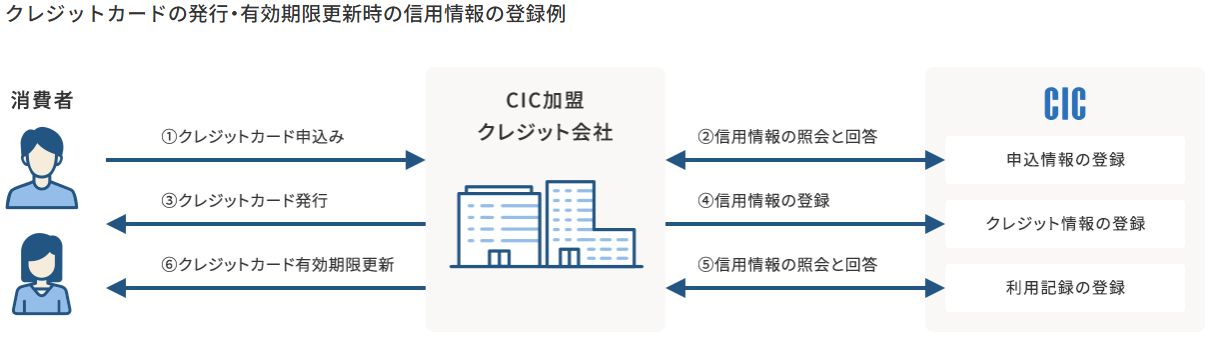

株式会社シー・アイ・シー(CIC)を例にどんな内容が記載されているのか紹介します。

CICに加盟する会社が登録する情報は「申込情報」「クレジット情報」「利用記録」と大きく3つあります。

- 申込情報:クレジットやローンの新規申し込みの際に登録される情報

- クレジット情報:契約締結後に登録される情報

- 利用記録:利用途上の際に登録される情報

申し込みから利用中の大きな流れは、下記の通りです。

出典:

出典:

申込情報

クレジットやローンなどの新規申し込みがあると、CICに加盟する会社は申込情報を登録し、信用情報をCICに照会します。

- 申し込んだ会社名

- 氏名

- 生年月日

- 電話番号

- 確認した日

- 契約予定額

- 申し込んだ商品の内容

など

クレジットカード会社は信用情報を基に審査し、カードの発行可否を決めていきます。

クレジット情報

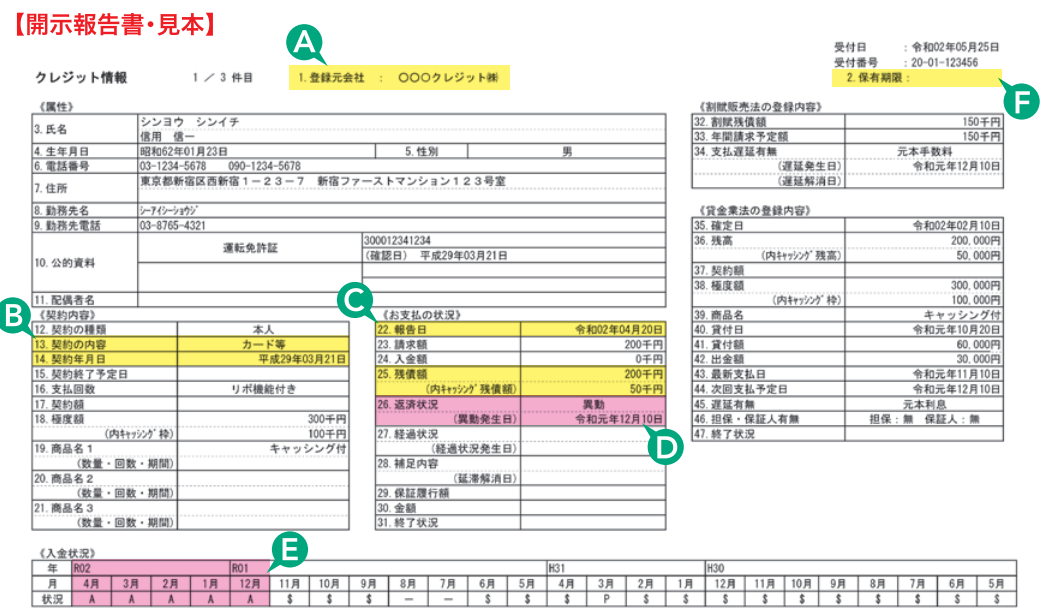

クレジット情報はCICに加盟する会社と締結した契約内容や支払状況、残高などが記載されています。

下記はCICの信用情報表の例です。

出典:CIC – 情報開示とは

出典:

出典:

- 契約した会社名

- 氏名

- 生年月日

- 電話番号

- 契約の内容

- 契約年月日

- 契約額

- 請求された額

- 入金した額

- 残高

- 返済の状況

- 入金の状況

など

利用記録

利用記録はCICに加盟する会社が、途上与信を行った記録です。

- 利用した会社名

- 氏名

- 生年月日

- 電話番号

- 確認した日

- 確認した目的

など

もしどんな会社が自分の情報を確認しに来ているのか気になる人は、利用記録を見てみましょう。

信用情報を確認する方法

CICの場合、自分の信用情報は「インターネット」もしくは「郵送」で請求することができます。

出典:CIC – 情報開示とは

出典:

出典:インターネットの方が開示の手数料は安く、web上ですぐに確認できるメリットがあります。

一方で郵送はインターネットに比べると手数料が高いものの、紙ベースでデータを受け取れるメリットがあります。

自分の信用情報が気になる人は、取り寄せてみましょう。

信用情報開示報告書で確認したいポイント

信用情報開示報告書は下記の3つで構成されています。

- 申込情報:クレジットやローンの新規申し込みの際に登録される情報

- クレジット情報:契約締結後に登録される情報

- 利用記録:利用途上の際に登録される情報

信用情報を取り寄せたら絶対に確認したいポイントは、「クレジット情報」に記載されている以下の2点です。

- 入金情報

- 返済状況(異動発生日)

入金状況

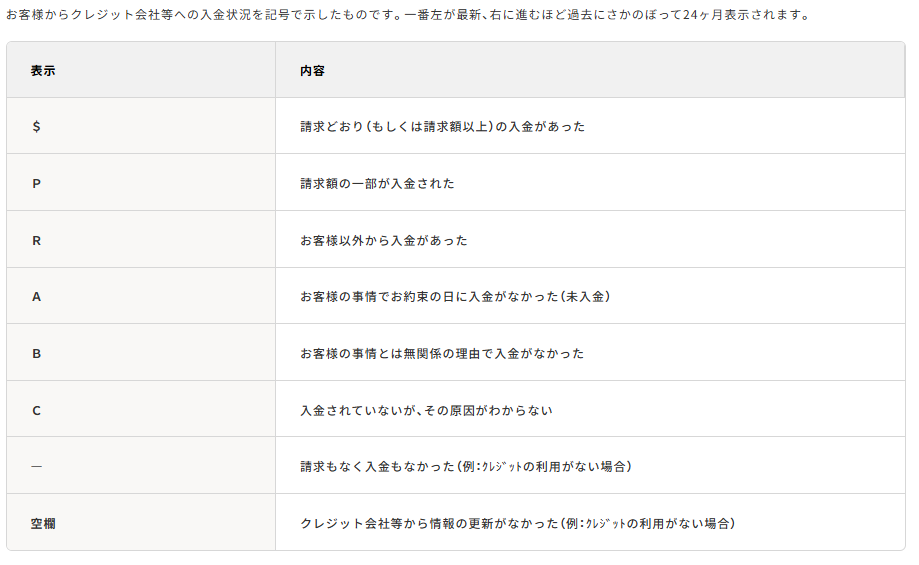

入金状況はクレジット情報の一番下に記載されており、2年分の入金情報がわかります。

出典:CIC – 情報開示とは

出典:

出典:上記の表の状況という欄に見慣れない記号があり、これが入金情報を表したものです。

出典:

出典:多くの人は「$」や「-」が並んでいると思いますが、もし「P」や「A」が並んでいる場合は期日までに完済出来ていないので要注意です。

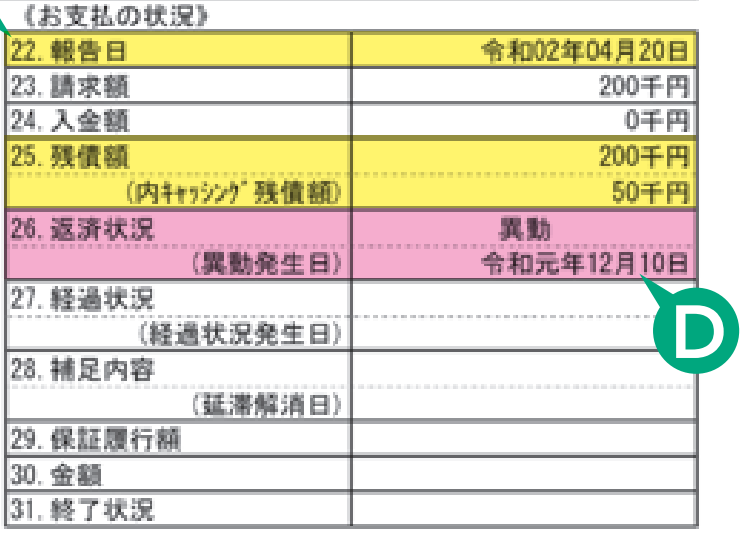

返済状況(異動発生日)

返済状況(異動発生日)はクレジット情報の真ん中あたりにあり、もし「異動」という文字が記載されていた場合は赤信号です。

なお支払いを期日通りに行い延滞がなければ「空欄」になります。

出典:CIC – 情報開示とは

出典:

出典:異動と記載されている場合、クレジットカード会社などが債権回収業者に値引きして売ったことを意味します。

なぜならお金を期日通りに返済しない人、つまり手間のかかる債権であると判断したからです。

債権を値引きして売った場合クレジットカード会社は金銭的な損失を受けますが、債権回収という手間を省くことができます。

一方で債権回収業者は債務者から債権を回収することで、購入した債権との差額を売上にできます。

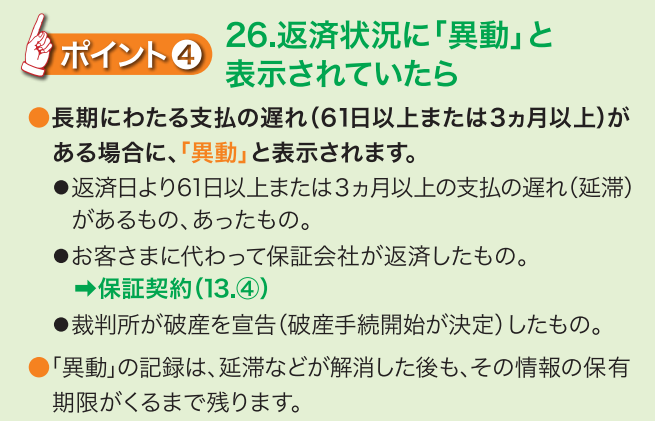

では「異動」になる条件を下記に紹介しておきます。

出典:CIC – 情報開示とは

出典:

出典:異動になった場合に考えられるデメリットは、下記のようなものがあります。

- クレジットカードが使えなくなる(強制解約)

- クレジットカードの審査が通らなくなる

- スマホの分割払いができなくなる

- 賃貸住宅の入居審査が通らなくなる

- 家や自動車のローンが通らなくなる

とは言え、借りたものは返すという当たり前のことをすれば何の問題もないので、必要以上に心配することはありません。

まとめ

今回はクレジットカードやローン審査で必要な個人信用情報について解説しました。

- クレジットカードで個人信用情報が必要な理由

- 個人信用情報とは

- 信用情報を確認する方法

- 信用情報開示報告書で確認したいポイント

クレジットカードやローンは信用情報に基づいて、審査が行われています。

またこの信用情報は、各社に共有されていることを忘れないようにしましょう。

今回はクレジットカードをメインに解説してきましたが、ローンや各種後払いサービスも同じように信用情報に影響します。

支払いを遅延しても良いことは無いので、期日を守って返済していきましょう。

以上、本記事が少しでも参考になれば幸いです。