実体験から感じた共働きのメリット7選・デメリット3選!

今回は共働きのメリットとデメリットについて解説します。

我が家は夫婦ともに正社員で働いているので、そこで実感したことをベースにしています。

今後共働きを選択すべきか、それともどちらかが仕事を辞め家事に専念すべきなのか迷っている人は参考にしてみてください。

昔と現在では夫婦の働き方も大きくトレンドが変わってきているのは間違いありません。

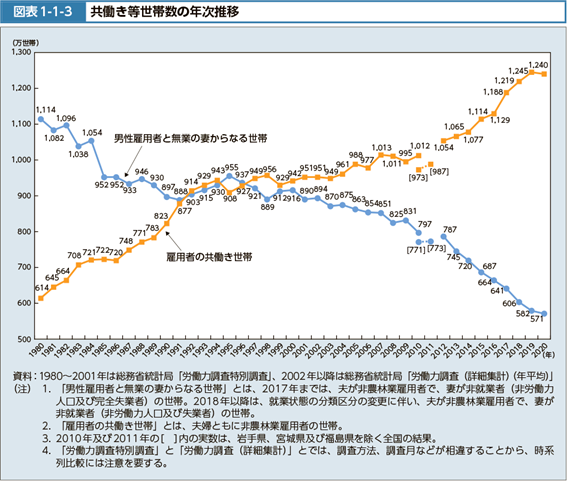

厚生労働省のデータによると共働き世帯は下記のように推移しており、2000年ごろを境に増加傾向にあります。

出典:

出典:

- 実体験から感じた共働きのメリット・デメリット

- 共働きを迷っている人のヒント

共働きのメリット7選

世帯収入が増加する

メリットの1つ目は、単純に世帯収入が増えることです。

サラリーマンの生涯賃金としては下記のような統計データがあります。

例えば一人で額面1,000万円を稼ぐのは簡単なことではありません。

さらに20~30代の人で年収1,000万円を超えるのは、ほんの一握りです。

一方で共働きの場合一人あたり500万円ずつ稼げば、世帯収入を1,000万円にすることができます。

これであれば20~30代の間に達成可能な人も多いと思います。

一人では難しいことでも協力し合うことで、大きな力を生み出しやすくなります。

収入の柱を2つにできる

共働きは世帯収入を増やしてくれるのと同時に、収入源を2つにすることができます。

もし収入の柱が1つしかない世帯でその人が稼げなくなってしまったら、世帯の労働収入はゼロになります。

急に働いて稼ぐことができなくなるケースとして、下記のようなことが考えられます。

- 病気やケガ

- 解雇

- 会社の倒産

など

一方で共働き世帯は収入源が2つあるので、上記のような「もしもの事態」が起きても収入がゼロにならずに済みます。

例えば世帯収入が同じでも収入源が1つの世帯と2つの世帯で、比較した例をみてみましょう。

世帯A

夫の手取り収入:500万円

妻の手取り収入:500万円

世帯収入の合計:1,000万円

世帯B

夫の手取り収入:1,000万円

妻の手取り収入:0円

世帯収入の合計:1,000万円

世帯Aではどちらか一方の収入が無くなったとしても、世帯収入としてみれば500万円確保できます。

一方で世帯Bは収入源である夫の収入が無くなってしまった場合、世帯収入は0円となります。

つまり共働きはリスクヘッジの効果もあるというわけです。

意外と見過ごされがちだけど、リスク分散できるのは共働きの大きなメリットだね!

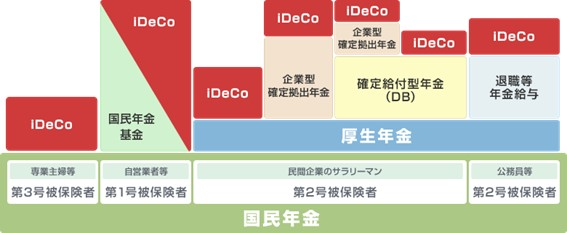

公的年金が多く受け取れる

会社員や公務員は厚生年金を受給できます。

加えて確定拠出年金である企業型DCや個人型DC(iDeCo)を活用すれば、さらに老後の年金を上乗せできます。

個人事業主も国民年金に加えて、国民年金基金や個人型DC(iDeCo)を活用することはできますが、厚生年金には加入できません。

- 会社員や公務員・・・厚生年金 + 企業型DCや個人型DC(iDeCo)

- 個人事業主・・・国民年金 + 国民年金基金や個人型DC(iDeCo)

下記が年金の全体像です。

出典:

出典:今回は「夫婦ともに会社員」と「夫:会社員、妻:専業主婦」の2つの世帯でどのくらい老後の年金受給額が変わるのか比較してみます。

夫婦ともに会社員の世帯では、どちらも厚生年金に加入します。

厚生年金の保険料には国民年金の保険料も含まれているので、「老齢基礎年金+老齢厚生年金」を受給できます。

年金受給額は「勤続年数:40年、平均年収:500万円」のサラリーマンの場合、国民年金の約78万円と厚生年金の約110万円を合わせて、年間約190万円です。

ちなみに国民年金の納付期間は20~60歳まで最大40年間(480カ月)で、全て納付していれば、満額で年間約78万円を受け取れます。

厚生年金の受給額は「勤続年数 × 平均年収 × 0.005481」で、おおよその額を計算できます。

以上をまとめると下記のようになります。

| 夫:会社員 妻:会社員 |

夫:会社員 妻:専業主婦 |

|

|---|---|---|

| 夫の年金受給額(年間) | 約190万円 | 約190万円 |

| 妻の年金受給額(年間) | 約190万円 | 約78万円 |

| 年金受給額合計(年間) | 約380万円 | 約268万円 |

上記の通り、夫婦ともに会社員や公務員の場合、2人とも厚生年金を受給できるので老後に多くの年金を受け取ることができます。

雇用保険を使える

雇用保険は労働者が加入できる制度で、概要は下記の通りです。

対象者

すべての労働者

ただし経営者(社長・役員)や個人事業主とその家族は基本的に加入することができません。

保険料

事業主(会社)と労働者の両者で負担

ちなみに、負担割合などは業種によって異なります。

- 基本手当(失業保険)

→基本手当とは失業者(働く意志と能力があるが、就職することができない人)に対して行われる給付で、失業保険とも呼ばれています。 - 雇用継続給付

→高齢者や介護をしている人に対して行われる給付で、雇用継続給付は介護休業給付と高年齢雇用継続給付があります。 - 就職促進給付

→再就職の支援を目的としており、一定の条件を満たした基本手当の受給者が再就職したり、アルバイトを始めたりすると給付されます。 - 教育訓練給付

→労働者が自分で費用を負担して厚生労働大臣が指定する講座を受講・修了した場合、かかった費用の一部が給付されます。

なお、「一般教育訓練・特定一般教育訓練・専門実践教育訓練」の3つに分類されどれに当てはまるかによって支給上限などが変わります。 - 育児休業給付

→原則、満1歳未満の子を養育するために育児休業を取得した際、休業前賃金の67%相当額(6ヵ月経過後は50%相当額)が支給されます。

私は日商簿記2級を取得した時に「教育訓練給付」を使い、オンラインスクールの受講料が20%支給されました。

雇用保険は個人事業主などが入れないことを考えると、こうした手厚い制度は会社員の強みだと思います。

仕事が人生の満足感を高めてくれる

そもそも仕事で得られる「満足感」とは、働くことで得られる達成感や成果・報酬、誰かに感謝されたときなど人それぞれです。

仕事で満足感を感じる場面として、下記のような例があげられます。

- 目標を達成できたとき

- 経験やスキルを活かせたとき

- 過去の自分と比べて成長していると感じたとき

- 感謝の言葉をもらったとき

- 自分の仕事を認められたとき

- 成果に見合った給与・賞与をもらえたとき

書籍『幸福の「資本」論―――あなたの未来を決める「3つの資本」と「8つの人生パターン」![]() 』では、幸福の土台になる3つの資本について解説されています。

』では、幸福の土台になる3つの資本について解説されています。

- 金融資本:お金をいくら持っているか

- 人的資本:働いてどれぐらい稼げるか

- 社会資本:家族や友人等との絆・繋がり

仕事は上記3つの資本をつくる上で、優秀なツールの一つだと思います。

仕事をする理由が多かれ少なかれ「生活のため」という側面はあると思います。

もちろん私もあります。

しかし「生活のため」だけではなく、せっかく人生の貴重な時間を使って仕事をするなら、満足感や充実感にもスポットライトを当て働きたいというのが私の考えです。

お互いの理解が深まりやすい

皆さんも誰かから聞いたことや想像より、自分が経験したことの方がイメージしやすいと思います。

例えば仕事や家事・育児のやりがい・大変さは、それぞれ実際に経験することで初めてわかることがあります。

共働きの場合、お互いに仕事をしているので相手の仕事についても理解しやすくなります。

日常生活の色々な側面を経験することで、コミュニケーションが取りやすくなったり家族が悩んでいるとき相談に乗りやすくなったりするのはメリットの一つと言えるでしょう。

仕事で困ったとき夫婦で相談できる環境があると良いよね

コミュニティが増える

無理にコミュニティを増やそうとする必要はないと思いますが、複数のコミュニティを持つことはメリットがあります。

複数のコミュニティを持つと、様々な視点から物事を捉えられるようになるからです。

仕事をするということは職場に人間関係が自然とできるので、家庭以外のコミュニティを持つことに繋がります。

下記はコミュニティの例になりますが、皆さんも該当するものがいくつかあるのではないでしょうか。

- 家族

- 恋人

- 学生時代の友人

- 子どもが通う学校の保護者

- 職場の仲間

コミュニティを複数持つメリットについて、もう少し詳しく解説していきます。

メリットは下記の3つです。

- 自分の価値観に多様性が生まれる

- 自分の長所に気づける

- 特定のコミュニティに依存しにくくなる

自分の価値観に多様性が生まれる

今まで当たり前と考えていたことでも、コミュニティが違うと当たり前ではないことが多々あります。

もし1つのコミュニティだけしか属していない場合、どうしても偏った価値観になりやすいです。

例えば家族や恋人はプライベートの時間を一緒に過ごすことが多いので、日常の何気ない行動や価値観が似てきます。

一方職場で一緒に働く仲間には「家族構成」「住んでいる地域」「生活リズム」など、自分と全く異なる人がいます。

上記のように環境が異なれば、自分と違った価値観や考え方をもっているのは当然です。

多様性があるからこそ新たな発見があったり、良いアイディアが生まれたりすると思います。

自分の長所に気づける

複数のコミュニティを持っていると、自分の長所に気づけることがあります。

例えば仕事で身に付けたスキルが子どもの通う学校の保護者コミュニティで役立つケースなどです。

つまりAというコミュニティで身に付けたスキルが、Bというコミュニティで活かせたといった感じです。

複数のコミュニティに入っておくと、なかなか気づけなかった自分の長所を発見できたりします。

特定のコミュニティに依存しにくくなる

コミュニティを複数持つと特定のコミュニティに依存しにくくなります。

例えば職場の人間関係が上手くいっていないときに家族や恋人、友人に相談することで解決策が見つかることもあるでしょう。

他にも子どものことで悩みがあるときに、職場で同世代の子どもがいる人に相談することで解決策が生まれることもあると思います。

自分の居場所はここにしかないと思い込んでしまうと、バランスが悪くなり悪循環になることもあります。

時には気分転換も必要です。

世の中にコミュニティは数えきれないほどあるので、特定のコミュニティに依存しないことをおすすめします。

共働きのデメリット3選

メリットだけじゃなくて、デメリットもしっかりおさえていこう

家事・育児のバランスを取る必要がある

共働きをするということは、夫婦ともに仕事にあてる時間があります。

仕事をしているからといって1日の時間が24時間から30時間に増えるわけではありません。

つまり1日の時間が24時間である以上、家事・育児をどちらか一方に偏らせると物理的にも精神的にも無理が生じます。

もし今は家事・育児を一方に偏らせた状態で生活が回っていたとしても、長続きしないでしょう。

共働きという選択をする以上はそれぞれの家庭の状況に合わせて、家事・育児を分担する必要がある点は押さえておきましょう。

支出が増加しやすい

共働きをすることによって増える支出としては、下記のようなものがあります。

- 保育園や幼稚園の費用

- 昼食代

- 仕事着代

- 社会保険料

- 所得税

- 住民税

しかし上記のような費用も工夫することで抑えることが可能です。

例えば昼食代については手作りのお弁当を持参したり、仕事着は普段着と併用できるものを購入したり、税金面はiDeCoやふるさと納税を活用するなどです。

もし働いていないときより支出が増えたとしても、共働きによって世帯収入を増やすことができればトータルではプラス収支になります。

配偶者控除・配偶者特別控除が使えない

配偶者控除または配偶者特別控除は、扶養している人の税金(所得税・住民税)を下げることができる制度です。

配偶者控除と配偶者特別控除が利用できる条件は下記の通りです。

| 配偶者の年収 | 控除額 | |

|---|---|---|

| 配偶者控除 | 103万円以下 | 38万円 |

| 配偶者特別控除 | 150万円以下 | |

| 201.6万円未満 | 3~36万円 |

※扶養している人の年収が1,095万円(所得900万円)以下の場合

例えば扶養されている人の年収が103万円以下の場合、配偶者控除を利用することによって38万円の控除を受けられます。

税金は給与そのものにかかるのではなく、課税所得に税率をかけて計算されます。

課税所得 = 給与 - 給与所得控除 - 各種控除

つまり配偶者控除を利用すると、扶養している人の課税所得が38万円減少することになり節税に繋がるというわけです。

税金そのものが38万円安くなるのではなく、「38万円 × 税率」が節税になります。

配偶者特別控除は扶養されている人の年収に応じて、控除額が変動します。

また配偶者控除と配偶者特別控除の金額は、扶養している人の年収がある一定ラインを超えると減少するか、利用できなくなります。

| 配偶者控除 | 配偶者特別控除 | ||

|---|---|---|---|

| 扶養している人の年収 | 配偶者の年収 103万円以下 |

配偶者の年収 150万円以下 |

配偶者の年収 201.6万円未満 |

| 1,095万円以下 (所得900万円以下) |

38万円 | 3~36万円 | |

| 1,145万円以下 (所得950万円以下) |

26万円 | 2~24万円 | |

| 1,195万円以下 (所得1,000万円以下) |

13万円 | 1~12万円 | |

| 1,195万円超 (所得1,000万円超) |

0万円 | ||

以上が配偶者控除と配偶者特別控除の基本的な部分になります。

共働きによって配偶者が扶養を外れると、この制度を利用できなくなることを知っておきましょう。

配偶者控除や配偶者特別控除を利用できないということは、配偶者が稼いでいることの裏返しでもあります。

制度が使えなくなることだけにフォーカスするのではなく、全体をみて判断するのがポイントです。

まとめ

今回は共働きのメリット・デメリットについて下記の通り解説しました。

- 共働きのメリット7選

- 共働きのデメリット3選

今回紹介した内容は、実際に共働きをしてみて感じたことです。

あくまで共働きは目的を達成するための一つの手段に過ぎません。

各家庭によって状況はそれぞれなので、今回紹介した内容が答えを探すためのヒントになればいいなと思います。

以上、本記事が参考になれば幸いです。