貯金500万円が持つ本当の価値4選!

今回はその辺りを解説していくね

今回は貯金500万円が持つ本当の価値4選について解説します。

年齢や職業にもよるとは思いますが、貯金500万円と聞いて皆さんはどんな印象を持ちますか。

貯金を始めたばかりの人にとっては一つの壁のような存在である一方、すでに500万円の貯金を持っている人からすればお金持ちというにはほど遠いと感じるかもしれません。

しかし500万円という貯金には、数字以上の大きな価値があると考えています。

そのことに気づけると、今後の人生でどのような舵取りをするべきかのヒントになるはずです。

- 世間の金融資産額

- 貯金500万円が持つ本当の価値

統計からみる貯金額

まずは世の中の人がどのくらいの資産を持っているのか全体像を掴む意味でも、金融広報中央委員会が2023年に実施した「家計の金融行動に関する世論調査」を確認してみましょう。

全国2,500世帯の単身世帯、5,000世帯の2人以上世帯を対象に調査したもので、下記のような内容について聞いています。

- 貯金の額はいくらか?

- 借金の額はいくらか?

- 収入や資産は昨年と比べて増えたか減ったか?

「家計の金融行動に関する世論調査」ではお金にまつわる様々な調査が行われていますが、今回は金融資産の額にスポット当てていきます。

- 単身世帯:941万円(2022年:871万円)

- 2人以上世帯:1,307万円(2022年:1,291万円)

上記は年齢関係なく全体的な平均値なので、もう少し細かく確認していきましょう。

ちなみに中央値は資産額順に並べてちょうど真ん中の数値です。

平均値は多額の金融資産(数十億円など)を持っている人がいると、一気に引き上げられてしまうので、実感に近いのは中央値だと思います。

【単身世帯】

| 世帯主の年代 | 500万円以上の 資産を持つ割合 | 平均値 | 中央値 |

|---|---|---|---|

| 20歳代 | 7.8% | 121万円 | 9万円 |

| 30歳代 | 25.4% | 594万円 | 100万円 |

| 40歳代 | 29.3% | 559万円 | 47万円 |

| 50歳代 | 32.8% | 1,391万円 | 80万円 |

| 60歳代 | 40.5% | 1,468万円 | 210万円 |

| 70歳代 | 51.1% | 1,529万円 | 500万円 |

| 全体 | 30.9% | 941万円 | 100万円 |

【2人以上世帯】

| 世帯主の年代 | 500万円以上の 資産を持つ割合 | 平均値 | 中央値 |

|---|---|---|---|

| 20歳代 | 10.5% | 249万円 | 30万円 |

| 30歳代 | 26.9% | 601万円 | 150万円 |

| 40歳代 | 35.7% | 889万円 | 220万円 |

| 50歳代 | 40.8% | 1,147万円 | 300万円 |

| 60歳代 | 56.1% | 2,026万円 | 700万円 |

| 70歳代 | 55.9% | 1,757万円 | 700万円 |

| 全体 | 43.4% | 1,307万円 | 330万円 |

冒頭でもお伝えした通り貯金500万円には金額以上の価値があります。

ではここから貯金500万円が持つ本当の価値について紹介していきたいと思います。

規律ある家計管理のスキルが身に付いている

1つ目が「規律ある家計管理のスキルが身に付いている」です。

資産を作るのに最も重要なことは収入の範囲内で暮らすことです。

収入以上に使っている間は決してお金が貯まることはありません。

貯金500万円があるということは、規律ある家計管理を行った結果でもあります。

収入以上にお金を使うことなんて出来ないと思うかもしれませんが、簡単に出来てしまう方法として「借金」があります。

金利を敵に回すという、お金を貯める上で絶対にやってはいけない方法です。

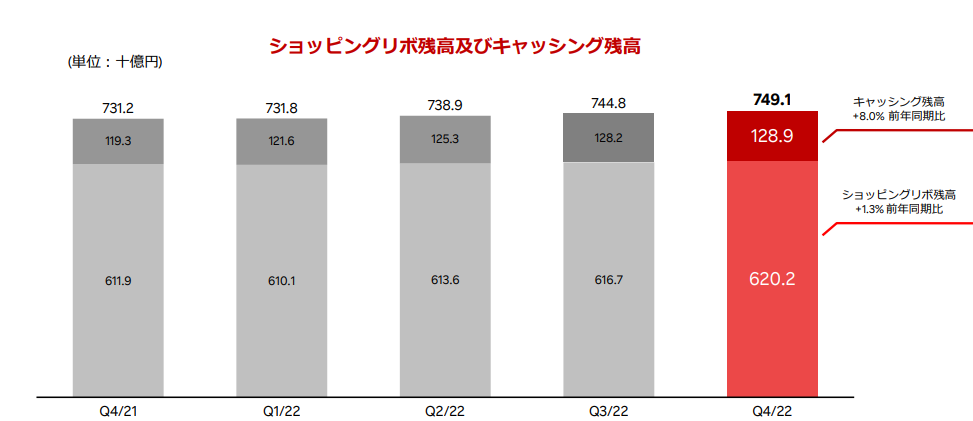

実際に楽天カードでリボ払いとキャッシングをしている人は下記の通りです。

- リボ払い:約6,200億円

- キャッシング:約1,290億円

出典:

出典:

簡単に手続きができてしまいますが、内情はただの借金なので本当に注意してください。

他のクレジットカードも合わせれば総額はとんでもない額になりますし、借金をして「収入以上の生活」をすることは簡単に資産を失う方法の1つです。

一方で貯金を500万円できたというのは収入の範囲内で暮らしている人です。

家計管理が習慣化されれば、収入以上の生活費を使うことに気持ち悪さを感じるでしょう。

貯金をコツコツする上で身に付けたスキルは誰にも奪われません。

規律ある家計管理は、貯金500万円をする過程に隠れた本当の価値と言えるでしょう。

生活防衛資金になる

2つ目が「生活防衛資金」です。

生活防衛資金は予期せぬ出来事が起きたとしても、余裕をもって対応できるようにする為のお金です。

そのため生活防衛資金は「投資用のお金」や「遊興費」などを除く、最低限の「衣・食・住」にかかる金額がベースになってきます。

必要な生活防衛資金は人によって生活費が異なるので、必要な生活防衛資金も変わってきます。

例えば月の生活費が20万円の人であれば、1年間で必要な生活防衛資金は240万円(20万円×12カ月)となります。

上記の人の場合、貯金が500万円あれば25カ月分の生活費に相当するので約2年間は無収入でも生活することができるというわけです。

仮に会社の倒産や病気など予期せぬ出来事によって働けなくなったとしても、公的保険(失業保険、傷病手当金、休業補償給付)と組み合わせることによって生活を立て直す時間ができます。

生命保険文化センターの2022(令和4)年度 生活保障に関する調査によれば、治療費・食事代・差額ベッド代・交通費・衣類・日用品など含んだ入院時の自己負担費用は平均19.8 万円です。

公的保険と貯金があれば民間の医療保険に入る必要がなくなり、火災保険や自動車保険、掛け捨ての死亡保険といった必要最低限の保険にだけ入れば十分になります。

他にも今の仕事を辞めて転職したいと考えている人も、生活防衛資金があることで挑戦しやすくなるでしょう。

このように考えると貯金500万円という額は、精神的にも物理的にも安心や余裕を生み出してくれます。

資産の増加スピードが速くなる

3つ目が「資産の増加スピードが速くなる」です。

なぜなら人によりますが貯金500万円まで貯められると、これ以上貯金をする必要が無くなる可能性が高いからです。

人によると言ったのは生活防衛資金の部分でもお伝えした通り、生活費が人によって異なるのが大きな理由です。

ですが貯金500万円を達成したということはある程度、支出の最適化ができている可能性が高いです。

よっぽどの高収入でないが限り、入ってきた収入を垂れ流している状態では500万円貯めるのは難しいでしょう。

つまり貯金500万円まで貯めると、投資に割り振る金額を増やすことができるようになります。

フランスの経済学者トマ・ピケティ氏「r(資本収益率)>g(経済成長率)」という公式を発見しました。

ピケティ氏が18世紀まで遡りデータを分析した結果が下記の通りです。

- r(資本収益率):年平均5%

- g(経済成長率):年平均1%~2%

このことから資産から得られる富は、労働によって得られる富より大きいということがわかっています。

今後も同じ状況が続くとすれば、資産を持つ者と持たざる者の差は開くばかりです。

短期的には資産が下落する場面があったとしても、長期で考えれば資産が増えていく可能性は高いでしょう。

株式投資に短期的な下落は付き物です。

だからこそある程度の貯金を準備することで暴落が来たとしても耐えることができ、結果的に投資の恩恵を受けられる可能性が高まります。

投資においては金額が大きく、運用できる期間が長いほど複利の恩恵を受けられるので有利な傾向にあります。

貯金500万円というのは貯金一辺倒だった状況から、投資に舵を切れるタイミングであると言えます。

だから投資も大切なんだね!

お金の使い方が変わり始める

4つ目は「お金の使い方が変わり始める」です。

例えばお金を旅行や外食、プレゼント、時短家電の購入といった、最低限の生活以上の経験やものに使える余力が出てきます。

序盤の方でもお伝えした通り500万円を貯金した過程で、家計管理スキルはかなり身に付いています。

この状態まで来ると無駄遣いに対して体が反応してくれるようになるので、貯金を始めた頃よりも支出に対する目が厳しくなっているはずです。

目が厳しくなっているからこそ、本当の意味で価値のあるものにお金が使えるようになり始めます。

「貯めること」と「お金を使うこと」のバランスが、少しずつ取れるようになってくるはずです。

貯金を始めた頃の自分と貯金500万円を達成した自分に違いがあるか、ぜひセルフチェックしてみてください。

まとめ

今回は貯金500万円が持つ本当の価値4選について解説しました。

- 統計からみる貯金額

- 規律ある家計管理のスキルが身に付いている

- 生活防衛資金になる

- 資産の増加スピードが速くなる

- お金の使い方が変わり始める

500万円という貯金には、数字以上の大きな価値があると思います。

無駄な支出がほとんどなくなっている可能性が高いことに加え、投資に回せるお金が増え始めるのでお金持ちに繋がるルートに入ることができます。

とは言っても500万円を貯めたからと言って、経済的自由に到達できるわけではありません。

すでに500万円を貯金できているという人は、これまでに身に付行けた家計管理を継続しながら、投資とお金を使うことにも目を向けてみてはいかがでしょうか。

まだ500万円を貯金できていないという人は、本ブログで解説している【支出の最適化】を覗いてみてください。

無駄な支出を無くせれば、お金が貯まるサイクルに入ることが可能です。

以上、本記事が少しでも参考になれば幸いです。