早期リタイアまでの年数を決める超重要指標について解説!

今回は早期リタイアまでの年数を決める超重要指標について解説していきます。

経済的自由を目指している人はもちろんのことながら、お金に苦労したくない人は絶対に知っておいて損はない内容です。

今回の内容をしっかりと理解できれば、金融リテラシーアップに繋がること間違いなしです。

- リタイアまでの年数を決める最も重要な要素

- サイドFIREがバランスのいい選択肢だと思う理由

- 共働きが経済的自由に近づくうえで有効な理由

リタイアまでの年数を決める指標

リタイアまでの年数を決める最も重要な要素を下記の4つから選ぶとしたらどれだと思いますか?

- 年収

- 貯金額

- 貯蓄率

- 投資利回り

皆さんはどれを選びましたか?

おそらく「①年収」を選んだ人が多いかと思います。

答えは「①年収」ではありません。

確かに「年収500万円」と「年収3,000万円」を比べたら、後者の方がすぐにリタイアできそうな気がしますよね。

リタイアまでの年数を決める最も重要な指標は「③貯蓄率」です。

私はこれを知ったとき、朗報だと思いました。

なぜなら年収や投資リターンはコントロールしにくいですが、貯蓄率はコントロールしやすい部分だからです。

さてリタイアに一番重要な「貯蓄率」ですが、下記の計算式で求めることができます。

貯蓄率 = 貯蓄額 ÷ 手取り収入

- 貯蓄額:120万円

- 手取り収入:400万円

→120万円 ÷ 400万円 = 30%

もし高年収で手取り収入が1,000万円あったとしても年間貯蓄額が0円の場合、貯蓄率が0%になるのでリタイアは不可能です。

また貯金額も同様で1,000万円の貯金があったとしても、年間支出が1,000万円であれば一年で貯金は底をついてしまいます。

一方「貯蓄率の例」で示した通り年間貯蓄額が120万円(貯蓄率:30%)を10年続ければ、1,200万円を貯金することができます。

つまり年間支出は280万円(400万円 – 120万円)なので、一切収入が無くても約4年間は生活費に困ることがありません。

グラフでわかる!貯蓄率とリタイアまでの年数

ここまで「貯蓄率」が非常に重要な指標であることをお伝えしてきました。

先に我が家の貯蓄率が何%なのか話ししておくと、おおよそ手取り収入の50~60%です。

平均的な家庭より高い貯蓄率を維持できている要因は下記の2点です。

- 共働きで世帯収入を上げている(夫婦ともに正社員)

- 支出を最適化し、無駄な支出を減らしている

貯蓄率とリタイアまでの年数には密接な関係性があります。

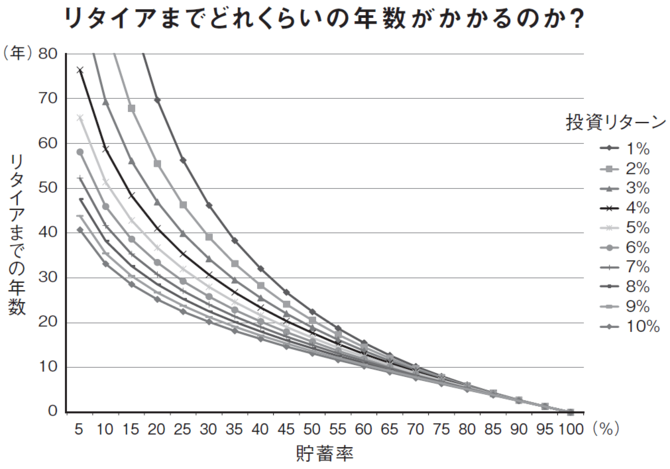

『FIRE 最強の早期リタイア術――最速でお金から自由になれる究極メソッド![]() 』という書籍でグラフ化されていますので、見てみましょう。

』という書籍でグラフ化されていますので、見てみましょう。

出典:

出典:グラフを構成する要素は下記の3つです。

- グラフの縦軸:リタイアまでの年数

- グラフの横軸:貯蓄率

- 10本の曲線:投資リターン

次は具体的な数字を当てはめながら見てみましょう。

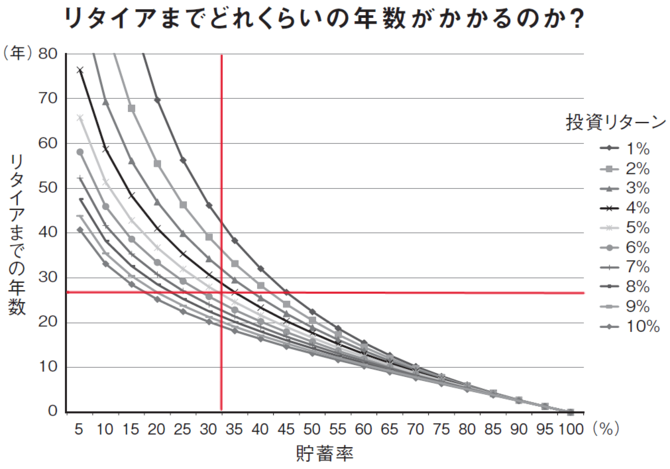

例えば貯蓄率が10%(横軸)で、投資リターンが5%(曲線)の場合、約50年かかることになります。

出典:

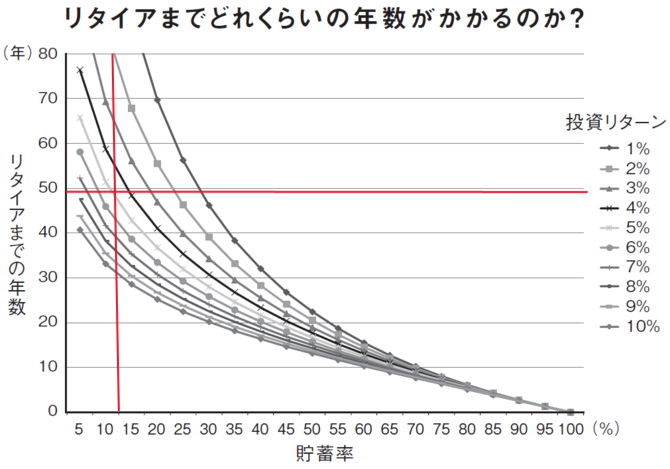

出典:このペースだと大卒で働き始めて70歳くらいにリタイアできることになります。

こんなに長い年数がかかるのかと思った人もいるでしょう。

でも先ほどお伝えした通り、重要なのは貯蓄率です。

貯蓄率を10%から30%に上げると下記の通りになります。

出典:

出典:お気づきの通り投資リターンは5%(曲線)のままですが、貯蓄率を30%(横軸)に上げるとリタイアまで約27~28年となります。

つまり貯蓄率を20%上げると、リアタイまでの年数を約20年以上も短縮することができるというわけです。(貯蓄率:10%→30%)

貯蓄率を上げれば上げるほど、リタイアまでの年数が短くなっていきます。

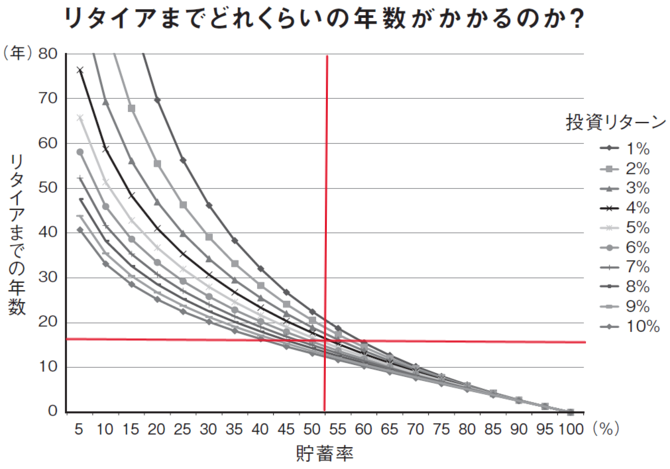

最後に貯蓄率を50%とした場合も見てみましょう。

出典:

出典:貯蓄率を50%まで上げると、リタイアまで約15~16年となります。

始めに見た貯蓄率10%と比較すると、約35年も早くリタイアすることができるようになります。

さらにこのグラフで重要なことは貯蓄率を上げるとリタイアまでの年数を短くできることだけではありません。

1つ目の収入についてですが、このグラフに収入がいくらかが出てきません。

つまり収入がいくらであろうと、リタイアする上で最も重要なことは貯蓄率だということです。

2つ目の投資リターンは貯蓄率を上げると投資リターンの影響が小さくなることです。

なぜなら貯蓄率を上げるということは、下記の2つのことを同時に行っていることになるからです。

- 生活費を下げる(必要なポートフォリオの規模を縮小)

- 投資金額を増やす

上記の2点によって投資リターンはグラフの左側では間隔が大きくなり、右側で収束する曲線になります。

つまり投資リターンの影響は下記のようになります。

- 貯蓄率が低い場合:投資リターンの影響が大きい

- 貯蓄率が高い場合:投資リターンの影響が小さい

貯蓄率の高い家計と低コストで優良なインデックスファンドを組み合わせれば、ゴールに確実に近づいていきます。

もし数十パーセント貯蓄率を上げることで得られる価値に魅力を感じた人は、ぜひ貯蓄率を意識しましょう。

「サイドFIRE」という選択肢

ここまでリタイアと貯蓄率の関係について解説してきましたが、皆さんはどのように感じたでしょうか?

貯蓄率50%、投資リターン5%を実現できたとしても、リタイアまでの年数は約15~16年かかります。

それでも15年はかかるって考えると、やっぱり早期リタイアって簡単なことじゃないよね…

「サイドFIRE」という選択肢もあるから紹介するね!

FIREはすべての支出を資産からの収入でカバーする方法ですが、サイドFIREは「資産収入+好きな仕事」で生活する方法です。

- 基礎生活費 → 資産収入

- その他の支出 → 好きな仕事での収入

サイドFIREの場合、基礎生活費以外の支出は働いて稼ぐのでFIREと比較して資産収入に必要なポートフォリオを少なくすることができます。

例えば基礎生活費が20万円、その他の支出が10万円の人の場合、下記のようになります。

- 基礎生活費 → 資産収入(20万円)

- その他の支出 → 好きな仕事での収入(10万円)

もしFIREは難しいと考え諦めようと思っていた人も、サイドFIREという選択肢があります。

目標が高すぎて最初から諦めるより、まずはサイドFIREを目指してみてその過程でFIREが射程圏内に入ることもあるでしょう。

基礎生活費部分を資産所得で賄ってるから「サイドFIRE」名前なんだね

「共働き」という選択肢

「FIRE」または「サイドFIRE」どちらを目指すにしても、共働きは強力な武器になります。

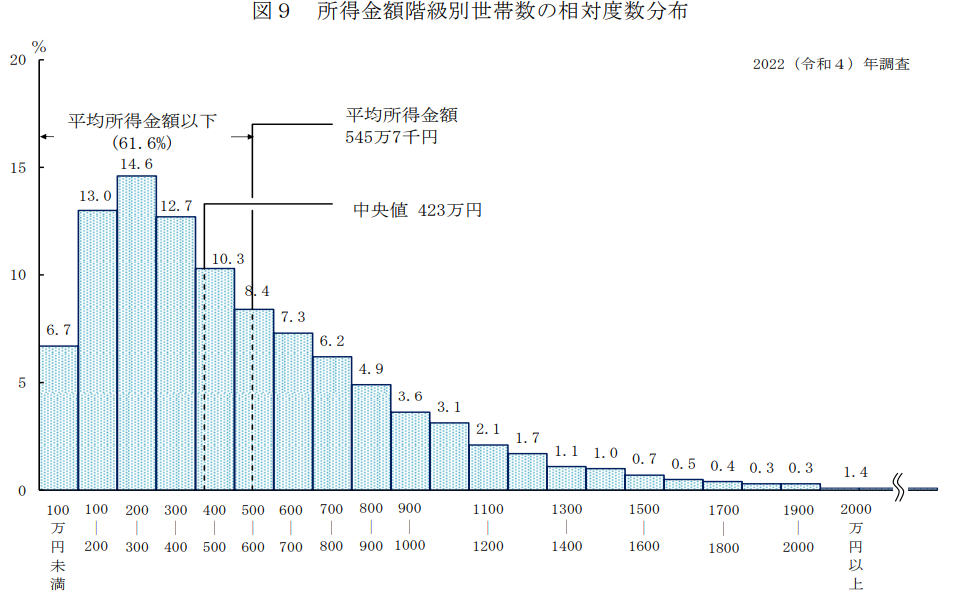

厚生労働省の「2022年 国民生活基礎調査の概況II 各種世帯の所得等の状況」によると、世帯年収の割合は下記の通りとなっています。

出典:

出典:一人で額面1,000万円を稼ぐのは簡単なことではありません。

さらに20~30代の人で年収1,000万円を超えるのは、ほんの一握りです。

一方で共働きによって一人あたり500万円ずつ稼げば、額面の世帯収入を1,000万円にすることが可能です。

一方で共働きによって一人あたり500万円ずつ稼げば、上位15.9%に入ることが可能です。

一人では難しくても協力し合えば、大きな力を生み出せるというわけです。

もちろんメリハリのある家計管理は大切ですが、高年収のエリートや仙人のような生活をしなくても経済的自由には近づけます。

メリハリのある家計管理をしたいけど何から手を付けていいかわからないという人は、ぜひ支出の最適化を覗いてみてください。

まとめ

さて今回は貯蓄率の重要性について解説しました。

- リタイアまでの年数を決める指標

- グラフでわかる!貯蓄率とリタイアまでの年数

- 「サイドFIRE」という選択肢

- 「共働き」という選択肢

『FIRE 最強の早期リタイア術――最速でお金から自由になれる究極メソッド![]() 』は私の好きな書籍の一つです。

』は私の好きな書籍の一つです。

貯蓄率を上げるのにまず取り組むべきことは、再現性と即効性のある支出の見直しです。

FIREやサイドFIREを目指したい人はもちろんのことながら、家計が苦しい人も「貯蓄率」を意識し行動に移していくことで未来を変えることができます。

リタイアまでの年数(投資リターン5%)

- 貯蓄率10%:リタイアまで約50年

- 貯蓄率30%:リタイアまで約27年

- 貯蓄率50%:リタイアまで約15年

確かに貯蓄率は非常に重要な指標ですが、80%など極端なところを狙うのはおすすめしません。

おそらく貯蓄率80%などは一部の人を除いて無理をすることになります。

稀に全速力で駆け抜けていく人もいますが、資産形成の旅はマラソンのように他人にペースを乱されたりしてはいけません。

やはりおすすめしたいのは、固定費を見直したメリハリのある家計管理を目指すことです。

以上、本記事が少しでも参考になれば幸いです。