【検討の結果】学資保険に入らない理由5選について解説!

子どものためにも計画的に教育費の準備をした方がいいかなって思ってるんだけど、やっぱり教育費の準備と言えば学資保険だよね?

教育費を計画的に準備しておくことはすごくいいことだけど、教育費の準備=学資保険とは限らないよ!

学資保険なら「教育費の準備」と「万が一の備え」ができるからベストなのかと思ってた…

今回は学資保険に入らない理由5選について解説します。

そもそも学資保険は、子どもの教育資金を準備するための貯蓄型保険の一種です。

一般的な学資保険は定額の保険料を払っていくことで「進学準備金」や「満期学資金」を受け取ることができます。

また保険期間中に契約者が死亡した場合、それ以降の払込が免除され学資金を受け取ることができるのも特徴です。

世間一般で言われている学資保険の強みは「万が一」にも備えつつ、教育資金を準備できるといったところでしょうか。

上記のような理由から親や保険の相談窓口で、学資保険をおすすめされた経験がある人もいるかと思います。

確かに子どもの教育費は数百万円単位でかかるので、長期的な目線で計画的に準備しておくことは重要です。

しかし結論としては題名にもある通り、私は学資保険に入らないことを選択しています。

ではなぜ学資保険に入らない選択をしたのか、一つずつ解説していきますので参考にしてみてください。

- 学資保険に入らない理由

- 学資保険以外で教育資金を準備する方法

民間保険の役割

本題に入る前に民間保険の役割について、簡単におさらいしておきたいと思います。

民間保険は公的保険・企業保障・預貯金などを考慮しても損失があまりにも大きく、カバーしきれないケースに対して活用するのが適切です。

つまり、「トラブルが起こる確率」と「損失の大小」関係から民間保険に入るかを判断することになります。

| 確率(低) | 確率(高) | |

|---|---|---|

| 損失(小) | 預貯金で備える | 預貯金で備える |

| 損失(大) | 保険で備える | 対応する保険なし※ |

※「確率(大)・損失(大)」は保険料を支払っている人の多くが保険会社からお金を支給されることになるので、保険として成立しません。

教育費の相場(幼稚園から大学)

教育資金の基礎知識として、1人当たりどのくらいのお金が必要になるのか確認してみましょう。

下記は幼稚園から大学卒業まで公立に通う場合と、私立に通う場合の平均額です。

【すべて公立】

出典:

出典:

【すべて私立】

出典:

出典:すべて公立とすべて私立の合計を比較すると約2.8倍の差があり、特に小学校の部分で大きな差があるとがわかります。

公立と私立を組み合わせて進学する人もいるかと思いますが、ここでは教育費の目安を抑えといてもらえればと思います。

では以上のことを踏まえ、なぜ私が学資保険に加入しないのか解説していきます。

学資保険に入らない理由5選

加入しない理由①:インフレに対応できないから

加入しない理由の1つ目は、インフレに対応できないからです。

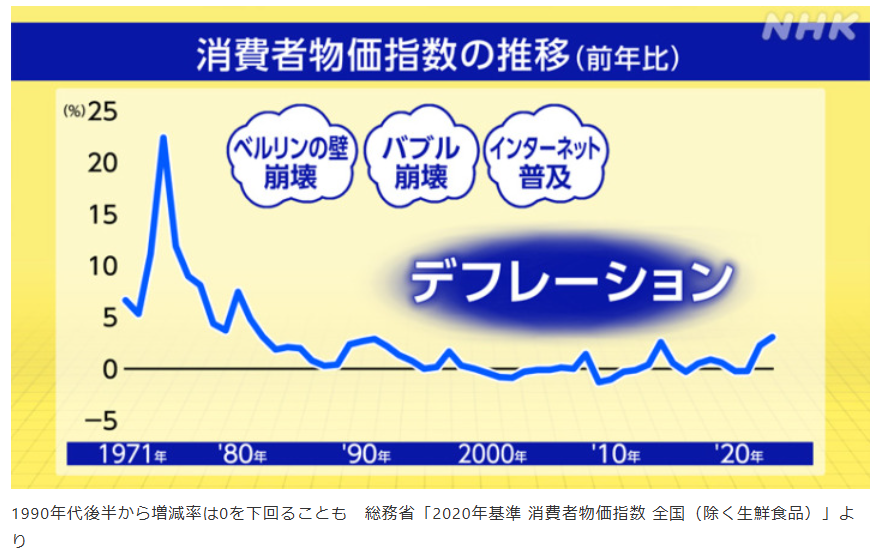

ようやく日本も2022年頃から様々なモノやサービスが値上がりし、インフレを日常生活の中でも実感するようになりましたが下図の通り、長い間「デフレ」を歩んできました。

出典:

出典:

しかし教育費に至っては、デフレ時代から「インフレ」傾向にあります。

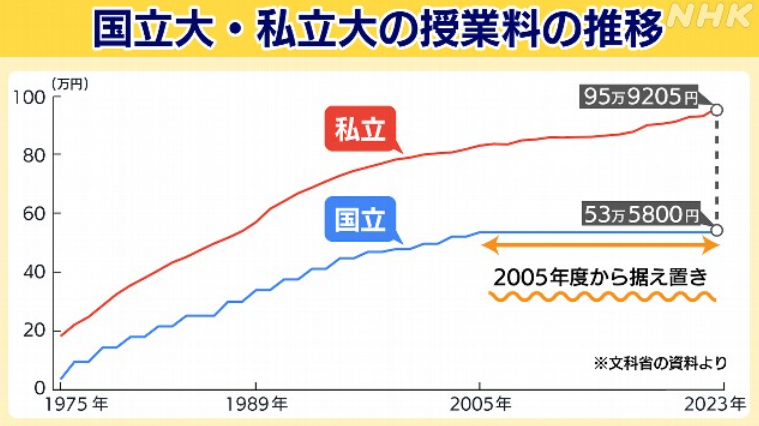

出典:

出典:上記の通り授業料は1975年度以降、国立大学と私立大学ともに右肩上がりです。

国立大学:約14.8倍(3万6000円 → 53万5800円)

私立大学:約5.3倍(18万円 → 95万9205円)

(※1975年度と2023年度を比較)

教育費がインフレしやすい分野だということを踏まえ、実際に販売されている学資保険の返戻率を確認してみましょう。

(例)学資保険の返戻率

| 返戻率 | 受け取り金額 | 支払総額 | ひと月当たり | 差額 | |

|---|---|---|---|---|---|

| 日本生命 (ニッセイ学資保険) |

105.78% | 3,000,000 | 2,836,080 | 13,130 | 163,920 |

| ソニー生命 (学資保険Ⅱ型) |

116.55% | 2,000,000 | 1,716,000 | 7,944 | 284,000 |

| フコク生命 (みらいのつばさJ型) |

109.53% | 2,000,000 | 1,825,956 | 8,454 | 174,044 |

| アフラック (夢みるこどもの学資保険) |

104.98% | 3,000,000 | 2,857,680 | 13,230 | 142,320 |

| 明治安田生命 (つみたて学資) |

116.75% | 2,000,000 | 1,713,000 | 7,931 | 287,000 |

※2025年1月時点で、払込は毎月行うものとして試算

例えば毎月8,454円を18年間積み立て、200万円を受け取れる学資保険のリターンを年利換算すると約1%になります。

参考までに普通預金と定期預金の金利を見てみましょう。

- 普通預金金利・・・0.1~0.4%

- 定期預金金利(5年もの )・・・0.105~1.3%

確かに銀行の普通預金より利回りは若干良いものの、教育費のインフレを考えると学資保険の返戻率(年利)では物足りないと言えます。

一方インフレに強い株式であれば、教育費のインフレにも対応できる可能性が高いです。

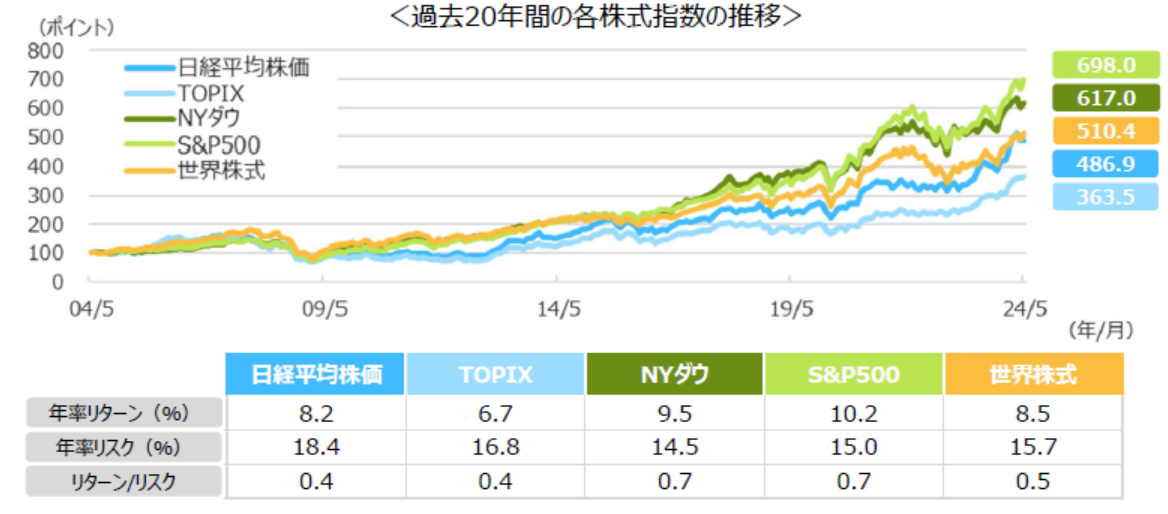

下記は20年間(2004年〜2024年)の国内外指数の推移を表したものです。

出典:三井住友DSアセットマネジメント - 【Vol.205】国内外の株式を⻑期保有していた場合、それぞれのリターンはどうだったの︖

出典:

出典:

- 日経平均株価:8.2%

- TOPIX:6.7%

- NYダウ:9.5%

- S&P500:10.2%

- 世界株式:8.5%

推移を見てもわかる通り短期では大きく変動する局面もありますが、長期投資によってリターンを安定させると同時に複利効果を得ることができます。

株式で教育資金を準備する場合は、広く分散させ15年や20年といった長期投資を前提に行うことをおすすめします。

では学資保険と全世界株式でリターンにどのくらい差が出るのかシミュレーションすると以下のようになります。

| 学資保険 | 全世界株式 | |

|---|---|---|

| 想定利回り | 1% | 8.5% |

| 18年間の投資金額(毎月1万円) | 2,160,000 | 2,160,000 |

| 運用収益 | 205,532 | 2,912,946 |

| 受取額 | 2,365,532 | 5,072,946 |

学資保険は子どもの教育費を準備するための貯蓄型保険ですが、蓋を開けて教育資金が足りなかったとならないように注意しましょう。

子どもの年齢が低いほど、インフレの影響も大きくなりそうだね!

加入しない理由②:途中解約による元本割れリスクがあるから

加入しない理由の2つ目は、途中解約による元本割れリスクがあるからです。

学資保険に限らず貯蓄型保険は、早期であればあるほど返戻率が少ない商品がほとんどです。

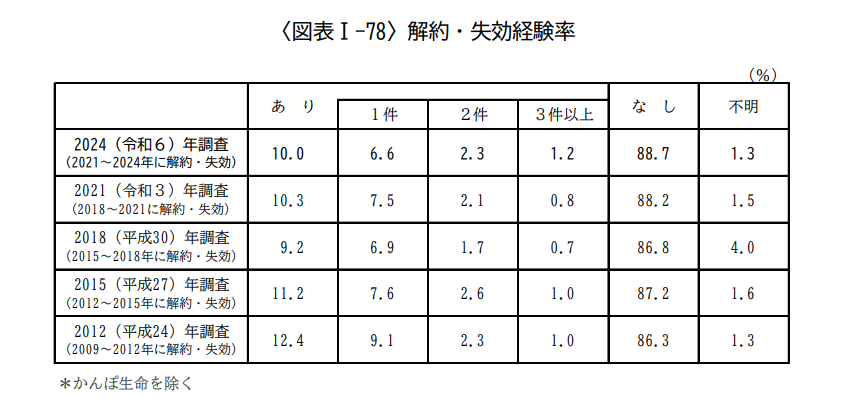

公益財団法人 生命保険文化センターが行った調査によると、10.0%(前回 10.3%)の人が解約を経験しているとあります。

出典:公益財団法人 生命保険文化センター – 2024(令和6)年度「生命保険に関する全国実態調査」(2025年1月発行)

出典:

出典:また今回の調査で解約・失効した理由の上位3つは下記の通りです。

- 他の生命保険に切り替えたので・・・ 31.8%(前回 34.6%)

- 掛金を支払う余裕がなくなったから・・・24.8%(前回 23.0%)

- 義理で入ったものなので・・・12.0%(前回 11.9%)

「他の生命保険に切り替えた」「掛金を支払う余裕がなくなった」の2つだけで、半数以上を占めています。

保険を契約する際、自分は解約しないから大丈夫と考えている人が多くいます。

途中解約による元本割れは軽視されがちですが、リスクの存在をしっかりと認識しておくべきでしょう。

元本割れのリスクはちゃんと把握しておかないとだね。

加入しない理由③: 保険会社の破綻による元本割れリスクがあるから

加入しない理由の3つ目は、保険会社の破たんによる元本割れリスクがあるからです。

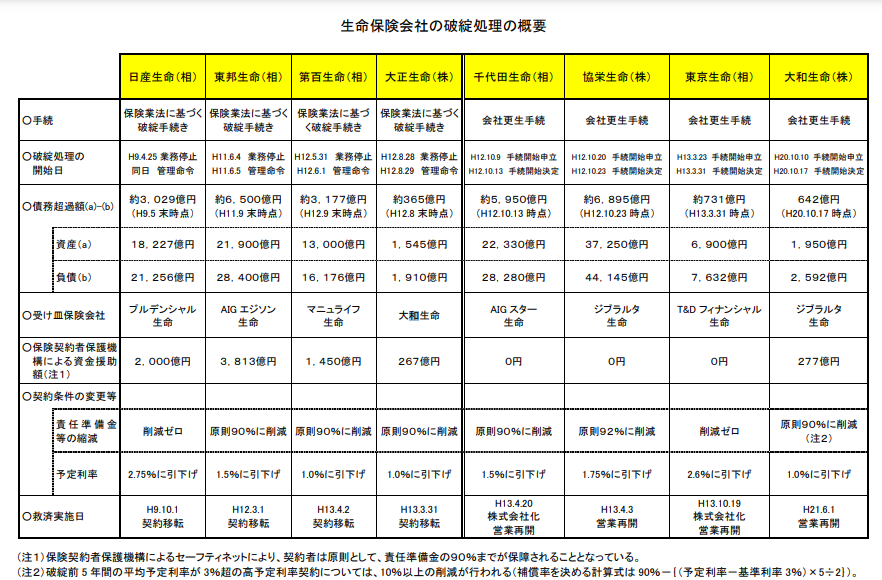

意外と見落とされがちですが、1997年〜2008年までの12年間で8社が破綻しています。

出典:

出典:- 日産生命:1997年4月(平成9年4月)

- 東邦生命:1999年6月(平成11年6月)

- 第百生命:2000年5月(平成12年5月)

- 大正生命:2000年8月(平成12年8月)

- 千代田生命:2000年10月(平成12年10月)

- 協栄生命:2000年10月(平成12年10月)

- 東京生命:2001年3月(平成13年3月)

- 大和生命:2008年10月(平成20年10月)

学資保険は長期で保険料を支払い、「進学準備金」や「満期学資金」を受け取る流れが一般的です。

皆さんが利用している「利息のつく普通預金」などは万が一、銀行が破綻しても預金保険制度によって、元本1,000万円までと破綻日までの利息が保護されます。

ちなみに当座預金や利息のつかない普通預金など全額保護です。

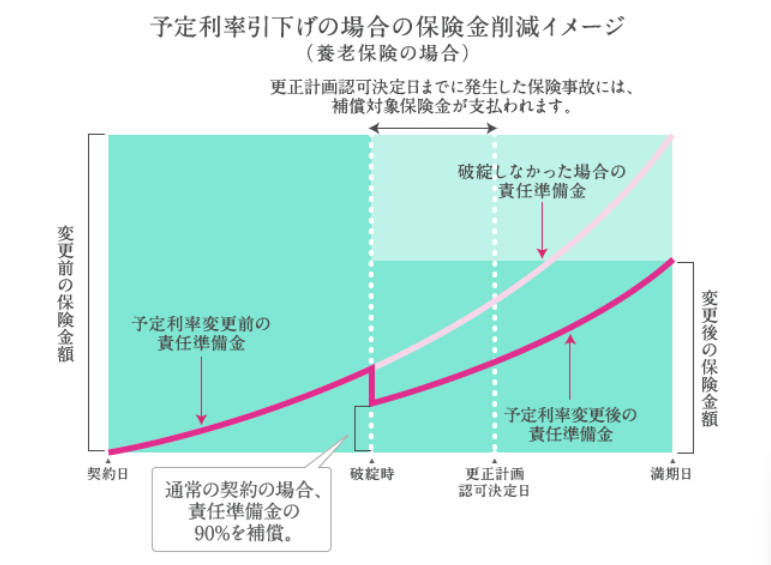

一方で保険会社は責任準備金というのを用意しておき、もし保険会社が破綻しても一定額を返金できるようにしています。

しかし責任準備金があるからと言って、支払った保険料と同額が戻ってくる補償はありません。

保険会社が破綻した場合の責任準備金と予定利率のイメージは下記の通りです。

出典:

出典:保険は預金保険制度の対象外であり、保障内容や解約返戻金を減額することもありえます。

保険会社が破綻した場合、返金額が少なくなることを頭に入れておきましょう。

加入しない理由④:万が一のリスクは掛け捨ての死亡保険で対応できるから

加入しない理由の4つ目は、万が一のリスクは掛け捨ての死亡保険で対応できるからです。

冒頭で学資保険は保険期間中に契約者が死亡した場合、それ以降の払込が免除されるのが一般的とお伝えしました。

最終的に500万円受け取れる学資保険を契約していた人が死亡した場合、以降の払い込みが免除になります。

同じように掛け捨ての死亡保険で500万円の保険金額を設定した場合、保険料はいくらになるのか確認してみましょう。

- 30歳男性

- 非喫煙優良体

出典:

出典:上記の通り掛け捨ての死亡保険であれば、月に数百円払うだけで500万円の保障を受けられます。

今回は学資保険の金額に寄せるため、死亡保険のシミュレーションを500万円としましたが「万が一」親が死亡した場合、そもそもこの金額では足りないケースがほとんどでしょう。

死亡リスクは遺族年金と個人資産、そして遺族の労働力をベースに足りない部分に対して民間の保険を活用するのが基本的な考え方です。

加入しない理由⑤:運用効率が悪いから

加入しない理由の5つ目は、運用効率が悪いからです。

学資保険に限らず貯蓄型保険は、顧客から預かった保険料を運用しています。

つまり保険会社を通して資産運用していると言い換えることができます。

間接的であれ運用しているのであれば、米国株式や全世界株式に連動する優良なインデックスファンドに自分で投資した方が手数料も抑えられるので効率的です。

すでにお気づきの人もいるかもしれませんが、学資保険の中身を考えると死亡保険的役割と資産運用商品の抱き合わせであることがわかります。

自分で投資する際のポイントは「適切なリスク」を取ることです。

投資を始める前に最低限おさえておきたいポイントを、下記の記事で解説していますので参考にしてみてください。

「投資」と「掛け捨ての死亡保険」で備えるという選択

なぜ私が教育資金を準備する方法として、学資保険を選ばなかったのか解説してきました。

では具体的にどのような方法で備えようと考えているのか紹介します。

学資保険は「投資」と「保険」の側面を併せ持つ商品なので、それぞれ別の方法で準備します。

- 【投資】インデックスファンド:インフレ負けを防ぎお金を増やす

- 【保険】掛け捨ての死亡保険:「万が一」のリスクに備える

基本的には上記の2つを使って、必要な教育資金を備えるというのが最適解だと考えます。

しかし十分な投資期間(15年以上)を取れない人も中にはいるでしょう。

そういう場合は貯金を組み合わせることで、リスクの度合いを調整するのも良いと思います。

まとめ

今回は学資保険に入らない理由5選について解説しました。

- 民間保険の役割

- 学資保険に入らない理由5選

- 「投資」と「掛け捨ての死亡保険」で備えるという選択

子どもの教育費は数百万円単位でかかるので、長期的な目線をもって計画的に準備しておくことが重要です。

準備期間が短くなればなるほど複利の効果も薄れ、リスクの度合いも上がります。

必ずしも教育費を準備する方法=学資保険ではありません。

自分の置かれている状況や目的を考えることで、最適解が見えてくるはずです。

以上、本記事が少しでも参考になれば幸いです。

【おすすめ証券会社】

![SBI証券[旧イー・トレード証券]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAPoAAAD6AQMAAACyIsh+AAAABlBMVEUAAAD///+l2Z/dAAAAAXRSTlMAQObYZgAAAAlwSFlzAAAOxAAADsQBlSsOGwAAAB5JREFUaN7twQEBAAAAgiD/r25IQAEAAAAAAAAAvwYgOgAB6msFXwAAAABJRU5ErkJggg==)

- 投資先が豊富である

- 取引手数料が抑えられる

- 「三井住友カード(NL)」で積立投資ができる

- 「住信SBIネット銀行」との連携が便利でお得

- Vポイントが使える・貯まる

- 単元未満株の取引が便利