障害年金と就業不能保険について解説!障害リスクに備える方法

民間保険を考える前にまずは公的保険を把握しよう!

今回は障害リスクに備える方法について解説します。

その方法として「障害年金」と「就業不能保険」がありますが、民間の就不能保険が必要なのかを判断するには障害年金を理解する必要があります。

実は障害年金は障害のリスクに備える上で非常に重要な役割を担っていますので、障害年金の内容を詳しく知らないという人はぜひ参考にしてみてください。

掛け捨ての就業不能保険は検討の余地がある保険ではあるものの、いくつか注意しないといけない点もあるのでそのあたりも解説したいと思います。

障害年金について理解し、適切に保険を選べるようにしましょう。

- 障害年金とは

- 障害基礎年金の基礎知識

- 障害厚生年金の基礎知識

- 就業不能保険への考え方

「障害年金」とは

公的年金の給付には大きく分けて以下の3種類あります。

- 老齢給付

- 障害給付

- 遺族給付

実は公的年金は老後に年金が貰えるだけではなく、障害を負ったときや死亡してしまったときにも一定の条件を満たすと給付(保障)されます。

「障害年金」は公的年金の一部として、重要な役割を担っていると言えます。

つまり障害のリスクを考える上では、障害年金をベースに民間の保険が必要か判断していくのが適切です。

下記の通り障害年金には、国民年金の「障害基礎年金」と厚生年金の「障害厚生年金」の2種類があります。

| 国民年金 | 厚生年金 | |

|---|---|---|

| 障害等級 | 1級、2級 | 1級、2級、3級 |

| 受給できる年金 | 障害厚生年金 | |

| 障害基礎年金 | 障害基礎年金 |

※障害等級は「3級→2級→1級」の順に、障害の程度が重いことを示しています。

障害基礎年金の基礎知識

国民年金に加入している人が病気やケガが原因で障害者となった場合、一定の条件を満たすことで障害基礎年金を受給することができます。

日本は国民皆年金のため、障害基礎年金は幅広い人が対象です。

受給要件

- 初診日に国民年金の被保険者であること。

(または20歳前または日本国内に住んでいる60歳以上65歳未満で年金制度に加入していない期間) - 障害認定日に、障害等級表に定める1級または2級に該当していること。(障害認定日以後に20歳に達したときは、20歳に達した日)

保険料納付要件

「保険料納付済み期間」+「保険料免除期間」が全被保険者期間の2/3以上が原則になります。

特例として直近1年間に保険料の滞納がなければ良いとするルールがあります。

障害基礎年金額

1級

972,250円+子の加算額

2級

777,800円+子の加算額

子の加算額

2人まで 1人につき223,800円

3人目以降 1人につき74,600円

子の加算額とは、生計を維持されている子がいるときに加算されます。

ちなみに18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子が対象です。

生計を維持されているとは、基本的に次の要件をいずれも満たす場合です。

- 生計を同じくしていること

具体的には「同居している」or「別居していても仕送りをしている」or「健康保険の扶養親族であること」など - 収入要件を満たしていること

具体的には前年の収入が850万円未満か、所得が655万5千円未満であること

「障害厚生年金」の基礎知識

厚生年金に加入している人が病気やケガが原因で障害者となった場合、一定の条件を満たすと「障害基礎年金+障害厚生年金」を受給することができます。

つまり、障害厚生年金は会社員などが受け取れる年金となっています。

受給要件

- 初診日に厚生年金保険の被保険者であること。

- 障害認定日に、障害等級表に定める1級から3級のいずれかに該当していること。

(障害認定日に障害の状態が軽くても、その後重くなったときは、障害厚生年金を受け取ることができる場合があります)

保険料納付要件

「保険料納付済み期間」+「保険料免除期間」が全被保険者期間の2/3以上が原則になります。

ただし直近1年間に保険料の滞納がなければ良いとする特例もあります。

障害厚生年金額

1級

(報酬比例の年金額) × 1.25 + 〔配偶者の加給年金額(223,800円)〕

2級

(報酬比例の年金額) + 〔配偶者の加給年金額(223,800円)〕

3級

(報酬比例の年金額) 最低保障額 583,400円

配偶者の加給年金額とは、生計を維持している65歳未満の配偶者がいるときに加算されるものです。

生計を維持されているとは、基本的に次の要件をいずれも満たす場合です。

- 生計を同じくしていること

具体的には「同居している」or「別居していても仕送りをしている」or「健康保険の扶養親族であること」など - 収入要件を満たしていること

具体的には前年の収入が850万円未満か、所得が655万5千円未満であること

報酬比例部分の計算において、厚生年金期間が300月(25年)未満の場合は、300月とみなして計算します。

また障害認定日の属する月後の被保険者期間は、年金の計算の基礎とはされません。

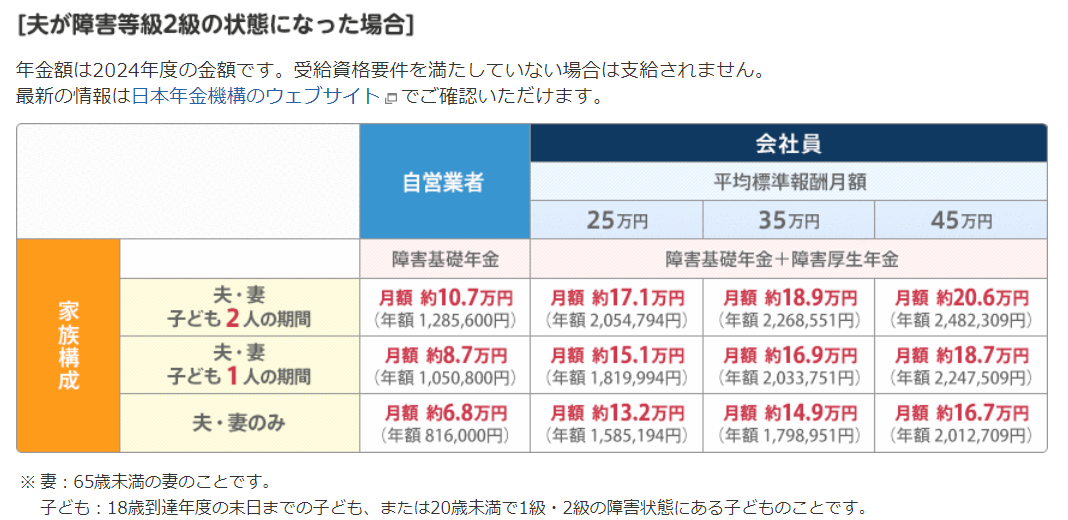

障害年金の計算方法は上記の通りですが、下図の早見表が参考になりますのでこの機会に自分がいくら貰えるのか確認してみましょう。

出典:オリックス生命保険

就業不能保険に対する考え方

以上のことを踏まえ現在、私が障害のリスクに対して民間の就業不能保険を活用しているかについて紹介します。

障害で長期間働いて稼ぐことができなくなってしまうリスクは、民間の保険を検討する余地があると思います。

しかし現在私は「障害のリスク」に対して民間の就業不能保険には加入していません。

万が一の時には、障害厚生年金と預貯金で対応するつもりです。

理由は以下2つです

- 厚生年金に加入しているため、障害基礎年金と障害厚生年金の両方が受け取れるため

- 障害年金の受給原因の約6割が精神疾患であり、民間の就業不能保険は精神疾患を保障していないものが多く、保障も一生涯ではないことが多いため

(厚生労働省-障害年金の業務統計等について)

もし自分が自営業者になった時のことを考えてみました。

自営業者は障害基礎年金しか受給できません。

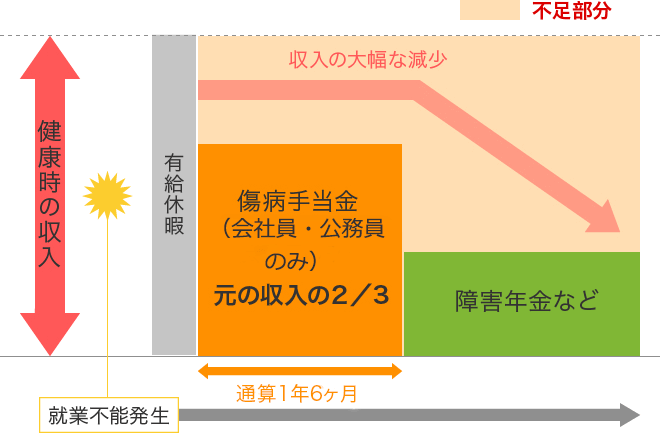

そのため病気で働けなくなると、傷病手当金(健康保険)や休業補償給付(労災保険)といった制度を使うことができない点がネックになります。

出典:ライフネット生命

出典:

出典:民間の就業不能保険を検討する際は、下記3つの条件を考慮して保険を検討したいと思います。

- 障害認定の基準が公的制度と同様である。

- 精神疾患も多少カバーしてくれる。

- 保険料が月額2,000円~3,000円程度で、病気や障害で働けない間は月額10万円~15万円の保険金が受給される。

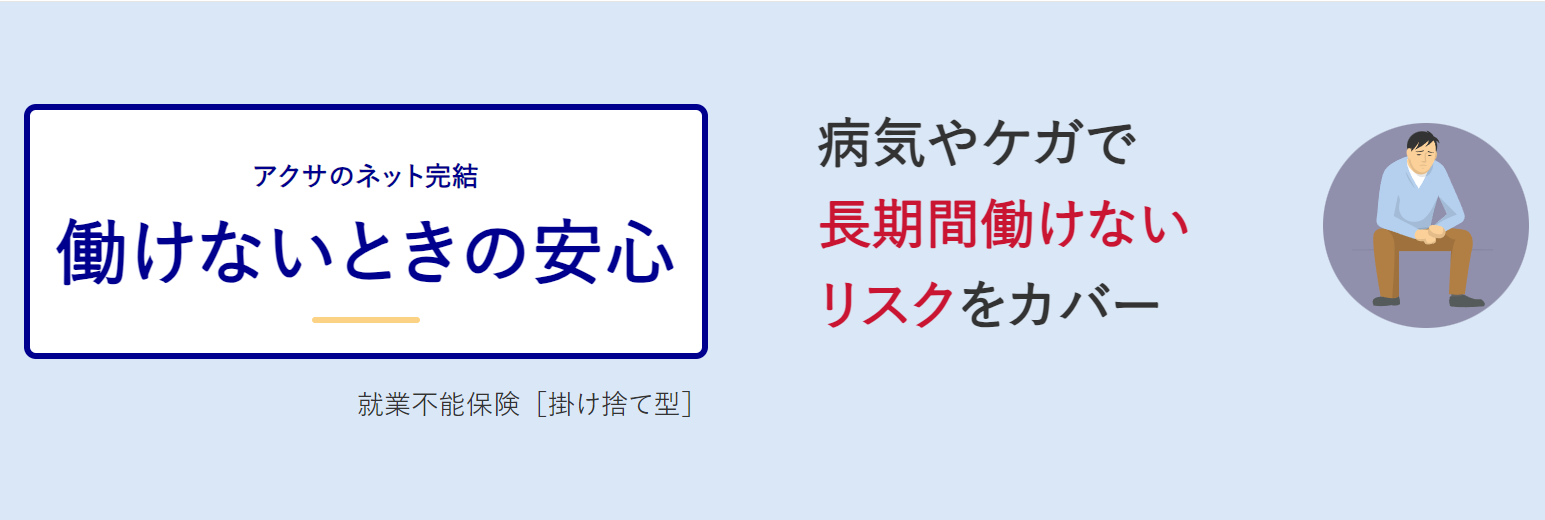

アクサ生命の「働けないときの安心」が、比較的上記の条件3つを満たしていますので参考にしてみてください。

まとめ

今回は障害リスクに備える方法に備える方法について解説しました。

- 障害年金とは

- 障害基礎年金の基礎知識

- 障害厚生年金の基礎知識

- 就業不能保険に対する考え方

障害年金は障害のリスクに備える上でのベースになってきます。

民間の就業不能保険は、「傷病手当金」や「障害年金」でカバーできない部分を補うのが、基本的な考え方になります。

そのことを踏まえ、ホームページから保険料をシュミレーションしてみてはいかがでしょうか。

以上、本記事が少しでも参考になれば幸いです。

就業不能保険

出典:

出典: