家計予算を作ればお金が貯まりやすくなる!?予算を作る際のポイントを解説

僕も将来に向けて貯金をしようと色々がんばってはいるんだけど、なかなか上手くいかないんだよね…

貯金のために予算なんて作ったことないな

本記事では家計予算を作る際のポイントについて解説します。

仕事をしていると「売上」「接待費交際費」「備品購入費」などの予算と常に付き合ってきたはずです。

もし全く予算を作らずに会社が事業を行ったら、財務状況が良い方向に進まないのは感覚的にもわかると思います。

しかし家計のこととなると、なぜか予算を立てずに走り出す人が多いように感じます。

今回紹介する予算作りの方法は、家計用に少しアレンジを加えていますが本質的には仕事の予算作りと同じです。

お金が貯まらず悩んでいる人や、資産形成をもっと効率的にしたいと思っている人のヒントになる内容だと思います。

ぜひ参考にしてみてください。

- 家計予算を立てる重要性

- 家計予算を立てるときの手順とコツ

家計予算を立てる重要性について

お金の名著である下記の書籍ではお金を貯めることの重要性について、下記のように書かかれています。

- 『FIRE 最強の早期リタイア術――最速でお金から自由になれる究極メソッド

』

』

→早期リタイアのために最も重要なのは貯蓄率 - 『サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット』

→お金が人生にもたらす最大の価値は「自由」

→富を築くには、「収入」より「貯蓄率」が大切 - 『となりの億万長者 〔新版〕 ― 成功を生む7つの法則』

→倹約、倹約、倹約

上記の書籍は一例ですが、お金を貯めることの重要性は複数の書籍で出てきます。

家計管理は予算を立てずに行うと難易度が上昇します。

あえて難しい道を進む必要もないので、家計管理を行う際は予算作りからスタートすることをおすすめします。

手順①:収入を低めに見積もる

では具体的に予算を作るための手順を解説していきます。

収入を見積もる際は額面ではなく、下記のような各種控除を引いた手取りベースで考えます。

- 健康保険料

- 年金保険料

- 雇用保険料

- 所得税

- 住民税

収入を見積もるときは「少なめに見積もる」ことがポイントです。

なぜなら収入を希望的観測で見積もると、それに比例して支出が増えやすくなってしまいがちだからです。

他にも賞与カットで収入が減ったときにも計画が大きく崩れないようにするメリットがあります。

つまり収入を少なく見積もっておくと計画に余裕もできますし、見積りよりも多くの収入が得られたときはさらに貯金ができるというわけです。

実際に私が予算作りを行う際は、下記のように収入を見積もっています。

- 残業代を5割少なく見積もる

- 賞与は3割少なく見積もる

これまで収入を少なく見積もることで、予定より多く貯金できることはあっても少なくなってしまったことはありません。

手順②:貯金したい金額(貯蓄率)を決める

次は手順①で見積もった収入を基に、一年間で貯金したい金額(貯蓄率)を決めます。

こんなに早い段階で貯金額を決めるのかと思った人もいるかもしれませんが、この段階で決めるのがおすすめです。

なぜなら手順②で貯金したい金額(貯蓄率)を決めることによって、自分が理想とする金額(貯蓄率)がわかるからです。

自分が理想とする金額を貯めるコツは、仕組み作りをすることです。

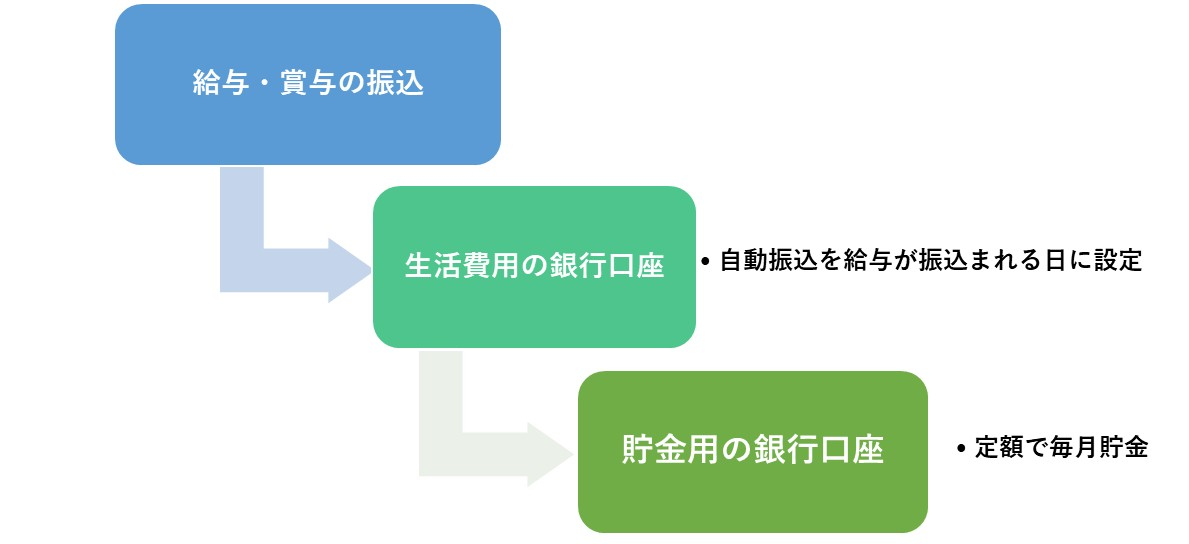

- 給料日に一定額を貯金用口座に移す

- 会社の財形貯蓄を利用する

- NISAやiDeCoで積み立てを行う

たとえば「給料日に一定額を貯金用口座に移す」という方法であれば、銀行の自動振込機能を使えば手間もかからず忘れることもありません。

自動振込機能は毎月〇〇日に△万円、××銀行に振込を行うと設定することで、その後は自動で振込を行ってくれます。

このように貯金や積み立てをルーティンにすることが、成功確率を上げるコツです。

おすすめの銀行口座と証券口座は下記の通りです。

自動振込なんて便利な機能があるの知らなかったな。

手順③:固定費を見積もり、見直す

まずは固定費についてみていきましょう。

固定費は定期的に支払いがあり、金額もほぼ一定なのが特徴です。

- 住居費

- 車の維持費(ローンの支払い、駐車場代、保険代、税金など)

- 通信費

- 電気代

- ガス代

- 水道代

- 保険料

- サブスクリプション

手順①~③まで問題もなく予算が作れれば、家計の予算作りはほぼ終了です。

しかしまだ変動費が残っているのに、「貯金したい金額 + 固定費 ≒ 収入」となってしまった人もいるのではないでしょうか。

もしそうなってしまった場合は、下記の点を見直してみてください。

- 極端に高い「貯金額」や「貯蓄率」になっていないか

- 見直せる固定費はないか

極端に高い「貯金額」や「貯蓄率」になっていないか

貯蓄率が80%などになっている場合、かなり高年収でないと厳しいです。

例えば手取り額が2,000万円であれば、貯蓄率80%でも400万円で生活することができます。

一方で手取り額が500万円のケースでは生活費が100万円になるため家族がいる場合、現実的ではありません。

その場合は貯蓄率を再検討しましょう。

再検討する際に注意したいのは、予算を立てていなかったときよりは貯蓄率を上げるようにすることです。

見直せる固定費はないか

次に行いたいのが、固定費の見直しです。

固定費の特徴は毎月同じような金額がかかる点なので、一度見直すことができれば手間をかけずに見直しの効果を享受できます。

具体的に見直しをおすすめする固定費は下記の通りで、「支出の最適化」で解説しています。参考にしてみてください。

- 通信費

- 光熱費

- 保険

- 税金

- 家

- 車

手順④:変動費を見積もり、見直す

最後は変動費について見ていきましょう。

変動費は不定期に支払いがあり、金額ブレがあるので固定費と比較するとコントロールが難しいのが特徴です。

- 食費

- 衣類費

- 日用品費

- 医療費

- 旅費交通費(電車やバス代など)

- 家電代

- 美容院代

- 交際費

変動費は固定費と違い予算を作って終わりではなく、その後もある程度コントロールしていく必要があります。

ポイントは下記の2つです。

- 取捨選択をする

- 数カ月に一度、変動費を確認する

取捨選択をする

すべての支出は平等ではありません。

人によって何に満足感や幸福感を感じるかが違うので、お金をかける部分とかけない部分に分けメリハリをつけることが重要です。

たとえば朝のコーヒーが仕事のモチベーションや満足感に繋がる人であれば、一杯のコーヒーを無くすことはストレスに感じます。

確かに毎朝飲むコーヒー代を投資に回せば、資産を増やせるといった計算は間違えではありません。

しかしこのコーヒーを無くしたことで、仕事へのモチベーションや満足感が下がってしまっては本末転倒です。

つまり人によってストレスを感じることは異なるので、自分が日常生活の中で感じる感情と向き合う必要があります。

私は変動費に該当するすべて支出をリストアップし、順番に削っていくことでお金をかける部分とかけない部分に分けました。

始めのうちは多少ストレスに感じるものもありますが、いずれ慣れてストレスを感じなくなる支出もあるからです。

もし数カ月経っても満足感や幸福感に影響がでるような支出の場合は、あなたにとって重要性の高い項目になるので元に戻せばいいだけです。

変動費の管理は自分の特徴を理解し、適切に支出をコントロールしていくことがポイントになります。

数カ月に一度、変動費を確認する

目安としては2~3カ月に一度、変動費の進捗状況を確認するようにしましょう。

もし予算だけを作って一度もチャックしなかった場合、予算オーバーとなっていることが多いからです。

進捗状況を確認することで思っていたよりも多く支出していた場合、一年間の中で予算内に収める調整ができます。

まとめ

家計予算を作る手順は下記の4つです。

- 収入を低めに見積もる

- 貯金したい金額(貯蓄率)を決める

- 固定費を見積もり、見直す

- 変動費を見積もり、見直す

収入が増えるにつれて支出も増えていくというのは多くの人が陥りがちな罠みたいなものですが、予算作りはこの罠にはまりにくくしてくれます。

最初から完璧な予算作りをする必要はありません。

1年目より2年目、3年目と予算作りが上手くなっていきますし、どんどん効率化できるようになるはずです。

お金が貯まらず悩んでいる人や資産形成をもっと効率的にしたいと思っている人は、ぜひ参考にしてみてください。

以上、本記事が少しでも参考になれば幸いです。

【おすすめ銀行口座】

出典:楽天銀行

- コンビニATMで24時間365日利用可能

- ATM手数料0円(最大月7回まで)

- 他行宛振込手数料0円(最大月5回まで)

- 普通預金金利が高い

- 楽天証券と口座連携ができる(マネーブリッジ)

- スマホで残高照会や振込等のサービスが使える

- セキュリティに力を入れている

- 楽天ポイントが貯まる・使える

出典:住信SBIネット銀行

- コンビニATMで24時間365日利用可能

- ATM手数料0円(最大月20回まで)

- 他行宛振込手数料0円(最大月20回まで)

- 普通預金金利が高い

- SBI証券と口座連携ができる(SBIハイブリッド預金)

- スマホで残高照会や振込等のサービスが使える

- セキュリティに力を入れている

【おすすめ証券会社】

![SBI証券[旧イー・トレード証券]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAPoAAAD6AQMAAACyIsh+AAAABlBMVEUAAAD///+l2Z/dAAAAAXRSTlMAQObYZgAAAAlwSFlzAAAOxAAADsQBlSsOGwAAAB5JREFUaN7twQEBAAAAgiD/r25IQAEAAAAAAAAAvwYgOgAB6msFXwAAAABJRU5ErkJggg==)

- 投資先が豊富である

- 取引手数料が抑えられる

- 「三井住友カード(NL)」で積立投資ができる

- 「住信SBIネット銀行」との連携が便利でお得

- Vポイントが使える・貯まる

- 単元未満株の取引が便利