遺族年金と生命保険について解説!死亡リスクに備える方法

そもそも民間の生命保険はどんな人に必要なのかも解説するね!

今回は死亡リスクに備える方法に備える方法について解説します。

その方法として「遺族年金」と「民間の生命保険」がありますが、民間の生命保険が必要なのかを判断するには遺族年金を理解する必要があります。

実は遺族年金は死亡のリスクに備える上で非常に重要な役割を担っていますので、遺族年金の内容を詳しく知らないという人はぜひ参考にしてみてください。

掛け捨ての生命保険は、多くの人にとって十分検討する価値がある保険です。

遺族年金について理解し、適切に保険を選べるようにしましょう。

- 遺族年金とは

- 遺族基礎年金の基礎知識

- 遺族厚生年金の基礎知識

- 生命保険への考え方

遺族年金とは

公的年金の給付には大きく分けて以下の3種類あります。

- 老齢給付

- 障害給付

- 遺族給付

実は公的年金は老後に年金が貰えるだけではなく、障害を負ったときや死亡してしまったときにも一定の条件を満たすと給付(保障)されます。

「遺族年金」は公的年金の一部として、重要な役割を担っていると言えます。

つまり死亡のリスクを考える上では、遺族年金をベースに民間の生命保険が必要か判断していくことになります。

遺族年金には国民年金の「遺族基礎年金」と厚生年金の「遺族厚生年金」がありますので、それぞれ順番にみていきましょう。

遺族基礎年金の基礎知識

国民年金に加入している人が亡くなり、一定の条件を満たすと遺族に支給されるのが遺族基礎年金です。

日本は国民皆年金のため、遺族基礎年金は幅広い人が対象です。

受給できる遺族の範囲

死亡した方に生計を維持されていた子のある配偶者または子

子とは18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方です。

生計を維持されているとは、次の要件をいずれも満たす場合です。

- 生計を同じくしていること

具体的には「同居している」or「別居していても仕送りをしている」or「健康保険の扶養親族であること」など - 収入要件を満たしていること

具体的には前年の収入が850万円未満か、所得が655万5千円未満であること

遺族基礎年金について以下の条件に当てはまる人は注意が必要です

- 子どものいない配偶者には支給されません。

→ ただし、代わりに「寡婦年金」または「死亡一時金」を受け取れる可能性があります。 - 遺族基礎年金の「子」の条件に当てはまらないと受給できなくなります。

終身年金ではない。(遺族厚生年金は、一生もらえる) - 年収が継続して850万円以上ある人は、受け取れません。

保険料納付要件

「保険料納付済み期間」+「保険料免除期間」が全被保険者期間の2/3以上が原則になります。

ただし直近1年間に保険料の滞納がなければ良いとする特例もあります。

遺族基礎年金額

配偶者の受給金額

年額780,900円 + 子の加算

子の加算

第1子・第2子:年額224,700円

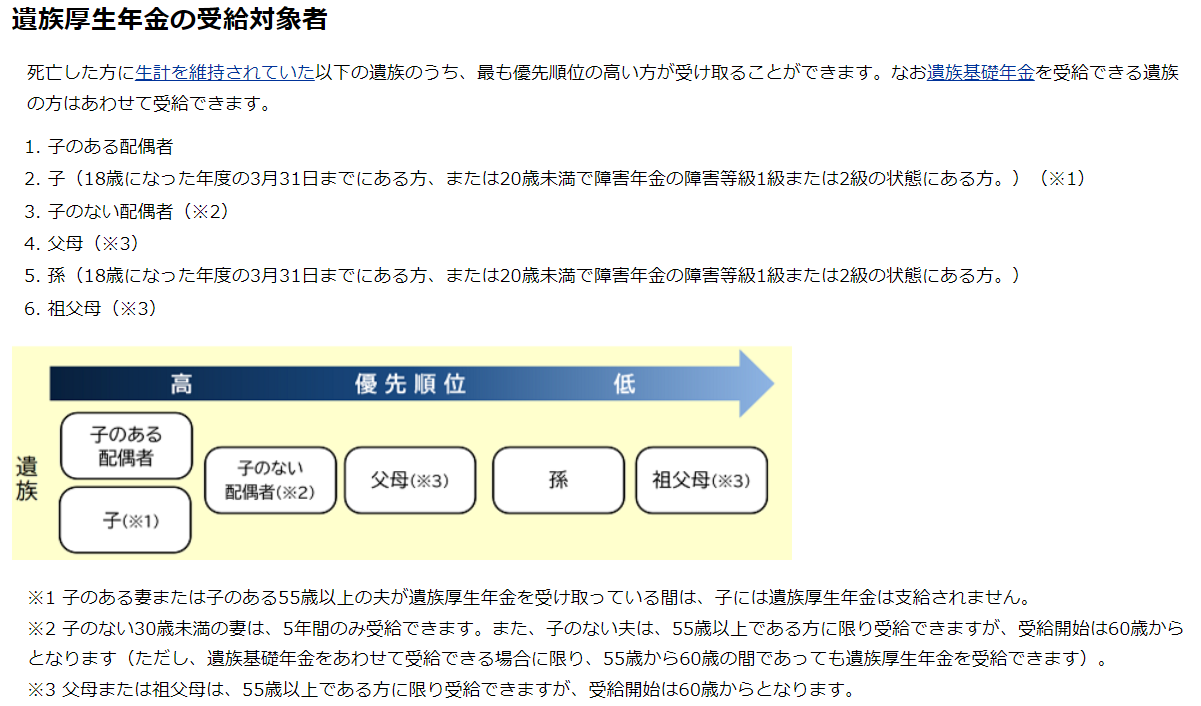

遺族厚生年金の基礎知識

厚生年金に加入している人が亡くなり、一定の条件を満たすと遺族は「遺族基礎年金+遺族厚生年金」を受給することができます。

つまり遺族厚生年金は会社員などの遺族が受け取れる年金です。

受給できる遺族の範囲

死亡した方に生計を維持されていた遺族の中で一番優先順位の高い方が受け取ることができます。

生計を維持されているとは、次の要件をいずれも満たす場合です。

- 生計を同じくしていること

具体的には「同居している」or「別居していても仕送りをしている」or「健康保険の扶養親族であること」など - 収入要件を満たしていること

具体的には前年の収入が850万円未満か、所得が655万5千円未満であること

出典:

出典:

いて以下の条件に当てはまる人は注意が必要です

- 遺族厚生年金は一生涯もらえる終身年金ですが、子のない30歳未満の妻の場合は5年間の有期年金になります。

→自分で働ける可能性が高いとみなされるため。 - 年収が継続して850万円以上ある人は、受け取れません。

遺族厚生年金額

老齢厚生年金の報酬比例部分の3/4相当額となります。

被保険者月数について

厚生年金の被保険者期間が300月(25年)未満の場合は、300月とみなして遺族厚生年金額を計算します。

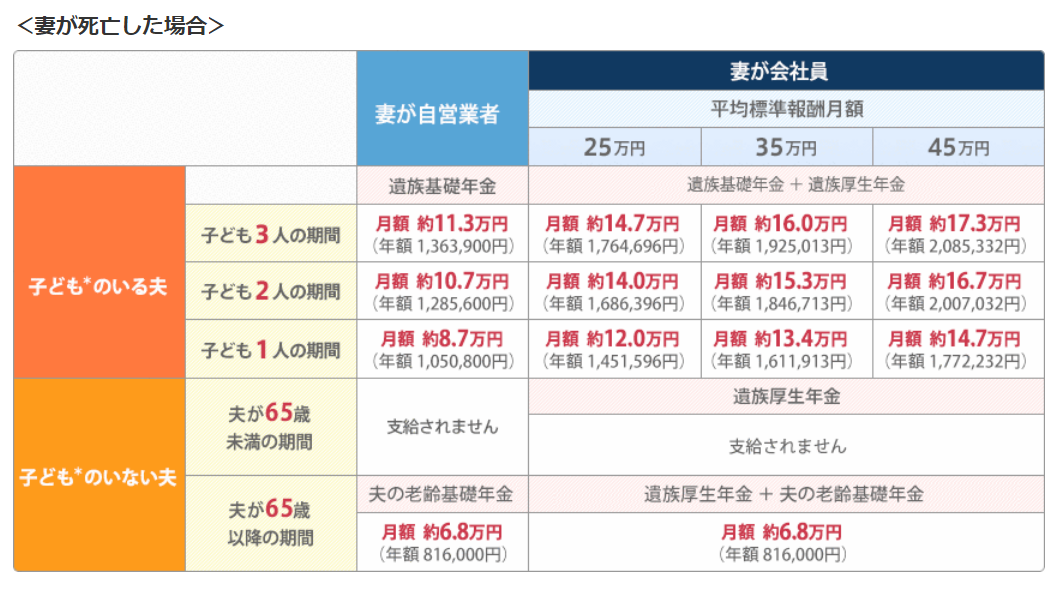

遺族厚生年金の受給額は、下記の早見表を参考にしてみてください。

出典:オリックス生命保険

出典:

出典:

出典:オリックス生命保険

出典:

出典:

思ってたより給付額が多いんだね

掛け捨ての生命保険に対する考え方

以上のことを踏まえ現在、私が死亡のリスクに対して民間の生命保険を活用しているかについて紹介します。

前提条件:二人暮らし(子どもなし)、妻も正社員として働いている。

現在、私は死亡のリスクに対して民間の生命保険には加入していません。

ただし、子どもが生まれた場合には「遺族年金」+「純資産」 +「遺族の労働収入」で不足する分を民間の生命保険で補う予定です。

では、民間の生命保険の保険金額をいくらにすべきか?

私の考えを紹介します。

まず考慮すべき点は以下の2つだと考えています。

- 賃貸か持ち家か(持ち家の場合、団体信用保険で以後の支払いが免除されるか)

- 遺族はお金を稼ぐ能力がどの程度あるか

次に民間の生命保険に加入する場合、以下のように保険金額を算出したいと考えています。

- 最低限の生活と教育費に困らない金額を算出する

- 「遺族年金」「純資産」「遺族の労働収入」を見積もる

- 「① ― ②」の不足分を民間の生命保険で補う

おすすめの死亡保険

どの死亡保険を選んだらいいか全然わからないという人向けに、おすすめの保険を紹介しておきます。

シミュレーション条件は下記の通りです。

- 年齢:30歳

- 保険金額:3,000万円

- 期間:10年

増減率は条件を満たすと保険料が安いことで有名な、メットライフ生命のスーパー割引定期保険(非喫煙優良体)を基準に算出しています。

| メットライフ生命 | ライフネット生命 | SBI生命 | チューリッヒ生命 | メディケア生命 | オリックス生命 | ||

|---|---|---|---|---|---|---|---|

| 商品名 | スーパー割引定期保険 (非喫煙優良体) |

スーパー割引定期保険 (喫煙優良体) |

かぞくへの保険 | 定期保険 クリック定期!Neo | 定期保険プラチナ | メディフィット定期保険 | ブリッジ |

| 保険料 (30歳男性) |

2,160 | 2,430 | 2,704 | 2,610 | 2,340 | 2,431 | 2,426 |

| 25,920 (年間) |

29,160 (年間) |

32,448 (年間) |

31,320 (年間) |

28,080 (年間) |

29,172 (年間) |

29,112 (年間) |

|

| 総支払額 | 259,200 | 291,600 | 324,480 | 313,200 | 280,800 | 291,720 | 291,120 |

| 増減率 | 100% | 113% | 125% | 121% | 108% | 113% | 112% |

| リビング・ニーズ | 〇 | 〇 | × | 〇 | 〇 | × | 〇 |

| 保険料払込免除 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

(2025年11月21日時点)

男性の場合、メットライフ生命の「スーパー割引定期保険」で非喫煙優良体に該当すると今回比較した中で最も保険料を抑えられることがわかります。

しかし非喫煙優良体に該当しない人は、チューリッヒ生命の「定期保険プラチナ」が有力な候補になってきます。

| メットライフ生命 | ライフネット生命 | SBI生命 | チューリッヒ生命 | メディケア生命 | オリックス生命 | ||

|---|---|---|---|---|---|---|---|

| 商品名 | スーパー割引定期保険 (非喫煙優良体) |

スーパー割引定期保険 (喫煙優良体) |

かぞくへの保険 | 定期保険 クリック定期!Neo | 定期保険プラチナ | メディフィット定期保険 | ブリッジ |

| 保険料 (30歳女性) |

2,070 | 2,310 | 2,038 | 1,980 | 1,680 | 1,791 | 1,814 |

| 24,840 (年間) |

27,720 (年間) |

24,456 (年間) |

23,760 (年間) |

20,160 (年間) |

21,492 (年間) |

21,768 (年間) |

|

| 総支払額 | 248,400 | 277,200 | 244,560 | 237,600 | 201,600 | 214,920 | 217,680 |

| 増減率 | 100% | 112% | 98% | 96% | 81% | 87% | 88% |

| リビング・ニーズ | 〇 | 〇 | × | 〇 | 〇 | × | 〇 |

| 保険料払込免除 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

(2025年11月21日時点)

女性の場合、メットライフ生命の「スーパー割引定期保険」で非喫煙優良体に該当したとしてもお得感がありません。

むしろチューリッヒ生命の「定期保険プラチナ」が有力な候補になってきます。

いずれにしても「年齢」「性別」「健康状態」「保険金額」などで保険料が変わるので、まずは上記で紹介した保険会社を参考に相見積もりをしてみましょう。

まとめ

今回は死亡リスクに備える方法に備える方法について解説しました。

- 遺族年金とは

- 遺族基礎年金の基礎知識

- 遺族厚生年金の基礎知識

- 掛け捨ての生命保険に対する考え方

遺族年金は死亡のリスクに備える上でのベースになってきます。

「掛け捨ての生命保険」は遺族年金や純資産、遺族の労働収入といった要素を踏まえても不足する部分を補うものになります。

なので特に小さい子どものいる家庭にとって十分検討の余地がある保険だと思います。

ぜひこの機会に自分の入っている生命保険が、適切な金額になっているか確認してみましょう。

以上、本記事が少しでも参考になれば幸いです。