【敵に回すな】回避効果は2,000万円以上!人生で襲い来る金利や手数料5選について解説

2023年の「家計の金融行動に関する世論調査[二人以上世帯調査]」でも、金融資産ゼロの世帯は24.7%ってなってるからね!

いつの間にかローンや、手数料の支払いに追われてる人って結構多いと思うよ!

それって事前に防ぐ方法とかってないの?

今回は人生で特に気を付けるべき、金利と手数料について解説するね!

今回は、回避効果は2,000万円以上!人生で襲い来る金利や手数料5選について解説について解説します。

金利や手数料を敵に回すと、あっという間に貯金ができなくなり家計は火の車状態になりえます。

数十億円する家など多くの人にとって非現実的なものではなく、平均的な年収の人でも十分購入できてしまうものばかりです。

言い換えると人生における罠のようなものです。

特に資産形成の初期段階でこのような罠にはまってしまうと、取り返すのはなかなか難しくなります。

本記事では代表的なものを5つ取り上げていますので、特に資産形成に取り組んでいる人は参考にしていただければと思います。

- 特に注意すべき金利と手数料5つ

代表的な金利と手数料

多くの人が該当する可能性が高い金利や手数料が下記の5つです。

- 住宅ローン

- カーローン

- リボ払い

- 奨学金

- 民間保険

もしこれらを全て使った場合、1,000万円を軽く超えていきます。

では一つずつ順番に見ていきましょう。

住宅ローン

1つ目は住宅ローンです。

マイホームを購入する場合、ほとんどの人が住宅ローンを利用すると思います。

下記の条件で住宅ローンを利用した場合の支払いイメージは下記の通りです。

- 住宅ローン:4,000万円

- 借入期間:30年

- 固定金利:2%(年利)

出典:

出典:住宅ローンは借金なので、当然金利を支払う必要があります。

上記のケースでは借入金4,000万円に対して、金利だけで約1,326万円の支払いです。

約5,326万円(総返済額) - 4,000万円(借入総額) = 約1,326万円(金利のみ)

今回取り上げた5つの中で、金額的には最も高額な金利支払いになります。

金利の支払いは下記の3つの要素で決まります。

- 借入金額

- 借入期間

- 金利(年利)

住宅ローンの金利支払いが高額になる理由は「借入額が大きいこと」、そして「長期であること」が主な要因です。

また住宅ローンを組む際は、諸経費がかかるのでその点も見落としてはならない点です。

この後に紹介する内容も3つの要素(借入金額、借入期間、金利)を意識しながら、読んでもらうとポイントを掴みやすいと思います。

カーローン

2つ目はカーローンです。

マイカーを購入する方法として、ローンを真っ先に思い浮かべた人は要注意です。

- 借入金額:300万円

- 返済期間:60ヶ月(5年)

- 金利(実質年率):3%

- ボーナス月の上乗せ金額:0円

出典:

出典:上記の通り1台あたり支払う金利は約23万円です。

約323万円(総返済額) - 300万円(借入総額) = 約23万円(金利のみ)

7年に一度乗り換えるのを50年間繰り返したとすると、金利だけで約161万円支払うことになります。

借入金額や返済期間、金利などによってはもっと大きな支払いになることもあるでしょう。

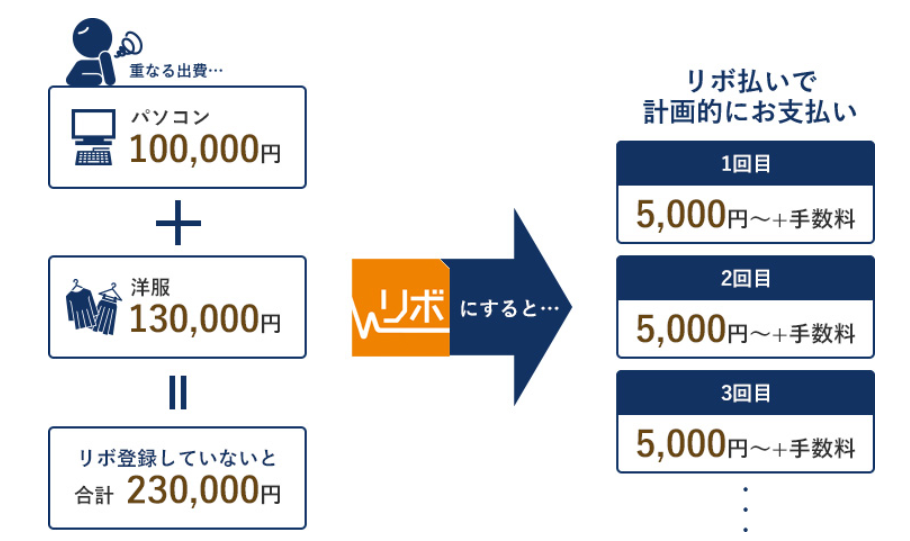

リボ払い

3つ目はリボ払いです。

リボ払いとはクレジットカードの支払方法の一種で、図にすると下記のようなイメージになります。

出典:

出典:利用金額や件数に関わらず、毎月一定の金額を返済していく借金で、目を疑うくらい金利が高いのが特徴です。

リボ払いを下記の条件で行った場合、金利をいくら払うことになるのか見てみましょう。

- 借入総額:60万円

- 借入金利:15%

- 返済期間:5年

- 月の元金返済金額:1万円

出典:

出典:上記の通り、支払う金利は約23万円です。

約83万円(総返済額) - 60万円(借入総額) = 約23万円(金利のみ)

これを50年間繰り返し続けたとすると、約230万円まで膨れ上がります。

上記シミュレーションは一旦借入額を0円にしてから、再度リボ払いをする前提です。

仮に完済することなくリボ払いにリボ払いを重ねていくともっと多くの支払いをする必要があります。

そもそもリボ払いに手を出すということは、家計の状態に問題があることが多いです。

そうなると泥沼にはまり、身動きがどんどん取れなくなっていくので「なんか便利そう」など安易な気持ちで使うのは絶対に止めましょう。

米国株式や全世界株式のインデックスファンドの年利を考えれば、リボ払いがいかに高金利かがわかるはずです。

奨学金

4つ目は奨学金です。

奨学金のシミュレーション条件

借入総額:480万円

借入金利:固定金利1.5%

返済期間:20年

出典:

出典:上記の通り、支払う金利は約79万円です。

約559万円(総返済額) - 480万円(借入総額) = 約79万円(金利のみ)

例えば大学進学のために奨学金を借り、大学を卒業したことで生涯賃金が上がり結果的にプラスになることもあります。

ですが奨学金を借りたことで後々苦労している人を何人もみてきました。

実際、公益財団法人公益推進協会 アディーレ未来創造基金が行った調査によると、決して無視できない割合で奨学金返済に悩んでいる人がいます。

(参考:~全国の20-30代男女を対象に「奨学金」に関するWEBアンケート調査を実施~奨学金返済者の3人に1人が夢をあきらめていた!?就学支援となる奨学金が若者にとって夢へのハードルとなっている事実が判明! | 公益財団法人公益推進協会 アディーレ未来創造基金 PR事務局のプレスリリース)

少なくとも奨学金を借りる前に一歩立ち止まって、下記のようなことは考えておいたほうが良いでしょう。

- 進学の目的は?

- 借金のリスクは?

- 奨学金(借入額)を減らす余地はないか?

- 具体的な返済計画は?

- 奨学金を借りても金銭的にプラスにできるかプランはあるか?

奨学金を借りて学ぶというのは、一つの方法にしか過ぎません。

自分の目的にあった方法を選べるかが重要です。

民間保険

皆さんが支払った保険料は下図の通り、「純保険料」と「付加保険料」の2種類に分かれます。

ほとんどの保険会社は純保険料と付加保険料がいくらなのか、内訳を公表していません。

私が調べた限りでは、この内訳を公表しているのはライフネット生命と都道府県民共済くらいです。

公益財団法人 生命保険文化センターの「2024(令和6)年度「生命保険に関する全国実態調査」によれば、生命保険料だけで1世帯あたり 35.3 万円/年(前回調査:37.1 万円/年)も払っています。

純保険料と付加保険料の比率を「7(純保険料):3(付加保険料)」とした場合、いくら民間の保険会社に手数料を支払っていることになるのか見てみましょう。

下記の通り、ひと月当たり30,000円の保険料を支払っている人の場合、9,000円は手数料(付加保険料)として使われていることになります。

30,000円/月(保険料) × 0.3 = 9,000円/月(付加保険料)

→年間:108,000円

もしこれを30年続けたとしたら324万円となり、無視できない金額になります。

確かに保険会社が事業を行う上で、付加保険料は必要です。

ですが民間保険で備えるべきではない部分まで備えると、家計はどんどん苦しくなっていきます。

自分が公的保険いくら払っているのか、把握していない人は確認してみましょう。

せっかく支払っているものの内容を理解せず、活用しないのは非常にもったいないです。

まずは公的保険の内容をしっかり理解し、足りない部分のみ民間保険を活用することをおすすめします。

まとめ

今回は、回避効果は2,000万円以上!人生で襲い来る金利や手数料5選について解説しました。

- 代表的な金利と手数料

- 住宅ローン

- カーローン

- リボ払い

- 奨学金

- 民間保険

金利や手数料の厄介な点は一気にお金を持っていかれず、じわじわボディブローのように効いてくることです。

もし今回紹介したような内容をフルコンボしていたら、まさにノックアウト寸前になるでしょう。

お金に苦労したくないと考えるのであれば、「金利」や「手数料」に細心の注意を払う必要があります。

例えば他人に金利や手数料を払うために自分は働いているのではないと自覚したり、節税にも目を向けてみたりするだけでも方向性は変えられます。

本当に借金や高額な手数料を払ってでも手に入れる価値があるモノなのか、自分に問いかけるのも効果的です。

お金に余裕のある人とない人では、お金の動きが全く違います。

ぜひ大切なお金を適切に導いてあげましょう。

以上、本記事が少しでも参考になれば幸いです。