【後悔しない】買うか迷ったときに使える7つ判断基準

買った後になんでこれ買ったんだろうって、後悔することってない?

今回は買うか迷ったときに使える判断基準について7つ解説します。

皆さんも欲しいとは思ったものの、買うか迷った経験があるのではないでしょうか。

- 服を買うとき

- 家具・家電を買うとき

- 車を買うとき

- 旅行をするとき

- スポーツジムを契約するとき

金額の大小はあっても何かモノを買うときだけに限らず、スポーツジムや旅行などサービスを受けるとき判断と選択をしています。

この判断基準を使えば何も考えずにお金を払ったときよりも満足度が向上することに加え、無駄な支出を防いでくれます。

最初は難しいと感じるかもしれませんが、何度も繰り返すうち一瞬で判断できるようになっていくと思います。

特に買った後に後悔することが多い人は試してみてください。

- 安心・快適・お金持ちになる、どれを優先するか(FIREは何年遠のくか)

- 買う余裕はあるか

- 1日あたりいくらになるか

- 代替えできるものはないか

- いくら稼げばいいのか(何時間と交換しているのか)

- 将来的な価値はいくらか

- 配当金で考えると元本はいくら必要か

- 無駄な支出を防ぐ方法がわかる

- 満足度が上がる買い物の仕方がわかる

安心・快適・お金持ちになる、どれを優先するか

(FIREは何年遠のくか?)

安心・快適・お金持ちになる、どれを優先するか(FIREは何年遠のくか)

『改訂版 金持ち父さん貧乏父さん ――アメリカの金持ちが教えてくれるお金の哲学![]() 』では、人は以下の3つに優先度をつけており、お金持ちになれない人の多くはお金持ちになることより、安心・快適を重視していると書かれています。

』では、人は以下の3つに優先度をつけており、お金持ちになれない人の多くはお金持ちになることより、安心・快適を重視していると書かれています。

- 「安心」でいること

- 「快適」でいること

- 「お金持ち」になること

つまり安心や快適のためにお金を払えば、当然お金は残らないのでトレードオフの関係になります。

まず安心においては、必要以上に加入している民間保険などが典型例でしょう。

保険自体の仕組みは良いものだと思いますが多くの人が公的保険の内容を理解せず、ただ不安だからと民間保険に加入しています。

民間保険は公的保険でカバーしきれない部分を補うためのものであり、必要な保険は皆さんが思っているほど多くありません。

少なくとも日本の公的保険は非常に充実しています。不要な民間保険に入り貯金や投資ができない状況は本末転倒と言えます。

また快適のために多くのお金を払った場合も当然お金は残りづらく、お金持ちに近づけません。

家や車、ブランド品、家電など快適さの例はいくつもありますが、これらにどんどん使ってしまえばお金は残りません。

お金に苦労したくないと考えるのであれば、お金持ちになることの優先順位を上げ、逆に安心や快適の優先順位を下げましょう。

そうすることで以下のようなサイクルを作ることができます。

- お金を稼ぐ

- 稼いだお金を貯める

- 貯めたお金を投資する

- 投資の収益でモノやサービスを買う

先に安心や快適にお金を使ってしまえば手元に資産は残りません。

しかし上記のような流れをつくることでお金持ちに近づきながら、自分の欲しかったモノやサービスまで買うことができます。

「安心」「快適」「お金持ちになる」の3つの要素の内、どんなバランスが自分にとって最適なのかぜひ考えてみてはいかがでしょうか。

少し角度は変わりますが、FIRE(Financial Independence Retire Early)からの視点も判断基準にできます。

FIREとは「生活費<資産所得」の状態です。

4%ルールを基に考えると生活費が400万円の人の場合、税金を無視した場合でも1億円の資産が必要になります。

例えばスポーツジムに月額1万円で通い始めた場合、年間で12万円支出が増えることになるのでFIRE達成に必要な資産は300万円増加します。

実はFIREを考えている人にとって毎月1万円の支出増加は大きなインパクトを持っています。

不要な支出はないか定期的に見直し、貯金や投資にお金を回すことは経済的自由を買っていると考えることもできるわけです。

買う余裕はあるか

今自分はどのフェーズ(立ち位置)にいるのかを見極めることは重要なことです。

「買う余裕があること」と「買えること」は一見同じように感じるかもしれませんが、全くの別物です。

絶対にこの2つを混同してはいけません。

例えば車がほしいと思ったとき、手元に300万円あったとします。

そこで250万円の車を買ってしまえば、手元にある現金は50万円に減少してしまいます。

上記のように買えるから買うことを繰り返していては、経済的余裕は生まれません。

さらにもっとひどいのは借金をしてまで買うケースです。

このように「買う余裕があること」と「買えること」は別物であることを理解しましょう。

ではどのように「買う余裕があるのか」判断したらいいのか。

2つの指標を解説します。

1つ目は純資産の何%に当たるのかです。

例えば純資産が1,000万円あり買いたいと思ったものが30万円だった場合、純資産の3%相当になります。

このように純資産の何%にたるのか計算することで、「買う余裕があるのか」のか判断する方法があります。

2つ目はそれを購入しても十分な貯金ができるかです。

手取り年収が400万円でその内30%(120万円)を貯金し、それ以外は使っても問題ないと計画を立てていたとします。

この計画が達成できるのかで「買う余裕があるのか」のか判断する方法です。

自分が買う余裕があるのか、買えるだけなのか冷静に見極めましょう。

1日あたりいくらになるか

例えば1万円の鞄と15万円の鞄があった場合、本当の意味でどちらの方がお得なのかは金額だけでは判断できません。

本質的な価値はもう少し踏み込んで考える必要があります。

以下のような場合、1日あたりのコストは逆転します。

- 1万円の鞄:1年しか使えない(1万円/年)

- 15万円の鞄:15年使える(0.75万円/年)

すぐに壊れてしまう1万円の鞄に対して15万円の鞄は長期的に使える上、使い勝手の良さや満足度も高くなる可能性があります。

購入時の金額だけにとらわれず1日あたりや1年あたりで考える癖をつけましょう。

ものにもよりますが希少価値の高い時計や鞄はリセールバリューが高いものもあるので、買った時以上の値段で売れることもあります。

他にも生活を便利に豊かにしてくれる家電などにもこの考え方が使えます。

炊飯器の購入を検討しており、1万円か5万円でどちらも10年使えるとします。

- 1万円の炊飯器

→ 1日あたり約2.7円(1万円 ÷ 3,650日) - 5万円の炊飯器

→ 1日あたり約13.6円(5万円 ÷ 3,650日)

上記のように計算すると5万円の炊飯器の方が1日あたりのコストが高いことがわかります。

単純に高いからダメというわけではありません。

例えば毎日お米は食べるし炊飯器にはこだわりたいと考えるのであれば、高スペックの炊飯器も十分検討する価値があります。

一方お米は食べられれば質にはこだわらないと考える人であれば、低スペックの炊飯器を検討した方が良いかもしれません。

自分の価値観にあったお金の使い方をすることが重要です。

また維持費や使用する毎にお金のかかるものは購入価格だけでなく、必ずランニングコストも考慮しましょう。

代替えできるものはないか

例えば部屋の片づけをするために新しい棚やボックスを買おうとしているとします。

このようなときに一歩立ち止まって考えてほしいのが、代替えできるものがないのかということです。

- 不用品を処分して空いたスペースを活用する

- 使われていない棚やボックスはないか確認する

必要以上にものを増やしてしまうと自分たちの居住スペースが狭くなるだけでなく、お金もどんどんかかります。

上記は一例ですがちょっとした工夫で解決できることは沢山あります。

新しい物を買う前に「代替えできるものはないか」考えてみましょう。

いくら稼げばいいのか(何時間と交換しているのか)

基本的に10万円のものを買おうと思ったとき、10万円稼いだだけでは買うことはできません。

なぜなら社会保険料や税金を払う必要があるからです。

少なく見積もっても10万円のものを買おうと思ったら、12.5万円は稼ぐ必要があります。

年収によって税率が異なりますが、多くの人が20~30%の社会保険料と税金が天引きされていると思います。

ぜひ皆さんも給与明細や源泉徴収票を確認してみてください。

つまり税率20%の人が10万円の買い物をしようと思ったら、以下のような計算をすることで稼がなくてはならない金額を求めることができます。

100,000円 ÷ 0.8 = 125,000円

ただし個人事業主や会社には経費という考え方があります。

同じ10万円で経費扱いとできるものを買ったケースでみてみましょう。

個人事業主や会社

売上 → 購入(10万円) → 経費(10万円) → 利益 → 税金

会社員や公務員

給料 → 税金・社会保険料 → 手取り収入 → 購入(10万円)

上記のように個人事業主や会社は税金を最後に支払っています。

これは会社員や公務員にはない特権と言えると思います。

簿記を勉強するとこのような違いを知ることができますので、ぜひ興味が湧いた人は勉強してみましょう。

先ほど会社員や公務員は購入価格以上の金額を稼がないといけないと説明しましたが、時給という側面からもみることができます。

税率20%の会社員の人が10万円の買い物をする場合12.5万円(100,000円 ÷ 0.8)稼ぐ必要があります。

この会社員の時給が2,000円だったとすると62.5時間働く必要があるわけですが、ここに通勤時間などは含まれていません。

時給は「年収 ÷ 労働時間」で簡単に計算することができますが、通勤時間などを含めると実質的な時給は低くなることを知っておきましょう。

だからこそ本当に自分が価値を感じるものにフォーカスしてお金を使うことと、自分だけではなくお金にも働いてもらう投資が重要になってきます。

将来的な価値はいくらか

ここでは少し見方を変えて投資に回した場合から考えてみたいと思います。

利息の計算方法である複利は絶対に敵にせず、味方につけるようにしましょう。

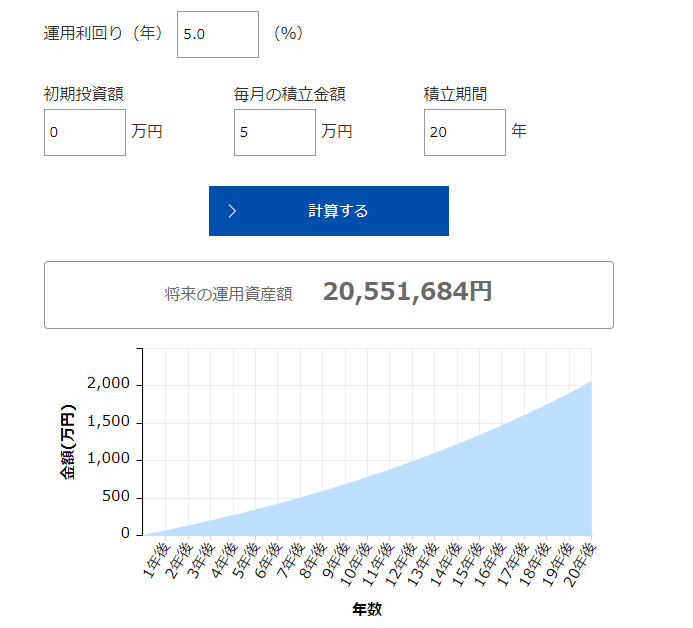

例えば支出を見直し、毎月5万円を年利5%で20年間投資した場合が以下のようになります。

出典:

出典:上記の通り投資した金額は1,200万円に対し、複利の効果で約2,055万円となります。

賢く支出を最適化して複利の力を使えば、将来大きな果実を手に入れることも可能です。

少額だからと軽視せず将来の価値を忘れないようにしましょう。

特に固定費は注意が必要なポイントです。

- 通信費

- 光熱費

- 保険

- 税金

- 家

- 車

この他にも動画や音楽のサブスク、スポーツジムの会費などライフサイクルの変化などもあるので、年に1度は見直すことをおすすめします。

配当金で考えると元本はいくら必要か

先ほどは株式投資における複利の側面から説明しましたが、株式において忘れてはいけないのが配当金です。

配当金は株式会社に投資(出資)することで、その会社が生み出した利益の一部を貰っている状況なので投資の成果を実感しやすいと思います。

例えばスマホゲームに毎月3,000円課金していた場合、年間で36,000円です。

株式の配当利回りを4%とした場合、900,000円(36,000円 ÷ 4%)の投資元本が必要になります。

何気なくやっている習慣は配当金に置き換えると、非常に大きな投資元本が必要であることがわかると思います。

このように視点を少し変えて考えてみると本当にそれだけの価値があるのか、ないのか判断しやすくなると思いますので活用してみてください。

まとめ

今回は買うか買わないか迷ったときに使える判断基準について解説しました。

- 安心・快適・お金持ちになる、どれを優先するか(FIREは何年遠のくか?)

- 買う余裕はあるか

- 1日あたりいくらになるか

- 代替えできるものはないか

- いくら稼げばいいのか(何時間と交換しているのか)

- 将来的な価値はいくらか

- 配当金で考えると元本はいくら必要か

この記事を読んで「とにかく浪費はやめた方がいいのかな」と思った人もいるかもしれませんが、浪費を一切省いた生活はきっと楽しいものではないと思います。

7つの判断基準はもちろんすべて使ってもいいですし、いくつかだけ使っても良いと思います。

この記事で紹介した内容はあくまで手段に過ぎません。

大切なのは本当に自分が価値を感じるものにお金を使うことです。

買った後に後悔することが多い人はぜひ試してみてください。

きっと今までより満足度の高いお金の使い方ができると思います。

以上、本記事が少しでも参考になれば幸いです。