失業保険の概要と給付までの流れを解説!失業リスクに備える方法

公的保障がしっかりしていることはだいぶ理解できたんだけど、

もし失業しちゃったらどうなるんだろう?

今回は失業リスクに備える方法について解説します。

会社員などは毎月の給料から雇用保険料が天引きされています。

健康保険料などと比べると安いですが、実は雇用保険は皆さんの重要なセーフティーネットの役割を果たしています。

雇用保険にはいくつかの給付が用意されていますが、本記事では基本手当(失業保険)にスポットを当てて紹介していきたいと思います。

- 雇用保険の基礎知識

- 自己都合と会社都合の違い

- 失業保険以外の制度

雇用保険の概要

雇用保険とは労働者が失業した際、給付金が出たり再就職を支援したりする制度です。

対象者

すべての労働者

ただし経営者(社長・役員)や個人事業主とその家族は基本的に加入することができません。

保険料

事業主(会社)と労働者の両者で負担しますが、負担割合は業種によって異なります。

知らなかったよ~

基本手当(失業保険)とは

基本手当とは失業者(働く意志と能力があるが、就職することができない人)に対して行われる給付です。

いわゆる失業保険と呼ばれているものです。

受給要件

離職日以前の2年間で被保険者期間が通算して12か月以上あることです。

ただし倒産・解雇などについては離職日以前の1年間に、被保険者期間が通算して6ヵ月以上あれば受給可能です。

給付額

労働者が失業した場合に離職前の6ヵ月間の賃金日額(賞与等は除く)の45~80%が支給されます。

「離職前の6ヵ月間の賃金日額合計÷180日」で計算すると、自分の賃金日額がわかります。

さらにこの賃金日額を基に、給付率や所定給付日数を加えて計算すると給付額が算出できると言うわけです。

受給額 = 賃金日額 × 給付率 × 所定給付日数

給付率は賃金の低い人ほど高くなる傾向にあります。

(参考:厚生労働省「雇用保険の基本手当日額が変更になります~令和6年8月1日から~」)

例えば下記のような人が基本手当(失業保険)を受け取る場合、どのくらいの給付額になるのか見てみましょう。

(計算例は2024年9月時点)

対象者の条件は以下の通りです。

失業理由:自己都合

離職時の年齢:40歳

被保険者期間:18年間

賃金総額(退職前6カ月間):2,484,000円

- 2,484,000円 ÷ 180日 = 13,800円

- 13,800万円 × 50% = 6,900円

- 6,900円 × 120日 = 約828,000円

正確な金額はハローワークに提出した離職票に基づき計算されますが、イメージをつかんでもらえたらと思います。

給付日数

給付日数は、以下の条件によって決まります。

- 失業理由(自己都合、倒産・解雇など)

- 被保険者期間

- 年齢

【自己都合、定年退職の場合】

| 被保険者期間 | |||||

|---|---|---|---|---|---|

| 1年以上 5年未満 |

5年以上 10年未満 |

10年以上 20年未満 |

20年以上 | ||

| 年齢 | 全年齢 | 90日 | 120日 | 150日 | |

【倒産、会社都合解雇などの場合】

| 被保険者期間 | ||||||

|---|---|---|---|---|---|---|

| 1年未満 | 1年以上 5年未満 |

5年以上 10年未満 |

10年以上 20年未満 |

20年以上 | ||

| 年齢 | 30歳未満 | 90日 | 90日 | 120日 | 180日 | ― |

| 30歳以上 35歳未満 |

120日 | 180日 | 210日 | 240日 | ||

| 35歳以上 45歳未満 |

150日 | 240日 | 270日 | |||

| 45歳以上 60歳未満 |

180日 | 240日 | 270日 | 330日 | ||

| 60歳以上 65歳未満 |

150日 | 180日 | 210日 | 240日 | ||

待機期間と給付制限

基本手当を受給するためには居住地管轄のハローワークに離職票を提出し、求職の手続きをする必要があります。

求職の手続きを行った日から7日間は支給されず、これを待機期間いいます。

もし自己都合退職の場合は上記の待機期間7日間に加え2ヵ月間の給付制限があり、その後支給されるのが原則です。

ちなみに以前は給付制限が3ヵ月間でした。しかし令和2年10月1日以降に離職した人は、5年間のうち2回までは給付制限期間が2ヵ月間に短縮されています。

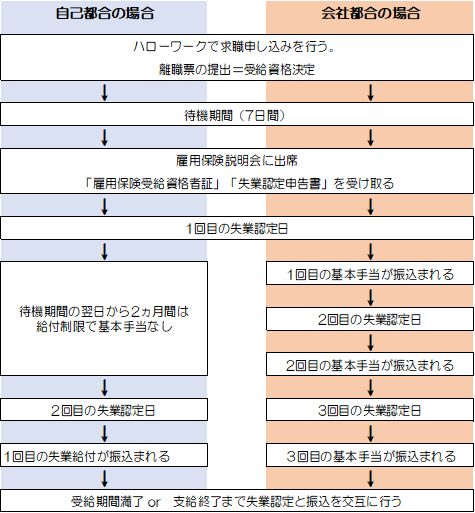

給付までの流れ

自己都合の場合

自己都合で離職した人の場合、初回の基本手当が給付されるのはハローワークで手続きをした日(受給資格決定日)から約3ヶ月後です。

待機期間(7日)+雇用保険受給者初回説明会(約1週間) +給付制限(2ヶ月)+初回認定日(約3週間)

会社都合の場合

会社都合で離職した人の場合は、初回の基本手当が給付されるのはハローワークで手続きをした日(受給資格決定日)から約5週間後です。

待機期間(7日)+雇用保険受給者初回説明会(約1週間)+初回認定日(約3週間)

「自己都合」と「会社都合」の給付までの流れを図にすると、下記のようになります。

特に自己都合で退職した場合、基本手当(失業保険)が支給されるまで少し時間がかかります。

生活防衛資金を準備しておくと、このようなリスクにも対応することが可能です。

実はすごい雇用保険

今回は雇用保険の基本手当(失業保険)をメインに紹介しましたが、実は雇用保険は他の給付制度もあります。

- 雇用継続給付

→高齢者や介護をしている人に対して行われる給付で、雇用継続給付は介護休業給付と高年齢雇用継続給付があります。 - 就職促進給付

→再就職の支援を目的としており、一定の条件を満たした基本手当の受給者が再就職したり、アルバイトを始めたりすると給付されます。 - 教育訓練給付

→労働者が自分で費用を負担して厚生労働大臣が指定する講座を受講・修了した場合、かかった費用の一部が給付されます。

なお、「一般教育訓練・特定一般教育訓練・専門実践教育訓練」の3つに分類されどれに当てはまるかによって支給上限などが変わります。 - 育児休業給付

→原則、満1歳未満の子を養育するために育児休業を取得した際、休業前賃金の67%相当額(6ヵ月経過後は50%相当額)が支給されます。

まとめ

今回は失業リスクに備える方法として雇用保険の基本手当(失業保険)について解説しました。

実は雇用保険は皆さんの重要なセーフティーネットの役割を果たしていることがわかったと思います。

雇用保険は個人事業主などが入れないことを考えると、こうした保障は会社員の強みでもあると言えます。

もし失業してしまったら、ぜひこの基本手当(失業保険)の存在を思い出してもらえたらと思います。

以上、本記事が少しでも参考になれば幸いです。