サイコロジー・オブ・マネーを読んで感じた7つのポイントについて解説!

最近お金に関する本をいくつか読んだんだけど、おすすめの本とかあったら教えてほしいな!

もし気になったら、実際に本を手に取ってみてね!

今回は『サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット』について解説します。

本書籍はアメリカで発売され話題となり43カ国で翻訳、累計100万部を超えるベストセラー作品です。

本屋さんに行くとお金について書かれている書籍が沢山ありますが、金融知識について書かれているものがほとんどです。

もちろん金融知識は重要です。

しかし私たちには感情があるので頭ではわかっていても感情が邪魔をして、合理的な行動をとらないことがあります。

本書籍は「お金と人間心理」の繋がりにスポット当て、少し変わった切り口からお金の真実を学ぶことができる書籍です。

では私が実際に読んで、特に重要だと思ったポイント7つを解説していきます。

ちなみに私が本書籍を初めて読んだタイミングと期間は、下記の通りなので参考にしてみてください。

- 書籍を読んで感じた重要ポイント

- 実生活で活かすためのヒント

- 初めて読んだタイミング・・・2022年1月

- 読書期間・・・約1週間

対照的な2人のエピソード

本書籍の冒頭は大きな資産を築いた人と、破産してしまった2人の対照的なエピソードから始まります。

1人目は地味な清掃員。2人目はハーバード大学を卒業し、大手金融機関の上級管理職となったエリートです。

これだけを聞くと大手金融機関に勤めるエリートが、大きな資産を築いたのではと想像しますが結果は逆でした。

地味な清掃員が約8億円もの資産を築き、大手金融機関のエリートが破産の道を進みました。

ではなぜこんなことが起きてしまったのか。

それは「欲深い」か「忍耐強い」かの違いが、2人の間にある圧倒的な知識と経験の差を埋めたというのです。

金融というジャンルにおいては何をすべきか知っていたとしても、その人が実際にとる行動は必ずしも一致しないことが大きな原因です。

仮に高度な金融知識を持っていたとしても感情をコントロールできなければ、破産の可能性が高まります。

一方、普通の人でもごく単純な行動を継続すれば、裕福になれるチャンスがあります。

例えば株式市場が下落局面のときに、自分の資産が減っているのを見て合理的な判断を行うのは非常に難しいことです。

だからこそお金と賢く付き合うには金融知識だけでなく、お金に対する人間の心理を知り対処していく必要があります。

投資の最重要のアドバイスは「黙ってじっと待て」

ただ複利の力を活かすために「黙ってじっと待て」というアドバイスがされています。

本書籍の中ではウォーレン・バフェットを例に、複利の凄さが紹介されていますので見てみましょう。

バフェットの純資産845億ドルのうち842億ドルはバフェットが50歳の誕生日を迎えた後に増えたもので、さらにそのうち815億ドルは 60代半ば以降に増えています。

つまりバフェットが莫大な富を築くことができた理由の一つは、長期に渡り投資家であり続けたことにあります。

もしバフェットが30代で投資を始め、60代でやめていたら、その名が世界に知れ渡ることはなかったかもしれません。

複利は直線的な右肩上がりではなく、指数関数的に増えていくので直感的には理解しづらいものです。

そこで数字だけでなく、グラフを使いながら複利の効果をみてみましょう。

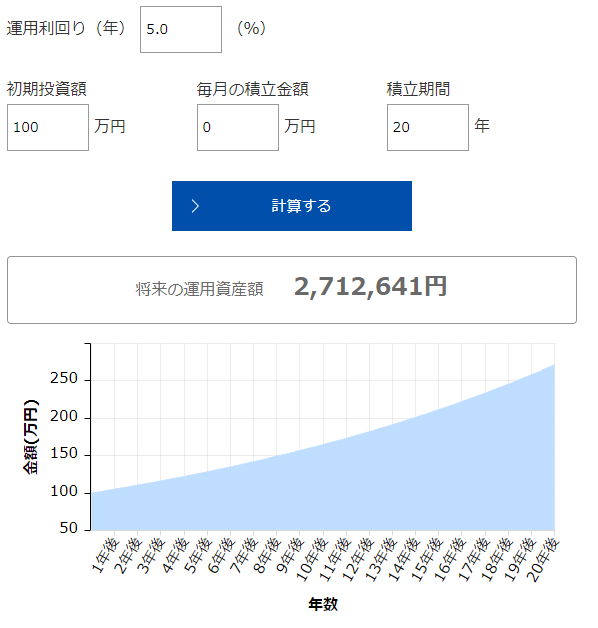

例えばインデックスファンドを100万円(追加投資なし)購入し、年利5%で運用したとします。

そして上記インデックスファンドを20年と30年のパターン比べると下記のようになります。

【投資期間20年】

出典:

出典:

【投資期間30年】

出典:

出典:上図の通り100万円が追加投資なしでも20年後に約271万円となるので複利の凄さがわかりますが、運用期間を10年延ばし30年間とした場合は約447万円となります。

つまり複利を活かすポイントは、時間軸を長くすることにあります。

逆に複利の力を活かすのに、絶対避けたいのは市場からの退場です。

リスク許容度はライフステージや環境と共に変化します。

- 家族構成

- 収入増減

- 年齢

- 保有する資産額

- 投資経験

自分のリスク許容度を越えていないか定期的に確認し、複利を味方につけましょう。

僕も一発逆転じゃなくてコツコツがんばろう!

お金が人生にもたらす最大の価値は「自由」

お金が人生にもたらす最大の価値は、高級車やブランド品が買えるという物的な豊かさではなく「自由」です。

幸福に関する調査によると、幸福度が高い人に見られた一番の共通点は「人生を自分でコントロールしている」というはっきりとした感覚があることだそうです。

お金は自由との引き換え券であり、以下のようなことが実現します。

- 病気で数カ月仕事を休んだとしても、お金の心配をせずに済む。

- 急に仕事をクビになっても、次の仕事を慌てて探さずに済む。

- 上司が怖くなくなる。

- 給料を基準に仕事を選ばなくて済む。

- 自分の好きなタイミングで仕事を辞められる。

お金をしっかり蓄えておけば人生を変えられる価値、自由を手に入れることができます。

上記は一例ですが貯金の重要性を感じ、もっとお金を貯めようというモチベーションが高まったのではないでしょうか。

「FIRE」という考え方は、お金がもたらしてくれる最大の価値「自由」を手に入れるための方法の一つとも言えます。

富を築くには、「収入」より「貯蓄率」が大切

資産形成で絶対に忘れてはならないのが「貯蓄率」です。

皆さんは1970年代に世界は石油不足に陥ると、考えられていたのを知っていますか?

しかしご存じの通り50年以上たった現在も石油は枯渇していません。

ではなぜ石油は枯渇していないのでしょうか。

それは単に石油が多く見つかったことや採掘方法が改善されたという理由だけではなく、エネルギー効率が改善されたことが最大の要因です。

例えば自動車の燃費が年々よくなっていることは、私たちにも馴染み深くわかりやすい例だと思います。

エネルギーの生産は地理や天候など、人間がコントロールしにくい要素が絡み合っています。

一方でエネルギー効率を上げることは、人間がコントロールできる部分です。

つまり資産形成に置き換えると、投資のリターンや収入はコントロールしにくい分野ですが支出はコントロール可能な分野です。

仮に手取り額が1,000万円あっても、支出が1,000万円であれば資産は増えません。

逆に手取り額が400万円だったとしても、支出が200万なら資産は確実に増えていきます。

貯蓄は収入と支出の差からうまれるので、貯蓄率が高いほど富を築きやすくなるというわけです。

「目的のない貯金」が最大の価値を生む

書籍の中に印象的なフレーズがあったので紹介します。

しかし、特定の目的がなくても貯金はすべきだ。

貯金自体が目的であってもいい。むしろ、そうすべきだ。誰もが、そうすべきなのだ。

私たちが生きる世界はすべてが予測可能な世界ではありません。予期せぬ出来事が起きたときに貯金が私たちを守ってくれる盾となってくれるわけです。

多くの人は家や自動車の購入、子ども教育費など何かしら目的をもって貯金することが多いと思います。

もちろんそれも素晴らしいことですが、目的のない貯金をすると「選択肢」と「柔軟性」を手に入れることができます。

例えば転職や早期退職などの選択肢を持つことができるようになるので、チャンスのタイミングを待ったり、考える時間ができたりと自分の意志で人生を選択できるようになるというわけです。

投資で「誤りの余地」をつくるべき2つの場面

ボラティリティ(価格変動リスク)

1つ目は「ボラティリティ(価格変動リスク)」に対してです。

皆さんは自分の資産が一時的に3割減ったとしても耐えられますか。

この問いに対する答えを考える際は、計算上と精神上2つの側面から考える必要があります。

計算上耐えられるかは客観的指標になりますが、精神的に耐えられるかは人それぞれ違うはずです。

だからこそ自分のリスク許容度と向き合った上で、計画通りに進まないことも想定した「誤りの余地」を設けておく必要があります。

老後資金のための投資

2つ目は「老後資金のための投資」に対してです。

アメリカの株式市場の年平均利回りは1870年以降、6.8%(インフレ調整後)となっています。

確かに過去の実績は今後の予測をする際に参考になるものですが、未来も同じようになるかは限りません。

他にも病気やケガなどによって、予定外の支出があることも考えられます。

このような状況が起きてしまった場合に有効になるのが、将来の利回りを低く見積もっておくことです。

例えば上記の年平均利回り6.8%(インフレ調整後)を5%で想定するといったことが、「誤りの余地」に繋がります。

もちろん5%よりも悪くなる可能性はありますが、全く誤りの余地を残さないよりは良い計画になるでしょう。

ちなみにウォーレン・バフェットが会長を務めるバークシャー・ハサウェイの副会長のチャーリー・マンガー氏は「幸福を得るための最良の方法は、目標を低く設定することだ」とも語っています。

「誤りの余地」を作っておけば計画通りに進んだだけで、プラスの良い結果が得られたことになります。

ぜひ皆さんも「誤りの余地」を設けた計画作りをしてみてはいかがでしょうか。

この考え方って投資だけじゃなくて仕事や日常生活にも活かせそうだね!

自分が参加しているゲームを紙に書きだす

投資というジャンルは同じでも、人それぞれ目的が異なります。

皆さんは自分がどんな目的で、どのくらいの時間軸で投資しようとしているのか理解していますか。

例えばデイトレードなど短期で利益を生むことを目的としている人もいれば、長期投資によって利益を狙う人もいます。

自分と異なるゲームをしている人の意見に耳を貸し、本来の目的を見失った状態で良い結果を得るのは難しいでしょう。

本書籍ではこのような状態にならないためにも、「紙に自分の投資方針」を書きだすことがおすすめされています。

紙なんかに書いて意味があるのかと思った人もいると思いますが、たったそれだけのことで、自分にとって不要なものがわかるようになるのだとしたらやってみる価値は十分にあると思います。

早速紙に書いて実践してみるよ!

まとめ

本記事では世界的ベストセラーである『サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット』を読んで、特に重要だと思ったこと7選について解説しました。

- 対照的な2人のエピソード

- 投資の最重要のアドバイスは「黙ってじっと待て」

- お金が人生にもたらす最大の価値は「自由」

- 富を築くには、「収入」より「貯蓄率」が大切

- 「目的のない貯金」が最大の価値を生む

- 投資で「誤りの余地」をつくるべき2つの場面

- 自分が参加しているゲームを紙に書きだす

本書籍がお金との付き合い方を根本から、見直すきっかけになる人もいるでしょう。

「経済的自由」を目指している人はもちろんのことながら、これから資産形成に取り組みたい人にもおすすめの一冊です。

ぜひ一度手に取り読んでもらえたと思います。

以上、本記事が少しでも参考になれば幸いです。