国民年金と厚生年金について解説!老後リスクに備える方法

老後のお金については公的年金をベースに考えていくのがおすすめだよ

今回は老後のリスクに備える方法について解説します。

国民年金と厚生年金は老後のリスクに備える重要な役割を担っており、老後資金の柱といえます。

皆さんも年金と聞いて一番初めにイメージするものではないでしょうか。

そこで今回は老齢年金の基本的な部分に加えて、公的年金は破綻するのか破綻しないのかについても解説します。

準備期間をできるだけ長く設けられれば、対策も十分できると思いますので参考にしてみてください。

- 公的年金は破綻するのか?破綻しないのか?

- 老齢基礎年金の基礎知識

- 老齢厚生年金の基礎知識

- 公的年金は何年で元が取れるのか

- 個人年金保険への考え方

公的年金は破綻する?破綻しない?

そもそも日本の公的年金は、破綻するのかしないのかという点について触れたいと思います。

結論を先にお伝えすると私は年金制度が改悪される可能性はあっても、破綻する可能性は低いと思っています。

まず、改悪についてみてみましょう。

- 厚生年金の保険料率は2006年から徐々に引き上げられており、約14%から約18%まで上昇しています。

(※参考:日本年金機構-厚生年金保険料率と標準報酬月額等級の変遷表) - さらに年金受給額が現役時の収入の何%にあたるかを示す「所得代替率」は、夫婦2人で22.0万円/月(61.7%)から20.7万円/月(50.0%)と1.3万円/月の減少が予想されています。

(※参考:厚生労働省-将来の公的年金の財政見通し(財政検証))

上記のように改悪の情報があっても、公的年金が破綻する可能性が低いと考える理由は年金の財源です。

- 現役世代が負担する年金保険料

- 各種税金

- 年金積立金

現役世代が負担する年金保険料

意外と勘違いしている人が多いですが、公的年金はiDeCoのように将来の自分のために積み立てているわけではありません。

現在私たちが納付している年金保険料は、今の年金受給者の財源に充てられています。

そして会社員などは源泉徴収により年金保険料が徴収されているので、未納が多発するケースは少ないと考えられます。

各種税金

年金保険料に加え、所得税や消費税などの税金も年金の財源として使われています。

年金積立金

年金積立金とは、保険料のうち年金の支払いに充てられなかった部分で、GPIF(年金積立金管理運用独立行政法人)が管理しています。

2023年度末の時点で累計約153兆円の利益が出ています。

(※参考:年金積立金管理運用独立行政法人-2023年度の運用状況)

累積収益は堅調に推移しており、運用の成果が出ていることが確認できます。

公的年金の財源をまとめると以下の通りです。

- 年金保険料 + 税金:約54兆円

(※参考:厚生労働省-公的年金の単年度収支状況(令和4(2022)年度)) - 運用資産額:約245兆円

(※参考:年金積立金管理運用独立行政法人-2023年度の運用状況)

以上のことを踏まえると公的年金は保険料だけで運営されているわけではないので、改悪は想定できますが破綻する可能性は低いと考えられます。

老齢年金とは

公的年金の給付には大きく分けて以下の3種類あります。

- 老齢給付

- 障害給付

- 遺族給付

多くの人が公的年金と聞いて真っ先に思い浮かぶのは、老後に支給される年金ではないでしょうか?

「老齢年金」は公的年金の一部として、重要な役割を担っていると言えます。

つまり老後のリスクを考える上では、老齢年金をベースに対策するのが適切と考えます。

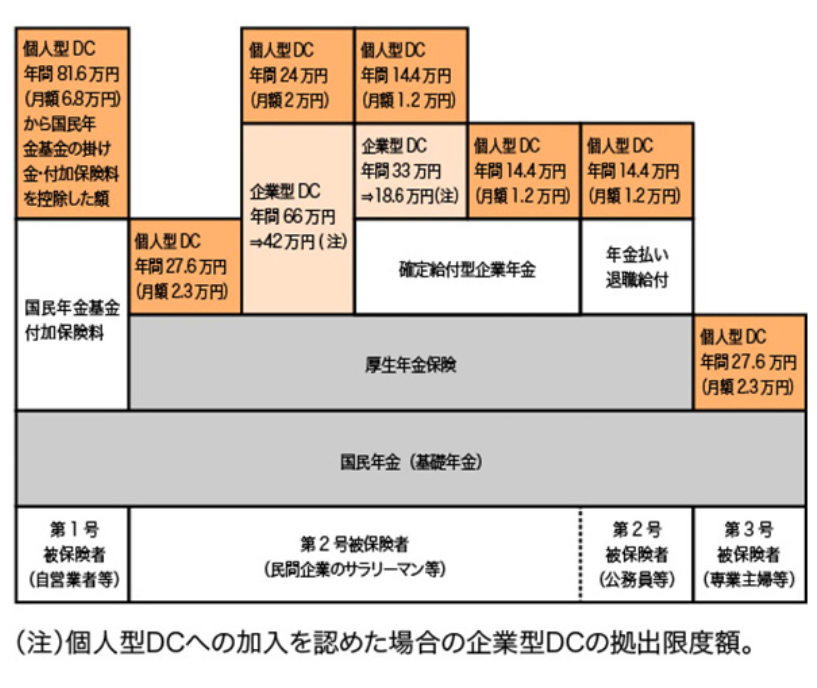

老齢年金には、国民年金の「老齢基礎年金」と厚生年金の「老齢厚生年金」があります。

以下の表を観てもらうと年金の全体像がイメージしやすいです。

出典:知るぽると

出典:

出典:上図の通り国民年金(基礎年金)は全員が対象で、厚生年金保険は会社員や公務員が対象、そして個人DC(iDeCo)や企業DCといった制度が続きます。

よく年金は「1階部分」「2階部分」という表現をされることが多いですが、年金の全体像が建物のようになっていることからそのような言われ方をしています。

では多くの人が関係する「老齢基礎年金」と「老齢厚生年金」について、もう少し詳しく見ていきましょう。

老齢基礎年金の基礎知識

国民年金に加入している人が対象で受給資格期間が10年以上あり、基本は65歳から受け取ることができます。

ちなみに平成29年8月の法改正以前は、原則として保険料を25年間(300ヵ月)以上納付していないと、老齢基礎年金を受け取る権利(受給資格)を得られませんでした。

受給資格期間

受給資格期間とは老齢基礎年金を受け取るための条件で、「保険料納付済期間」「保険料免除期間」「合算対象期間」の3つを合計した期間です。

つまり上記の期間をすべて足して10年以上になれば、最低限の受給資格は得られることになります。

年金額

国民年金の納付期間は20~60歳まで最大40年間(480カ月)で、全て納付していれば、満額で年間約78万円がもらえます。

逆に未納があった場合は、その分もらえる金額が少なくなります。

以下に該当する人は満額より少なくなります。

- 「法定免除期間」「申請免除期間」がある人

- 「合算対象期間」「学生納付特例制度」「納付猶予制度」で免除か猶予された期間がある人

繰上げ受給と繰下げ受給

繰上げ受給とは65歳よりも早く年金の受け取りを開始することをいい、繰下げ受給は65歳よりも遅く年金の受取りを開始することをいいます。

- 繰上げ受給:「繰り上げた月数×0.4%」が年金額から減額されます。

- 繰下げ受給:「繰り上げた月数×0.7%」が年金額に加算されます。

付加年金

付加年金とは第1号被保険者のみが利用できる制度です。

月額400円(任意)を国民年金保険料に上乗せして納付することで、「付加保険料の納付月数×200円」が老齢基礎年金に加算されます。

(例)保険料納付済期間が40年(480月)かつ、付加年金を20年(240月)納めた人の年金額はいくらになるのか?

- 老齢基礎年金:777,800円(2022年度 満額)

- 付加年金:200円×240月=48,000円

- 合計:777,800円+48,000円=825,800円

この場合、付加保険料の支払い総額は「400円×240月=96,000」です。

付加保険料を納付したことによって増えた額は48,000円なので、付加年金は2年で回収可能なことがわかります。

- 付加年金と国民年金基金を併用することはできません。

- 個人型確定拠出年金(iDeCo)と合算して68,000円/月が拠出限度額となります。

国民年金基金

国民年金基金とは第1号被保険者のみが利用できる制度で、掛金を拠出することで国民年金に上乗せして受給するための制度です。

ちなみに国民年金基金のホームページでシミュレーションも可能です。

- 付加年金と国民年金基金を併用することはできません。

- 個人型確定拠出年金(iDeCo)と合算して68,000円/月が拠出限度額となります。

老齢厚生年金の基礎知識

厚生年金は会社員などが対象で、第2号被保険者に該当します。

厚生年金の保険料には国民年金の保険料も含まれており、「老齢厚生年金+老齢基礎年金」を受給できます。

もう一度、年金の全体像を確認してみましょう。

また老齢厚生年金の給付を受けられるのは、老齢基礎年金と同様、原則として65歳からです。

受給要件

厚生年金は国民年金の上乗せ部分にあたるので、よく2階部分という言われ方をされます。

なので老齢厚生年金を受け取るには、老齢基礎年金の受給資格を満たしている必要があります。

その上で厚生年金の被保険者期間が1ヵ月以上あれば、老齢厚生年金の受給資格を得ることができます。

年金額

厚生年金の保険料は報酬に応じて決まるため、年収の高い人ほど多くの保険料を納めることになります。

老齢厚生年金の支給額は「標準報酬月額」や「標準賞与額」によって決まるので、結果的に収入の多かった人の方が支給額も大きくなります。

受給額を計算する際は以下の方法で確認することができます。

- 「ねんきんネット」で確認する

- 50代の方であれば、毎年誕生月に送られてくる「ねんきん定期便」確認する。

- 下記の計算式に当てはめて計算する。

・「平均標準報酬月額 × 0.007125 × 2003年3月までの加入月数」

・「平均標準報酬額 × 0.005481 × 2003年4月以降の加入月数」 - もっとざっくりでOKであれば、以下の計算式でもおおよその額がわかります。

・「勤続年数 × 平均年収 × 0.005481」

繰上げ受給と繰下げ受給

老齢基礎年金と同様に老齢厚生年金も繰上げ受給と繰下げ受給することができます。

繰上げ受給とは65歳よりも早く年金の受け取りを開始することをいい、繰下げ受給は65歳よりも遅く年金の受取りを開始することをいいます。

- 繰上げ受給:「繰り上げた月数×0.4%」が年金額から減額されます。

- 繰下げ受給:「繰り上げた月数×0.7%」が年金額に加算されます。

- 老齢厚生年金の繰上げは、老齢基礎年金の繰上げと同時に行う必要があります。

- 老齢厚生年金の繰下げは、老齢基礎年金の繰下げと別々に行うことができます。

こうして整理してみると全体像が見えてくるね

公的年金は何年で元が取れるのか

厚生労働省の「令和3年簡易生命表の概況」によると平均寿命は以下の通りとなっています。

- 男性:平均寿命81歳

- 女性:平均寿命87歳

以上のことを踏まえ国民年金と厚生年金、それぞれ確認していきたいと思います。

国民年金(老齢基礎年金)

国民年金の年金保険料を満額(40年間)支払うと、約796万円となります。(令和4年度の保険料:16,590円)

国民年金の受給額は年間約78万円なので、65歳から国民年金の受給を始め平均寿命まで生きた場合、「男性で約1,248万円」「女性で約1,716万円」となります。

男性は支払った年金保険料の約1.6倍、女性は約2.2倍の年金がもらえることになります。

国民年金は、65歳から約10年間もらえば元が取れ、それ以降は支払った「年金保険料<国民年金の受給額」となることが予測できます。

| 男性 | 女性 | |

|---|---|---|

| 総支払額 | 約796万円 | 約796万円 |

| 平均寿命まで生きた場合の受給額 | 約1,248万円 | 約1,716万円 |

| 回収率 | 約1.6倍 | 約2.2倍 |

厚生年金(老齢厚生年金)

- 平均勤続40年

- 平均年収500万円

上記の条件の場合、厚生年金の総納付額は国民年金保険料を含めて、約1,800万円(会社負担分は除く)です。

年金受給額は年間約190万円となります。(国民年金:約78万円+厚生年金:約110万円)

65歳から受給を開始し平均寿命まで生きた場合、総受給額は「男性で約3,040万円」「女性で約4,180万円」となります。

男性は支払った年金保険料の約1.7倍、女性は約2.3倍の年金がもらえると予測できます。

| 男性 | 女性 | |

|---|---|---|

| 総支払額 | 約1,800万円 | 約1,800万円 |

| 平均寿命まで生きた場合の受給額 | 約3,040万円 | 約4,180万円 |

| 回収率 | 約1.7倍 | 約2.3倍 |

今後保険料が上がることや、年金が少なくなることも十分考えられます。

しかし厚生年金は配偶者を扶養とし第3号被保険者にすることができる点や、遺族厚生年金・障害厚生年金の存在を踏まえると決して悪い制度ではないと思います。

個人年金保険を不要と判断した理由

ここまでの内容を踏まえ、個人年金保険についてどう考えているか紹介します。

準備の一つとして「個人年金保険」という方法がありますが、何十年も前に契約した超高利回りのいわゆるお宝保険でもない限りおすすめはしません。

理由は以下の通りです。

- 終身年金ではないから(老齢年金は終身年金)

- 利回りが低いから

- インフレに非対応だから

まとめ

本記事では、公的年金の制度概要や受給額について解説しました。

老齢年金は老後のリスクに備える上で重要な役割を担っているので公的年金をベースにしつつ、個人資産で対策していくのが適切だと考えます。

年金受給額が減ることに対する効果的な対策例

- 税金が優遇されている「NISA」や「iDeCo」を活用する。

- 年金の繰り下げ受給

年金は繰り下げ受給することで、毎月の受給額を増やすことができます。

例:70歳に繰り下げる→42%増

例:75歳に繰り下げる→84%増

特にNISAは一人あたり1,800万円もの非課税枠があるので、今から少しずつ準備しておけば老後お金に困る可能性は限りなく低いでしょう。

以上、本記事が少しでも参考になれば幸いです。