必要な保険と不要な保険の見極め方

必要以上の保険に入らないためにも基本をおさえていこう!

今回は必要な保険と不要な保険の見極め方について解説します。

保険は必要以上に入っていると、どんどん家計を圧迫していきます。

保険の基本的な部分から、具体的にどんな保険が必要なのかも含めて解説していきます。

保険は金額の大きな固定費になるので「生活が金銭的に苦しい」「効率的に資産形成したい」と思っている人にとって、避けて通れない必須事項です。

最後には私が実践している保険との付き合い方も紹介しますので、参考にしてみてください。

- 保険の基本

- 必要な民間保険の見極め方

- 民間保険の役割

はじめに

民間保険は、自分や家族を守るための一つの手段だと考えています。

皆さんは自分の入っている保険が、なぜ必要なのか、説明できますか?

安易に契約してしまうと、不要な保険に何千万円も支払うことになりかねません。

公益財団法人 生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によれば、生命保険料だけで1世帯あたり37.1万円/年も払っています。

これを仮に20歳~60歳までの40年間支払ったら、なんと総額1,484万円です。

さらに他の保険も合わせればもっと高くなるでしょう。

民間保険はその役割を理解して、適切に活用すると人生の強い味方になります。

なので「よくわからないから入らない」と、むやみに遠ざけるのも危険です。

例えば小さい子どもがいる世帯で、働き手が亡くなるといったケースが典型例として上げられます。

残された家族は生活費や教育費に困ってしまうからです。

保険に入っていなかったが故に人生が破綻しないよう、民間保険を適切に活用していきましょう。

大切なことなのでもう一度言います。

ポイントは「理解して適切に活用する」ことです。

保険の基本

保険とは

そもそも保険とは「もしもの時に備える」一つの手段に過ぎません。

わかりやすい例としては掛け捨ての死亡保険などで、被保険者が亡くなると遺族にお金が支払われます。

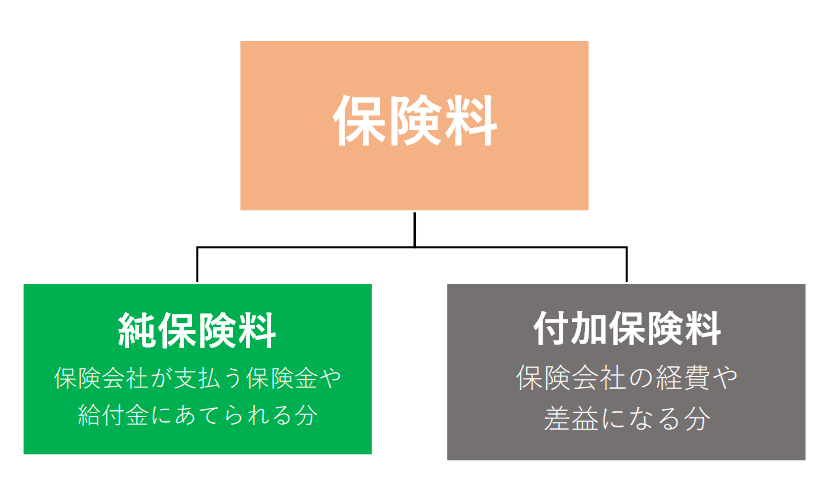

保険の仕組み

保険は相互扶助です。

多くの人が少しずつお金を出し合って、不運にもトラブルに見舞われた人にお金を渡す仕組みになっています。

しかしここで注意したいのは、保険料の一部は保険会社の経費に使われるということです。

下図のように保険料は「純保険料」と「付加保険料」の2種類に分かれます。

つまり保険料>純保険料(保険金や給付金)になるので、加入者全体の収支はマイナスになります。

民間保険で備えるべきではないところまで、保険で備えると家計は苦しくなっていきます。

とは言え付加保険料の存在を全否定するつもりはありません。

保険会社が事業を行う上では、必要だと理解しています。

ただし、生命保険協会によると日本国内にある生命保険会社の利益は3兆円を超えます。

相互扶助の観点から保険会社の取り分(利益)が適正なのか皆さんもぜひ考えてみてください。

自分の入っている保険会社の決算書を確認してみるのも良い方法です。

掛け捨ての保険を選ぶべき理由

保険は不運にもトラブルに見舞われた際、個人で用意するには困難なお金を用意するためのものです。

例えば掛け捨ての生命保険で数千万円が支給されるのは、加入者が支払った保険料のうち、純保険料が保険金として支払われているからです。

一人ひとりの負担は少額でも、もしもの時にまとまったお金が用意できるわけです。

一方、「保険」と「貯蓄」の両方の機能を兼ね備えた貯蓄性のある保険は、保険料は高く少額の保障になります。

つまり少額の保障では、保険本来の役割を果たしてないといえます。

必要な民間保険の見極め方

日本は「皆保険」制度

大前提として日本は「皆保険」制度であり、ベースの保障があります。

この社会保険(健康保険等)でカバーしきれていない部分に対して、「預貯金で賄う」または「民間の保険を活用する」を選択していきます。

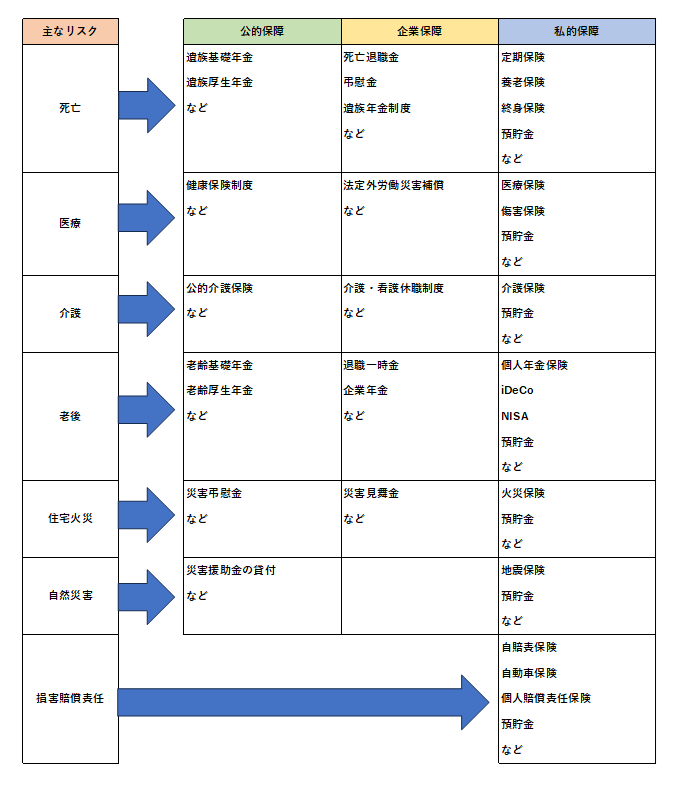

主なリスクと各種保障を一覧にすると、下記のようになります。

民間保険の役割

公的保険・企業保障・預貯金など総合的に考慮しても、その損失をカバーしきれないケースに対してのみ民間保険を活用するのが適切です。

つまり、「トラブルが起こる確率」と「損失の大小」関係から、民間保険に入るかを判断することになります。

私は「確率(低)・損失(大)」の事柄についてのみ、民間保険を活用することとしました。

| 確率(低) | 確率(高) | |

|---|---|---|

| 損失(小) | 預貯金で備える | 預貯金で備える |

| 損失(大) | 保険で備える | 対応する保険なし※ |

※「確率(大)・損失(大)」は保険料を支払っている人の多くが、保険会社からお金を支給されることになるので、保険として成立しません。

上記の「確率(低)かつ損失(大)」条件に当てはまる保険は、3つだけに絞られてきます。

もし不幸にもトラブルが起きてしまうと、個人の預貯金で対応するのは極めて困難になるからです。

検討すべき民間保険3つ

ここまでの内容を踏まえると、検討すべき民間保険は下記の3つということになります。

- 掛け捨ての生命保険(死亡保険)

- 火災保険

- 対人対物 無制限の自動車保険(車両保険は不要)

まとめ

今回は保険の基本的な部分と、必要な保険と不要な保険の見極め方について解説しました。

- 保険の基本

- 必要な民間保険の見極め方

上記の通り日本の公的保険は非常に充実しているので、民間の保険でカバーする必要のあるケースは限定的だと思います。

民間保険は固定費に占める割合が大きいので、人によっては「年間で数十万円」の固定費削減につながる人もいるでしょう。

民間保険を適切に見直し、余裕のある家計にしていきましょう。

以上、本記事が少しでも参考になれば幸いです。