【投資の準備】生活防衛資金を準備すべき理由!

僕もNISAやiDeCoで投資にチャレンジしたいなって思ってるんだけど気を付けた方がいいことってあるのかな?

今回は生活防衛資金について話すね!

今回は生活防衛資金を準備すべき理由について解説します。

例えば、皆さんも日常的に何かするときには準備していると思います。

- 外に出かけるとき、服を選んで身なりを整えたり

- 仕事で何か説明するとき、資料やプレゼン内容を準備したり

- スポーツをやっている人であれば、試合に向けて練習をしたり

当たり前じゃないかと思うかもしれませんが、投資も準備が必要な点は同じです。

そこで具体的に何を準備したらいいのか解説します。

投資をするための最低限の準備は以下の3つです。

- 生活防衛資金を準備する

- 投資の種類を知る

- 長期投資の利点を知る

本記事では「生活防衛資金」と「投資の必要性」にフォーカスして解説していきたいと思います。

では順番に見ていきましょう。

- 生活防衛資金とは

- 生活防衛資金はいくら必要か

- 生活防衛資金を貯める方法

投資の必要性

自分のポケットにお金を運ぶ方法として労働所得と資産所得の2種類あり、「生活費<資産所得」の状態となれば経済的自由となります。

また私の好きな『バビロンの大富豪 「繁栄と富と幸福」はいかにして築かれるのか![]() 』でもお金を働かせることの重要性について書かれています。

』でもお金を働かせることの重要性について書かれています。

もちろん労働所得はパワーがあるので素晴らしい点もあります。

しかし労働所得は基本的に働くのをやめた時点で、収入が無くなります。

一方で資産所得は資産を働かせることによって収入が得られるので、自分が労働をするかしないかは関係ありません。

労働所得と資産所得についてまとめると以下の通りになります。

| 所得の種類 | 特徴 | |

|---|---|---|

| 労働所得 | 給与所得 事業所得 |

自らの労働によって得られる所得 |

| 資産所得 | 配当所得 利子所得 不動産所得 |

資産の労働によって得られる所得 |

労働所得と資産所得の2つは、それぞれ特性が違うのでどちらも重要であると考えています。

生活防衛資金とは

生活防衛資金と聞いてピンとくる人は少ないと思います。

私も初めて聞いたときは、何のことかわかりませんでした。

生活防衛資金の目的は予期せぬ出来事が起きても余裕をもって対応できるようにする為のものだと考えてもらえれば大丈夫です。

投資である以上、損する可能性はあります。

投資を始めたいと思っている人は、この「生活防衛資金」を準備してからを始めるというのが基本スタンスになります。

また生活防衛資金は絶対に「投資用のお金」や「遊興費」と混ぜてはいけません。

生活防衛資金が必要な理由についてもう少し詳しくみていきたいと思います。

- 予期せぬ出来事への対応力を上げる

- お金を貯めるサイクル(仕組み)ができる

- 投資に対して合理的な判断がしやすくなる

予期せぬ出来事への対応力を上げる

株や債券、不動産などの資産は急にお金が必要になったときに希望の価格で現金化できるとは限りません。

さらには不景気なときには、ボーナスの減額なども考えられます。

生活防衛資金を確保しておくと急遽お金が必要になった場合でも「物理的」「心情的」にも余裕をもった行動ができるようになります。

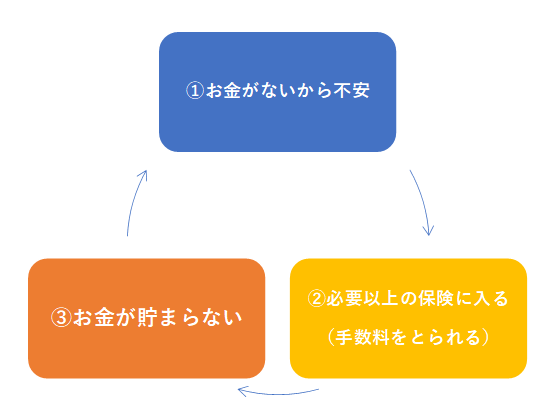

お金を貯めるサイクル(仕組み)ができる

例えば生活防衛資金を準備することで、必要以上に保険に入らなくて済むようになります。

保険に必要以上に入ると、下記のようなサイクルに入ってしまいがちです。

自分のポケットに他人が手を突っ込んでいる状態で、資産を築き上げるのは至難の業です。

生活防衛資金を準備しておくことで他人にお金を払わず、自分のポケットに入った収入をがっちりキープすることができます。

投資に対して合理的な判断がしやすくなる

株式に何年、何十年と投資していくと、少なくとも一度は株価が大きく下がる場面(暴落)を経験することになると思います。

生活防衛資金を準備しておけば、お金に困って株式を売却するという状況を回避しやすくなります。

感情に任せて冷静な判断ができなければ、投資でいい成績を残すことは難しいでしょう。

生活防衛資金はいくら必要か

先に結論をお伝えすると必要な生活防衛資金は、生活費によって異なります。

生活防衛資金は予期せぬ出来事があったとき、最低限の生活を守るためのものです。

なので趣味や遊興費などを除いた最低限の生活費をベースに考えます。

生活防衛資金の目安として一般的に言われているのが、「会社員であれば生活費の半年分」「自営業者の場合は生活費の1~2年分」と言われています。

理由は以下の通りです。

会社員の場合

会社員は自営業者に比べると収入が安定しており、急に仕事が無くなる可能性も低いです。

まさにこの点が会社員の強みとも言えるでしょう。

また働けなくなったりしても公的保険(失業保険、傷病手当金、休業補償給付)があるのである程度セーフティーネットが用意されているのも大きな理由です。

自営業者の場合

自営業者は会社員と比べると収入が不安定な傾向にあることに加え、失業保険、傷病手当金、休業補償給付がありません。

上記のような理由から、自営業者は会社員より多めに生活防衛資金を準備した方が良いでしょう。

生活防衛資金を貯めるシンプルな方法

生活防衛資金を貯める方法は、特に金額の大きな固定費を下げることがポイントです。

収入を短期間で上げるのは難しいですが、固定費を見直すことで収入と支出の差が広がり生活防衛資金を作りやすくなります。

ステップ1:給与所得or事業所得を得る

ステップ2:金額の大きな固定費を下げる

ステップ3:生活防衛資金を貯める

固定費を下げる具体的な方法は、「支出の最適化」にて紹介していますので参考にしてみてください。

まとめ

今回は生活防衛資金を準備すべき理由について解説しました。

- 投資の必要性

- 生活防衛資金とは

- 生活防衛資金はいくら必要か

生活防衛資金は予期せぬ出来事への対応力が上がったり、お金を貯めるサイクル(仕組み)ができたりとメリットが非常に大きいです。

生活防衛資金の目安として「会社員であれば生活費の半年分」「自営業者の場合は生活費の1~2年分」お伝えしましたがどこまでいっても目安です。

実際私は生活防衛資金を3年分準備しています。

他の人からみれば生活防衛資金が多すぎるという意見もあるかもしれませんが、現在の状況や性格など総合的に考え選択しました。

それぞれリスク許容度が違うので、自分のリスク許容度はどこなのか探りながら準備するのがおすすめです。

ただ人は「もっともっと」となりがちなので、どこかのラインで思い切る必要があるのも事実です。

ぜひ皆さんも自分にとって適切な生活防衛資金を考えてみてはいかがでしょうか。

以上、本記事が少しでも参考になれば幸いです。