【投資の準備】投資商品の種類と特徴を解説!

投資って一言でいっても沢山あるし何が自分に合ってるんだろう…

今回は投資商品の種類と特徴について解説します。

収入は大きく労働所得と資産所得の2つあり、投資からの収益は資産所得に当てはまります。

給与所得や事業所得は労働所得にあたるので、基本的には働くのをやめてしまうと収入がなくなります。

しかし資産所得はお金を働かせることによって得られる収入なので、自分が働くかどうかは関係ありません。

つまり「経済的自由を手に入れたい」「少しでも自由な時間増やしたい」と考えるのであれば資産所得を得ることは必須要素になってきます。

投資と一言で言っても株式や債券、不動産、コモディティなどいくつかありますが、本記事で紹介するのは以下の4つです。

- 株式

- 債券

- 投資信託

- 預金

特に投資初心者の人は基礎的な内容になるので、ぜひ参考にしてもらえればと思います。

- 株式、債券、投資信託、預貯金の特徴

- 株式の指標

- 債券の利回り

- 投資信託の種類とトータルリターン

株式の基礎知識

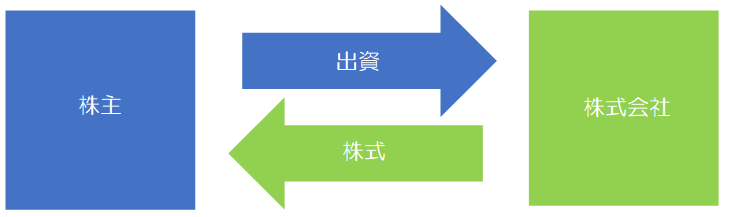

株式とは株式会社が資金調達のため発行する証券のことで、100株を1単元として取引されるのが一般的です。

株式を買うことは企業に出資していることになるので、株主(オーナー)は株式の値上がりや配当金によって利益を得られる可能性があります。

また株主には以下の権利があります。

| 権利 | 内容 |

|---|---|

| 議決権 | 株主である会社の経営に参加できる |

| 剰余金分配請求権 | 会社の利益の分配を受ける権利 |

| 残余財産分配請求権 | 会社が解散となった場合、株式の数に応じて残った財産の分配を受ける権利 |

- 流動性が高い

- ハイリスク・ハイリターン

- 配当金を受け取れる可能性がある

- 税金が一定

- インフレに強い

株式の特徴

流動性が高い

株式の流動性が高いと言われる理由は、市場でいつでも売買できるためです。

一方で流動性の低いものの典型例としてあげられるのが、不動産や土地でしょう。

売りたいと思っても買い手を見つける必要があったり、諸々の手続きが必要になったりと流動性が劣ります。

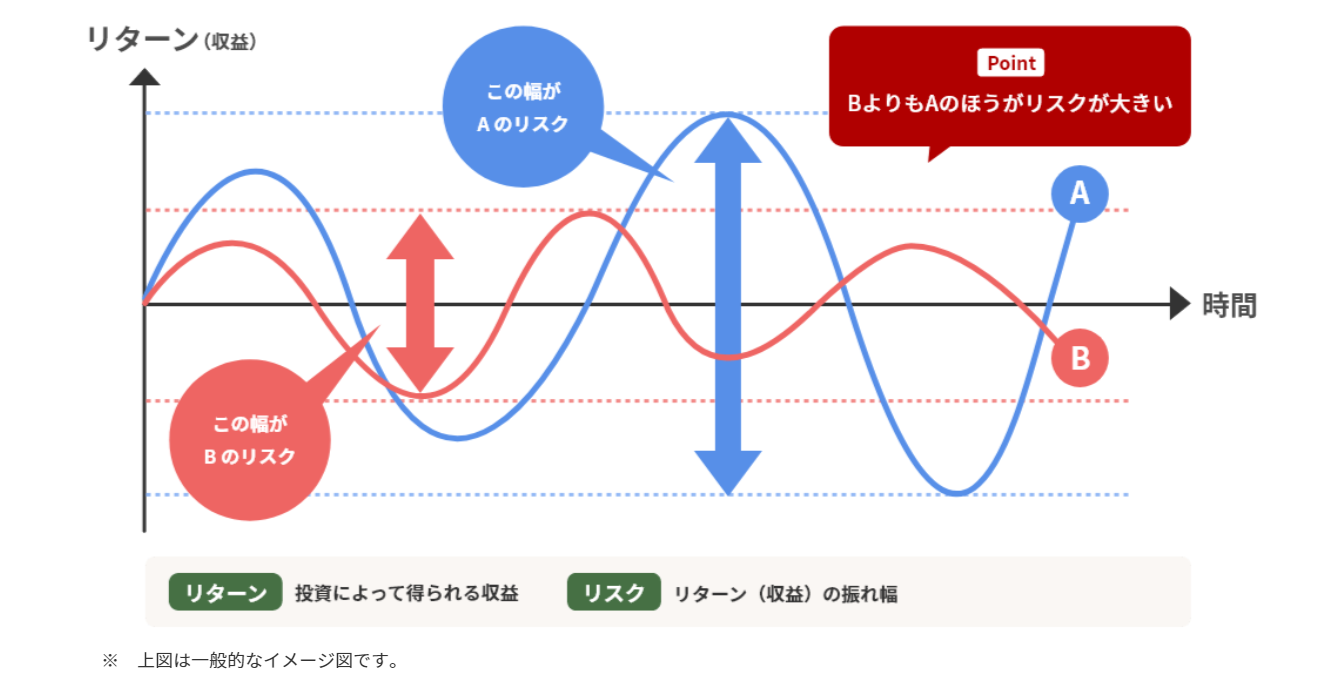

ハイリスク・ハイリターン

一般的に株式はハイリスク・ハイリターンと言われています。

投資で言うリスクとは「リターンの振れ幅」のことです。

出典:

出典:株価は短期間で大きく増えたり減ったりすることがあります。

他の投資商品と比べると価格が大きく上下するので、ハイリスク・ハイリターンな商品に分類されます。

海外の株式を購入した場合は、為替リスクがあることも忘れないようにしましょう。

配当金を受け取れる可能性がある

株式を保有していると企業があげた利益の一部を配当金という形で貰うことができます。

企業によっては配当金を出さず事業投資に使う会社もありますし、業績によっては配当金が出ないケースもあります。

配当金目的で株式を保有する場合は、その会社の方針や業績に気を付けて銘柄選びをしましょう。

税金が一定

株式に投資して得た売却益や配当金は日本株の場合、税率が約20%です。

ちなみに非課税制度であるNISAやiDeCoを活用すると非課税になります。

投資できる金額や商品に一定の制限はありますが、非課税というメリットは非常に大きくおすすめの制度です。

インフレに強い

インフレとは物やサービスの価格が高くなり、相対的にお金の価値は低くなる現象です。

逆にデフレは物やサービスの価格が低くなり、相対的にお金の価値が高くなります。

ではなぜ株式がインフレに強いと言われるのか。

それは物やサービスの価値が高くなると、企業の利益が増加する要因なりえるからです。

株式の指標

特に個別株への投資を行う際、参考になる6つの指標を紹介します。

今後、株式投資を行っていれば必ず目にする機会があると思いますので、基本を押さえておきましょう。

PER(株価収益率)

株価が1株あたり、純利益の何倍になっているか観るための指標です。

PER(株価収益率)が低い場合は割安、高い場合は割高と判断されます。

PER=株価/1株あたり純利益

株価:1,000円

当期の純利益:100億円

発行済み株式:1億株

1株あたり純利益=100億円/1億株

PER=1,000円/100円=10倍

PBR(株価純資産倍率)

株価が1株あたり、純資産の何倍になっているか観るための指標です。

PBR(株価純資産倍率)が低い場合は割安、高い場合は割高と判断されます。

PBR =株価/1株あたり純資産

株価:1,000円

純資産:200億円

発行済み株式:1億株

1株あたり純資産=200億円/1億株

PBR =1,000円/200円=5倍

ROE(自己資本利益率)

株主が出資した金額を使用して、どのくらい利益を上げたか観るための指標です。

ROE(自己資本利益率)が高いほど出資金を上手く使ったと判断されます。

ROE=当期純利益/自己資本(純資産)×100

当期純利益:10億円

自己資本(純資産):50億円

ROE =10億円/50億円×100=20%

配当利回り

株価に対する配当金の割合を観るためのものです。

配当利回り=1株あたり配当金/株価×100

株価:1,000円

1株あたり配当金:30円

配当利回り=30円/1,000円×100=3%

配当性向

純利益に対する配当金の割合を観るためのものです。

配当性向=配当金総額/当期純利益×100

当期純利益:10億円

配当金総額(年間):2億円

配当性向=2億円/10億円 ×100=20%

自己資本比率

会社の総資産のうち純資産が何%か観るためのものです。

自己資本比率=自己資本(純資産)/総資産×100

自己資本(純資産):10億円

総資産:20億円

自己資本比率=10億円/20億円×100=50%

債券の基礎知識

債券は、国・地方公共団体・企業などがお金を借りる(資金調達)ために発行する借用証書です。

購入した債券の値上がりや利子によって、利益が得られる可能性があります。

また債券は大きく以下の通り分類されます。

| 大分類 | 中分類 | 内容 |

|---|---|---|

| 新規か既発か | 新発債 | 新たに発行された債券 |

| 既発債 | すでに市場で取引されている債券 | |

| 利払い方法 | 利付債 | 定期的に利子が支払われる債券で、償還時には額面金額にて償還される |

| 割引債 | 利子の支払いがないため額面金額より低い金額で発行され、償還時に額面金額で償還される つまりこの差額が利子代わりとなる |

|

| 円建てか外貨建てか | 円建て | 払い込み、利払い、償還が円で行われる |

| 外貨建て | 払い込み、利払い、償還が外貨で行われる |

- 流動性

- ローリスク・ローリターン

- 利子が受け取れる

- 税金が一定

- 債券価格と金利の関係

債券の特徴

流動性

債券の流動性は高いものもあれば、低いものもあるので注意が必要です。

国債や大企業の社債などは、流動性が高いことが多いです。

ローリスク・ローリターン

債券は一般的にローリスク・ローリターンと言われています。

とは言え債権がノーリスクなわけではありません。

例えば債券の発行体(国や会社)が利息の支払いや満期時の償還金の支払いを出来なくなるリスクがあります。

このリスクのことを「債務不履行(デフォルト)リスク」や「信用リスク」と言います。

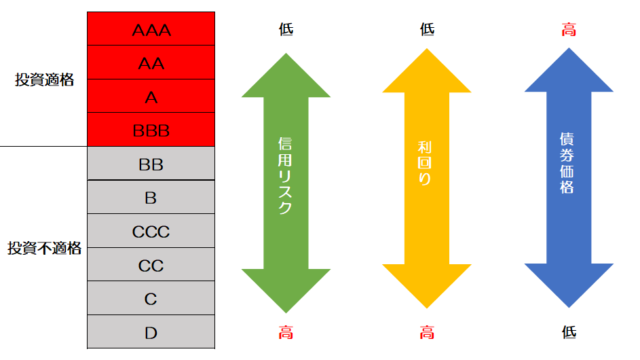

債券には格付けという目安があります。

一般的に格付けの高い債券ほど債券価格は高く、利回りが低くなります。

逆に格付けの低い債券ほど債券価格は低く、利回りが高くなります。

「BBB」以上の債券を投資適格債といい、「BB」以下をジャンク債、ハイ・イールド債と言ったりします。

投資適格格付けは同じ債券であっても格付け会社により評価が異なったりしますので、一つの目安として考えましょう。

株式の部分でもお伝えした通り、海外の債券を購入した場合は為替リスクがあることも忘れないようにしましょう。

利子が受け取れる

債券は借用証書とお伝えしましたが、債券を持っているということはお金を貸している状況なので利子が受け取れます。

債券は株式と違いあらかじめ利率や満期日が決められて発行されるのが特徴です。

債券を保有していると定期的に利子を受け取ることができ、満期日を迎えると額面金額を償還金として受け取ることができるというわけです。

皆さんも銀行預金で利子を受け取っていると思うので、お金を貸すことでお金が貰えるという流れはイメージしやすいのではないでしょうか。

税金が一定

国内の債券で得た利益にかかる税率は約20%です。

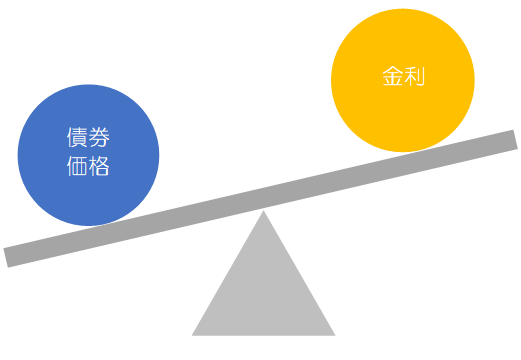

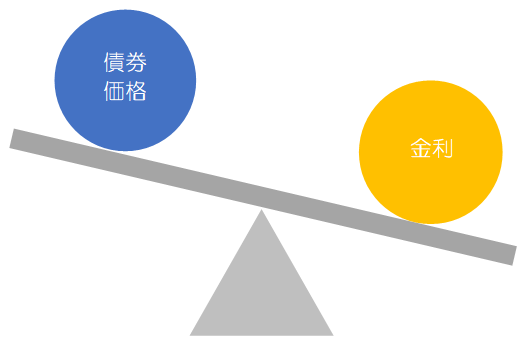

債券価格と金利の関係

債券は満期を迎える前に売却することもできますが、その時の価格は額面通りとは限りません。

なぜなら債券価格と金利は切っても切り離せない関係にあることが大きな要因です。

一般的に債券は以下のように変動します。

- 市場金利が上昇すると、債券価格が下落し、債券の利回りは上昇します。

- 市場金利が下落すると、債券価格が上昇し、債券の利回りは下落します。

金利が上がると債券価格は下がり、金利が下がると債券価格は上がるため、「シーソー」をイメージしてもらうとわかりやすいかもしれません。

【債券価格↓ ・ 金利↑】

【債券価格↑ ・ 金利↓】

債券の利回り

債券の利回りは投資額に対する「利子」「償還差損益」がどの程度の割合か計算するためのもので、計算方法を4つ紹介します。

直接利回り

投資金額に対する購入金額に対する毎年の利子割合を観るためのものです。

直接利回り=表面利率/購入価格×100

購入価格:100円

表面利率:1%

直接利回り=1/100×100=1%

応募者利回り

債券発行時に購入して償還期限まで保有した場合の利回りを観るためのものです。

応募者利回り={表面利率+(額面-発行価格)/償還年限}/発行価格×100

額面価格:100円

発行価格:95円

表面利率:1%

償還期限:5年

応募者利回り={1+(100-95)/5}/95×100=2.11%

最終利回り

すでに発行されている債券を時価で購入、償還期限まで保有した場合の利回りを観るためのものです。

最終利回り={表面利率+(額面-購入価格)/残存年数}/購入価格×100

額面価格:100円

購入価格:95円

表面利率:1%

残存年数:3年

応募者利回り={1+(100-95)/3}/95×100=2.81%

所有期間利回り

債券を購入、償還期限前に売却した場合の利回りを観るためのものです。

所有期間利回り={表面利率+(売却価格-購入価格)/所有期間(年)}/購入価格×100

売却価格:103円

購入価格:95円(発行時に購入)

表面利率:1%

所有期間:4年

応募者利回り={1+(103-95)/4}/95×100=3.16%

投資信託の基礎知識

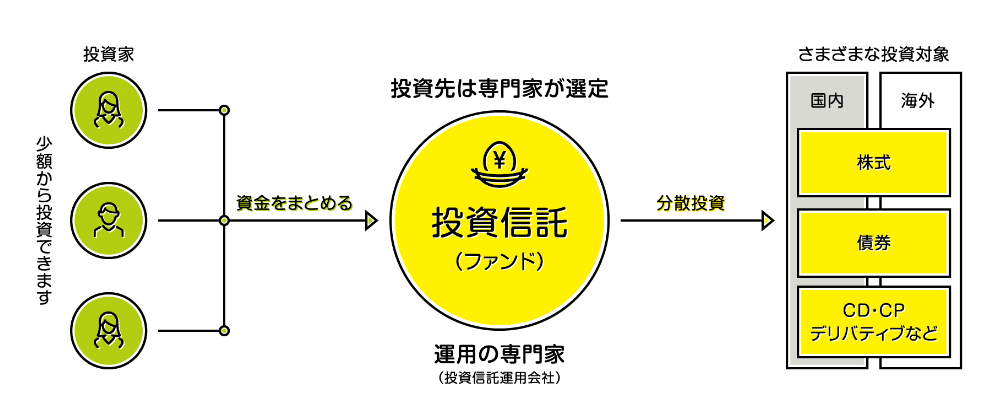

投資信託とは、たくさんの投資家から集めたお金をプロが代わりに運用し、そこで得た利益を投資家に還元する商品です。

下図を見てもらうとイメージが付きやすいと思います。

出典:

出典:投資対象は株式や債券、不動産など投資信託ごとに異なりますが少額から投資できます。

- 分散投資でリスクを下げられる

- 投資信託にかかるコスト

- 少額から購入できる

- 基準価額が公表され、透明性が高い

投資信託の特徴

分散投資でリスクを下げられる

投資信託には必ずどんな目的で、何に投資するのかといった運用方針があります。

国内の株式のみに投資するものもあれば、世界中の株式に投資するものもあります。

他にも債券や不動産など株式以外を対象にする投資信託も存在します。

- eMAXIS Slim 米国株式(S&P500)

→米国の代表的な500銘柄に投資 - eMAXIS Slim 全世界株式(オール・カントリー)

→世界中の約3,000銘柄に投資 - eMAXIS Slim バランス(8資産均等型)

→国内外の株式、債券、不動産に投資

例えば1社に集中投資していた場合、その会社が潰れてしまうと株価はゼロになりますが、投資信託は投資先が分散されているのでリスクを下げることができます。

投資信託にかかるコスト

投資信託は運用のプロに運用を任せるので、コスト(手数料)を負担する必要があります。

投資家が負担するコストは以下の4つです。

- 購入時手数料

→投資家が投資信託を購入する際、販売会社に支払うコストのことです。

・購入時手数料のないノーロードの投資信託もあります。

・投資信託が同じでも、販売会社によって購入手数料が異なることもあります。 - 信託報酬(運用管理費用)

→運用期間中(投資信託の保有期間中)に信託財産から日々差し引かれるコストのことです。

これは運用管理にかかる費用などをまかなうためのもので、販売会社・運用会社・信託銀行の3者に配分されます。いわゆる手間賃だと思っていただければ良いと思います。 - 信託財産留保額

→投資信託を解約する際、投資家が支払うコストのことです。

・投資信託によって差し引かれるものと差し引かれないものがあります。 - 隠れコスト

→売買委託手数料、保管費用、監査費用など、目論見書では具体的に記載されていないコストのことです。

少額から購入できる

株式や債券を購入しようと思った場合、通常はある程度まとまった資金が必要になります。

例えば株式であれば100株を1単元として取引されるのが一般的なので、1株あたり3,000円の株式を購入しようとすると30万円必要になります。

一方で投資信託の場合は100円から購入可能なものもあるので、分散投資しやすいのが特徴です。

基準価額が公表され、透明性が高い

投資信託は基準価額という名称で、投資信託ごとの価格が表示されます。

この基準価額は毎日更新されるので資産価値や値動きを把握することができます。

投資信託の種類

投資信託には「インデックスファンド」と「アクティブファンド」の2種類あります。

| インデックスファンド | アクティブファンド | |

|---|---|---|

| 投資目標 | 指数との連動を目指す | 指数を上回る成果を目指す |

| コスト | 比較的低い | 比較的高い |

投資信託のトータルリターン

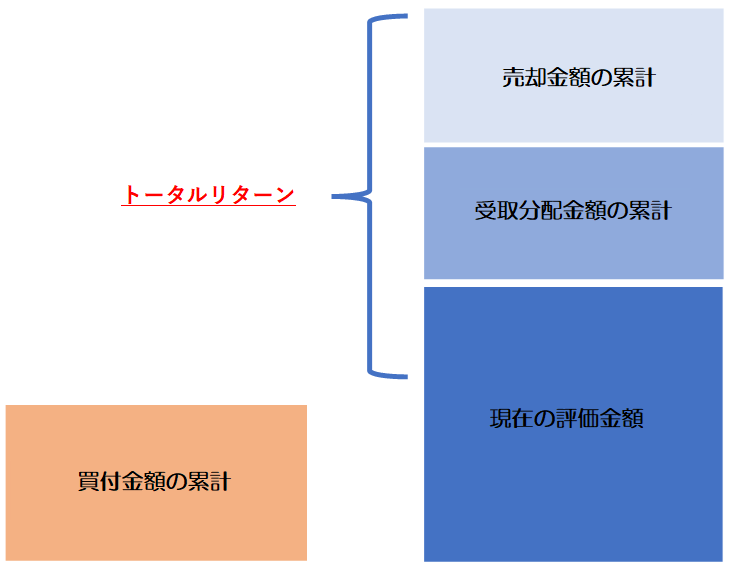

トータルリターンとは、「現在の評価金額」「受取分配金額の累計(税引後)」「売却金額の累計(信託財産留保額・信託報酬差引後)」の合計から「買付金額の累計(買付手数料・買付手数料に係る消費税)」を差し引いた金額(損益)のことです。

図にすると下記のようになります。

預貯金の基礎知識

皆さんも馴染みの深い普通預金や定期預金も投資商品の一つです。

今は低金利なので微々たるものですが、お金を銀行に預けているからこそ利子がもらえます。

- 流動性が高い

- 元本が保証されている

- インフレに弱い

預貯金の特徴

流動性が高い

普通預金の流動性については、ほとんどの方が利用しているのであまり説明の必要はないかと思いますが投資商品中ではトップクラスの流動性です。

必要な時に必要な分だけ引き出せる点は、普通預金のメリットと言えます。

元本が保証されている

預金は株式や債券、投資信託などの投資商品と違い元本が保証されています。

上記のような商品は市場で常に取引されているので価格が変動しますが、預金の場合は引き出しや引き落としをしない限り絶対額は変わりません。

インフレに弱い

インフレとデフレについてもう一度確認しておくと以下の通りです。

- インフレ:物やサービスの価格が高くなり、相対的にお金の価値は低くなる

- デフレ:物やサービスの価格が低くなり、相対的にお金の価値が高くなる

これまで日本は長い間デフレでしたが、2024年時点では日本もインフレとなっています。

つまり預貯金のみの場合インフレに対応しきれなくなり、家計を圧迫していきます。

株式などの資産を持たず預金だけという人は、日本円に集中投資していることを理解しておきましょう。

まとめ

今回は投資商品の種類と特徴について代表的な資産である以下の4つを解説しました。

- 株式

- 債券

- 投資信託

- 預金

まずは各投資商品が持つ特徴を知り、実際に自分が投資するならどれにするか、どんな組み合わせにするかイメージするだけでも良いと思います。

全く予備知識のないまま投資をはじめ「こんなはずじゃなかった」とならないように、基本を押さえておくことは重要だと思います。

ちなみに今回解説内容はFP3級の試験範囲とも被っている部分があるので、興味が出た方やもっと詳しく知りたいという方はFP3級試験に挑戦してみてはいかがでしょうか。

以上、本記事が少しでも参考になれば幸いです。