iDeCo(個人型確定拠出年金)のおすすめ投資信託

iDeCoで商品選びをするときってどんなことがポイントになるんだろう…

今回はiDeCo(個人型確定拠出年金)のおすすめ投資信託について解説します。

いざiDeCoを始めてみようとは思ったものの、どの商品を選んだらいいか迷っている人もいるのではないでしょうか。

強制的に長い運用期間がとれるので、長期投資のメリットを活かせる商品がおすすめです。

iDeCoは金融機関ごとに商品ラインナップが違うので、目当てのものがあるか確認してから開設するようにしましょう。

なお企業DC(企業型確定拠出年金)のみの人も活かせる内容になっているので、参考にしてみてください。

- iDeCoの商品分類

- iDeCoで株式を選ぶべき理由

- iDeCoおすすめ投資信託

iDeCo(個人型確定拠出年金)とは

まずはiDeCoにどんな特徴があるか簡単におさらいしておきましょう。

iDeCoとは「individual-type Defined Contribution pension plan」の略で、正式名称は「個人型確定拠出年金」です。

非常に長い名前ですが、3つに分解するとわかりやすくなります。

- 個人型 : 任意加入で、自分のために用意する

- 確定拠出 : 拠出(掛金)は決まっているが、もらえる額は運用結果次第

- 年金 : 受け取れるのは60歳以降

ちなみにiDeCoとは対照的にもらえる額が決まっているものを「確定給付」と言い、公的年金や企業型確定給付年金が確定給付型に当たります。

iDeCoは公的年金ではなく、私的年金なので加入するかは自由です。

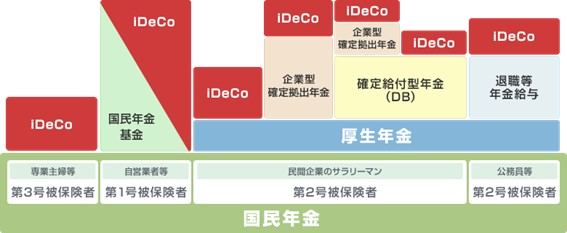

下図を参考にしてもらうと、年金の全体像がイメージできると思います。

上図の通り国民年金(基礎年金)は全員が対象で、厚生年金保険は会社員や公務員が対象、そして個人DC(iDeCo)や企業DCといった制度が続きます。

よく年金は「1階部分」「2階部分」という表現をされることが多いですが、年金の全体像が建物のようになっていることからそのような言われ方をしています。

iDeCoの商品は大きく2種類

iDeCoの商品は「元本確保型」と「元本変動型」の大きく2種類があります。

- 元本確保型:あらかじめ決まった金利で運用され、元本と利息が確保されている(定期預金など)

- 元本変動型:元本の変動はあるが、元本確保型より大きなリターンが見込める(投資信託)

iDeCoの場合は、「元本変動型」を選択することをおすすめします。

なぜなら元本確保型は定期預金などで運用され利子もほとんどつかないため、長期投資というiDeCoのメリットが活きてこないからです。

一方で元本変動型である投資信託を選ぶことで、長期的には年利3~7%程度のリターンを期待できます。

iDeCoは年金という性質上60歳まで引き出せないので、逆にこれを活かし強制的に長期運用していくというわけです。

投資信託について詳しく知りたい方は、他の記事でも解説していますので確認してみてください。

iDeCoの投資信託は株式を選ぶべき理由

株式は債券など他の投資商品と比較すると、値動きが大きく「ハイリスク・ハイリターン」なのが特徴です。

そのことを踏まえてもiDeCoは、15~20年といった長期の投資期間がとれるのであれば株式100%を推奨します。

株式100%をおすすめする理由は以下の通りです。

- 運用益非課税のメリットが活かせる

- ドルコスト平均法が活かせる

- 長期投資のメリットが活かせる

運用益が非課税になるメリットが活かせる

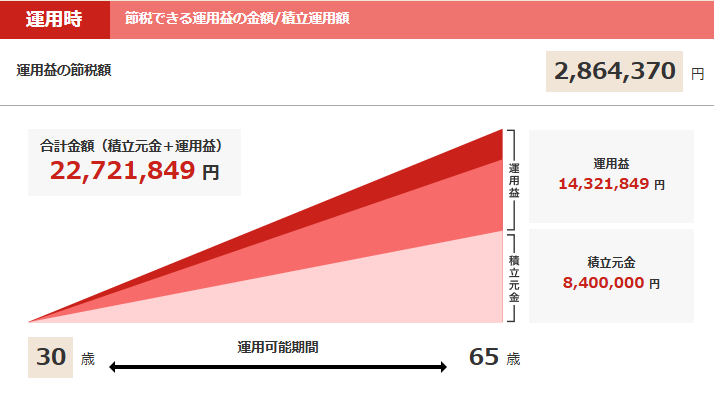

下記の会社員がiDeCoを活用した場合、どのくらい節税に繋がるのか見てみましょう。

- 年収:500万円

- 毎月の積立金額:20,000円

- 運用利回り:年利5%

- 積立期間:35年(30~65歳)

運用益の非課税額は以下の通りです。

通常、運用益は課税対象のため、再投資されるのは元本と税引き後の運用益となります。

しかし、非課税のiDeCoは運用益をそのまま再投資できるので、複利の効果がより発揮され長期的に見ると大きなリターンを期待できるのです。

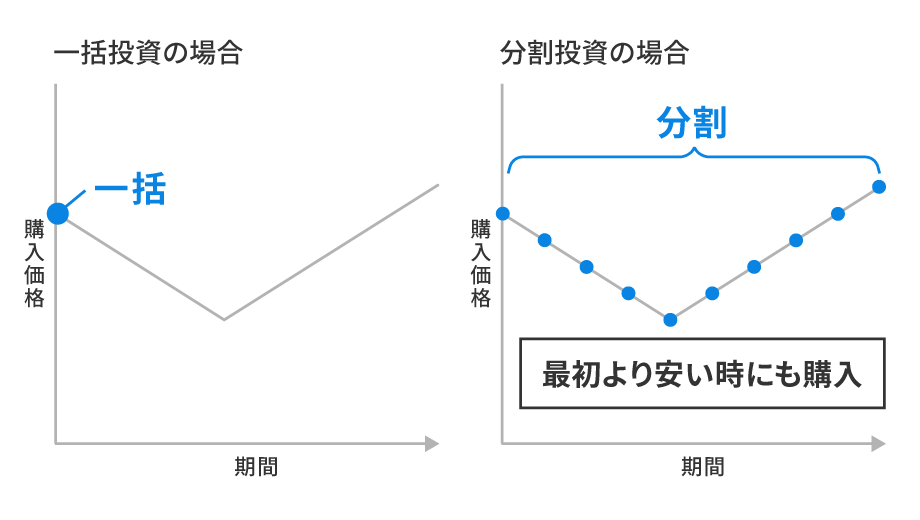

ドルコスト平均法が活かせる

iDeCoで投資信託を購入する際は、積立方式となります。(毎月12,000円など)

株式は他の資産より値動きが大きいので、積立投資のメリットを享受しやすくなります。

このように買うタイミングを分散させることで、高値の時には少なく、安値の時には多く買うことができるわけです。

またドルコスト平均法は感情面にも大きなメリットがあります。

ドルコスト平均法で購入タイミングを分散していると株を購入した直後に大きく株価が下落しても、まだ投資資金の一部しか購入していないので平常心を保ちやすくなります。

長期投資のメリットが活かせる

iDeCoは年金という性質上、原則60歳まで引出すことができません。

つまり強制的に長期投資となるので、短期の値動きを気にする必要がありません。

長期投資のメリットは、主に2つあります。

- 複利の力を活かせる

- リターンが安定する

下記の記事でも長期投資のメリットを解説しています。

おすすめ投資信託

iDeCoは金融機関ごとに商品ラインナップが異なります。

そのため以前からおすすめしている楽天証券とSBI証券で取り扱っている商品の中から、おすすめの投資信託を紹介します。

【米国株式】

- 楽天・S&P500インデックス・ファンド

S&P500指数に連動

米国の代表的な500銘柄に投資

信託報酬:年0.077% - 楽天・全米株式インデックス・ファンド

CRSP USトータル・マーケット・インデックスに連動

米国の約4,000銘柄に投資

信託報酬:年0.162%程度

【全世界株式】

- 楽天・オールカントリー株式インデックス・ファンド

MSCIオール・カントリー・ワールド・インデックスに連動

約3,000銘柄に投資(小型株を含まない)

信託報酬:年0.0561% - 楽天・全世界株式インデックス・ファンド

FTSEグローバル・オールキャップ・インデックスに連動

約9,000銘柄に投資(小型株を含む)

信託報酬:年0.192%程度

【米国株式】

- eMAXIS Slim 米国株式(S&P500)

S&P500指数に連動

米国の代表的な500銘柄に投資

信託報酬:年0.09372%以内

【全世界株式】

- eMAXIS Slim 全世界株式(除く日本)

MSCIオール・カントリー・ワールド・インデックスに連動(除く日本)に連動

約3,000銘柄に投資(小型株を含まない)

信託報酬:年0.05775%以内

まとめ

今回はiDeCo(個人型確定拠出年金)のおすすめ投資信託について解説しました。

- iDeCo(個人型確定拠出年金)とは

- iDeCoの商品は大きく2種類

- iDeCoの投資信託は株式を選ぶべき理由

- おすすめ投資信託

強制的に長い運用期間がとれるので、長期投資のメリットを活かせる商品がおすすめです。

ちなみにNISA同様iDeCoでも、私は米国株式に妻は全世界株式のインデックスファンドに投資しています。

重要なことは自分が何をしているのか、しっかりと理解することだと思います。

投資信託の中身を理解しそれぞれが選択した結果、米国株式と全世界株式にそれぞれ投資する結果となっています。

ぜひ老後の資産形成に活かしてもらえたらと思います。

以上、本記事が少しでも参考になれば幸いです。

【おすすめ証券会社】

出典:SBI証券 iDeCo

出典:SBI証券 iDeCo