iDeCo(個人型確定拠出年金)とは?メリット・デメリットを解説

老後の資産形成にiDeCoが良いって聞いたんだけど実際どうなんだろう?

今回はiDeCo(個人型確定拠出年金)のメリット・デメリットについて解説します。

iDeCoという名前は聞いたことがある人も多いのではないでしょうか。

しかし「なんか難しそう…」といったイメージを持っていて、一歩が踏み出せない方もいるかと思います。

iDeCoを一言で表すと、老後資金を自分で用意するための制度です。

運用中の収益が非課税になる点や支払った掛金の全額が所得控除(小規模企業共済等掛金控除)になるといったメリットがあります。

しかし老後資金という目的なので、60歳まで引き出せない点などいくつか注意すべき点もあります。

上手く活用できれば節税のメリットを受けつつ、老後資金も用意できる制度なので参考にしてもらえればと思います。

- iDeCoの基礎知識

- iDeCoのメリットとデメリット

- iDeCoとNISAどちらを優先すべきか

iDeCo(個人型確定拠出年金)の基礎知識

iDeCoとは「individual-type Defined Contribution pension plan」の略で、正式名称は「個人型確定拠出年金」です。

非常に長い名前ですが、3つに分解するとわかりやすくなります。

- 個人型 : 任意加入で、自分のために用意する

- 確定拠出 : 拠出(掛金)は決まっているが、もらえる額は運用結果次第

- 年金 : 受け取れるのは60歳以降

ちなみにiDeCoとは対照的にもらえる額が決まっているものを「確定給付」と言い、公的年金や企業型確定給付年金などが確定給付型に当たります。

iDeCoは公的年金ではなく、私的年金なので加入するかは自由です。

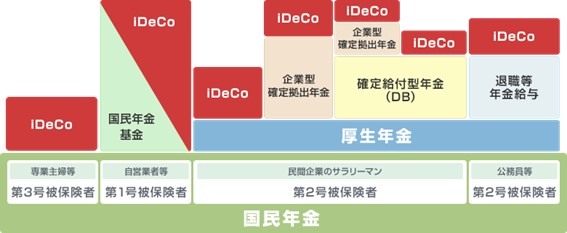

下図を参考にしてもらうと、年金の全体像がイメージできると思います。

出典:

出典:上図の通り国民年金(基礎年金)は全員が対象で、厚生年金保険は会社員や公務員が対象、そして個人DC(iDeCo)や企業DCといった制度が続きます。

よく年金は「1階部分」「2階部分」という表現をされることが多いですが、年金の全体像が建物のようになっていることからそのような言われ方をしています。

特徴

iDeCoの特徴をまとめると下記の通りです。

| 項目 | 特徴 | |||||||

|---|---|---|---|---|---|---|---|---|

| 加入可能年齢 | 20歳以上65歳未満 | |||||||

| 最低掛金 | 月5,000円以上 | |||||||

| 年間の拠出限度額 | 24万円・27.6万円・81.6万円 (職業や加入している年金によって異なる) |

|||||||

| 運用商品 | 投資信託・定期預金など | |||||||

| 資産の途中引き出し | 60歳まで原則不可 | |||||||

| 口座開設手数料 | 2,829円 | |||||||

| 口座管理手数料 | 積立あり:月額171円~ (積立なし:月額66円~) |

|||||||

| 運用利益 | 非課税 | |||||||

| 掛金拠出時 | 所得控除 | |||||||

| 受取時 | 原則課税 (退職所得控除 or 公的年金等控除を活用可能) |

|||||||

年金なら60歳まで引き出しができないのも納得だね!

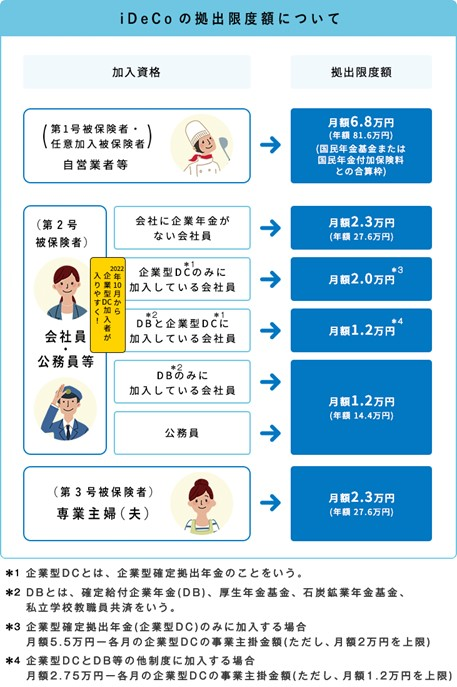

拠出限度額

拠出できる金額に上限があり、自分がどれに該当するかによって決まります。

- 自営業者等(第1号被保険者) : 月額6.8万円(年間81.6万円)

- 会社員・公務員等(第2号被保険者) : 月額2万円・2.3万円(年間24万円・27.6万円)

- 専業主婦(夫)(第3号被保険者) : 月額2.3万円(年間27.6万円)

下図は自分がいくらまで拠出できるのか判定するフローチャートです。

出典:

出典:会社員は細かく分かれているので、自分がどれに該当するかわからない人は会社の担当部署に確認してみましょう。

早速、自分がどのくらい拠出できるのか確認してみよう!

iDeCoのメリットとデメリット

メリット

iDeCoのメリットは以下の通りです。

- 掛金全額が所得控除

- 運用益が非課税

掛金全額が所得控除

会社員や公務員は会社から給与をもらっていますが、実はこれに直接税金がかかるわけではありません。

「配偶者控除」「扶養控除」「生命保険料控除」「医療費控除」など、各種控除(経費)を収入から差し引くことができます。

iDeCoで支払った掛金は所得控除の「小規模企業共済等掛金控除」にあたるので、掛金に応じて所得税と住民税を節税できます。

ちなみに住民税は課税所得に対して一律10%です。

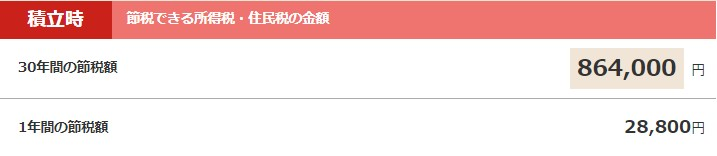

下記の会社員がiDeCoを活用した場合、どのくらい節税に繋がるのか見てみましょう。

- 年収:500万円

- 毎月の積立金額:20,000円

- 運用利回り:年利5%

- 積立期間:35年(30~65歳)

所得税と住民税の節税額は以下の通りです。

出典:

出典:1年間で4.8万円、35年間だと168万円の節税になるので、決して小さくない金額です。

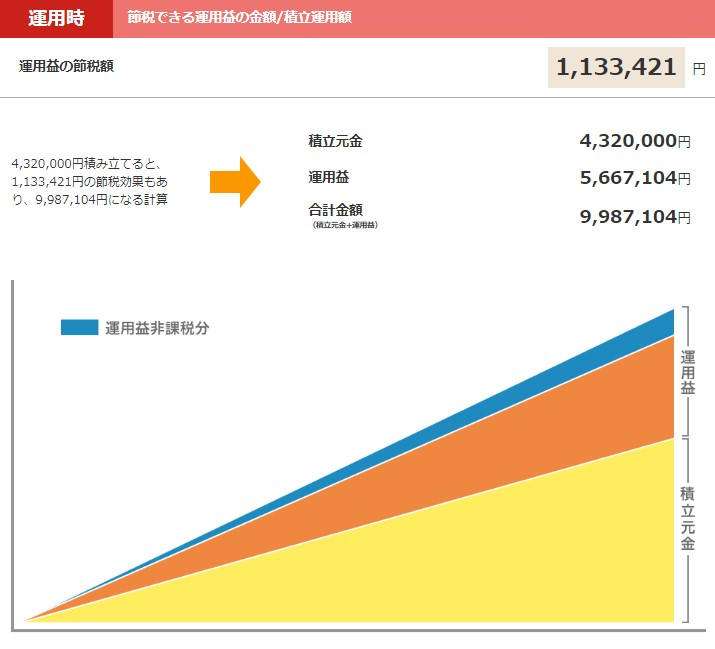

運用益が非課税

本来、一般の証券口座で取引した場合、運用益に対して約20%の税金がかかります。

先ほどの会社員と同じ条件で、非課税メリットがどの程度あるのか確認してみましょう。

- 年収:500万円

- 毎月の積立金額:20,000円

- 運用利回り:年利5%

- 積立期間:35年(30~65歳)

運用益の非課税額は以下の通りです。

出典:

出典:

通常、運用益は課税対象のため、再投資されるのは元本と税引き後の運用益となります。

しかし、非課税のiDeCoは運用益をそのまま再投資できるので、複利の効果がより発揮され長期的に見ると大きなリターンを期待できるのです。

デメリット

iDeCoのデメリットは以下の通りです。

- 60歳まで原則引出せない

- 金融機関ごとに選べる商品が異なる

- 受取時に課税される(優遇あり)

- 加入時と掛金拠出時に手数料がかかる

- 申込から利用開始までに時間かかる

- 口座は1人1つまでしか作れない

60歳まで原則引出せない

年金という性質上、急遽お金が必要となった場合でも原則60歳まで引出すことができません。

iDeCoのデメリットとしては、これが一番大きいと思います。

資金ロックとも言われたりします。

一方でNISAはいつでも引出すことが可能です。

拠出を途中で止める事は可能ですが資金ロックのことを踏まえると、NISA以上にiDeCoは余裕資金でやることをおすすめします。

金融機関ごとに選べる商品が異なる

運用する商品を自分で決める必要があるとお伝えしましたが、商品ラインナップが金融機関ごとに異なります。

iDeCoをやる場合は自分が投資したい商品が選べるのか、口座開設をする前に確認しましょう。

受取時に課税される(優遇あり)

iDeCoは年金の性質があるとお伝えしました。

公的年金(老齢年金)同様、iDeCoも受取時には税金がかかります。

iDeCoの受け取り方は3つの方法があります。

- 一時金としてまとめて受け取る

- 年金として分割で受け取る

- ①と②両方を組み合わせて受け取る

ちなみに「一時金としてまとめて受け取る」「年金として分割で受け取る」どちらを選択しても一定額まで非課税となる制度があります。

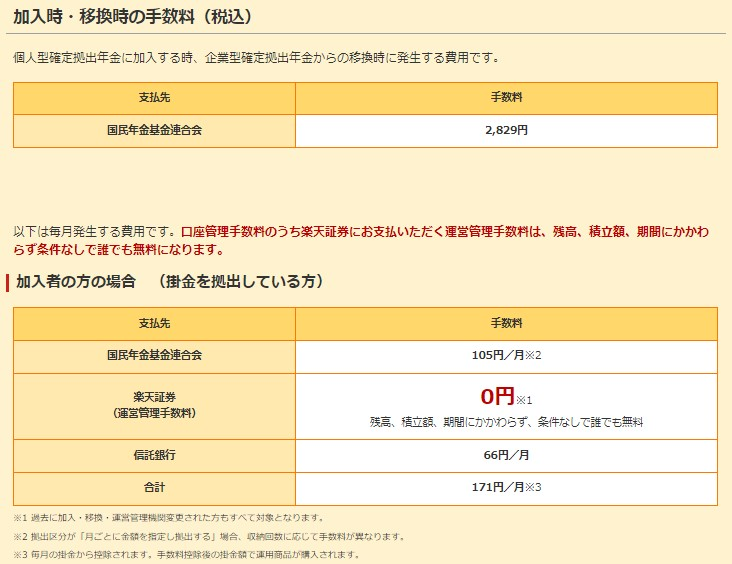

加入時と掛金拠出時に手数料がかかる

「加入時」と「掛金拠出時」に手数料がかかります。

楽天証券の場合は、以下の通りです。

出典:

出典:「運営管理手数料」はネット証券だと0円のところが多いですが、何百円と手数料を取られる金融機関もあるので注意しましょう。

申込から利用開始までに時間かかる

iDeCoは証券会社だけでなく国民年金基金連合会も関係しているので、利用開始までに時間がかかります。

目安は申し込みから1~2カ月かかると思っておきましょう。

口座は1人1つまでしか作れない

「NISA」と同じように、iDeCoも1人1つの口座しか作れません。

繰り返しになりますが金融機関によっては、運営管理手数料がかかります。

できるだけ手数料の低い証券会社を選ぶことをおすすめします。

iDeCoとNISAの優先順位

「iDeCo」と「NISA」どっちを優先的にやるべきか、悩む人もいると思います。

個人的にはNISAをやり切った後に、iDeCoを活用するのが良いと思います。

iDeCoには掛金全額が所得控除になるなど、NISAにはないメリットありますが原則60歳まで引出せないのがネックです。

iDeCoは私的年金に当たるので、この点を理解した上で始めることをおすすめします。

まとめ

今回はiDeCoの基礎知識からメリット・デメリットについて解説しました。

- iDeCo(個人型確定拠出年金)の基礎知識

- iDeCoのメリットとデメリット

- iDeCoとNISAの優先順位

iDeCoは掛金の全額が所得控除になるなど、税金面でのメリットがある一方、原則60歳まで資金ロックされるなど注意すべき点もあります。

iDeCoもNISA同様、将来の自分に向けたプレゼントのようなものです。

ぜひ特徴を理解し、老後に向けた資産形成に活かしてもらえたらと思います。

以上、本記事が少しでも参考になれば幸いです。

【おすすめ証券会社】

出典:SBI証券 iDeCo

出典:SBI証券 iDeCo