自動車保険の見直しポイントについて解説!必要な補償と不要な補償とは

自動車保険の保険料って結構高いよね!

本記事では、自動車保険を見直す際のポイントについて解説します。

必要な補償と不要な補償を理解し適切に見直すと、年間で2~3万円ほど保険料が下がる人もいるでしょう。

保険全般に言えることではありますが、本当に必要な補償を見極められるようになると余裕のある家計に繋がっていきます。

漠然とした不安を理由に高い保険料を払わないようにしましょう。

保険の見直しを検討している人、自動車の購入を検討している人は参考にしてもらえたらと思います。

- 自動車保険で必要な補償

- 車両保険が不要な理由

- 自動車保険見直しのコツ

自動車保険で必要な補償

自動車保険と一言でいっても、多くの補償が用意されています。

心配という理由だけで、どんどんオプションに加入してしまうと当然保険料は高くなってしまいます。

自動車保険の内容も「確率(低)かつ損失(大)」に当てはまるかで考えていくと、おのずと必要な補償が見えてきます。

結論から言うと、必要な補償は以下の3つです。

- 対人対物 無制限の自動車保険

- 弁護士費用特約

- ファミリーバイク特約(原付・125cc以下のバイクをもっている方のみ)

対人対物 無制限の自動車保険

まず「対人対物 無制限の自動車保険」ですが、これが自動車保険に入る目的とも言える補償です。

自賠責保険(自動車損害賠償責任保険)に入っているから大丈夫なのではと、思っている人もいるかもしれません。

しかし加入義務のある自賠責保険だけでは、足りないのが実情です。

そのため任意保険である「対人対物 無制限の自動車保険」は必須となります。

なぜ必要なのか、もう少し詳しくみていきましょう。

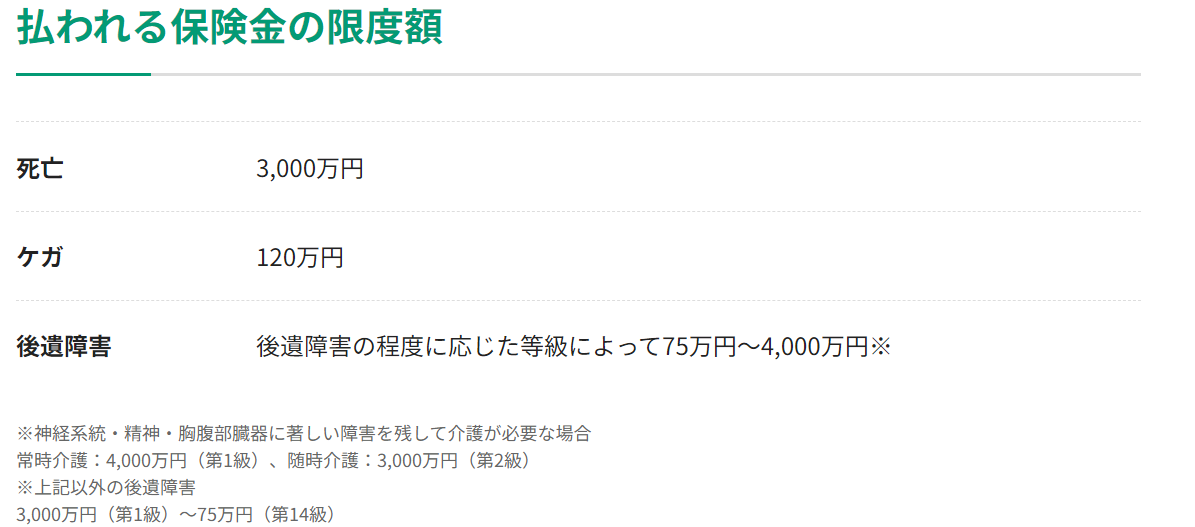

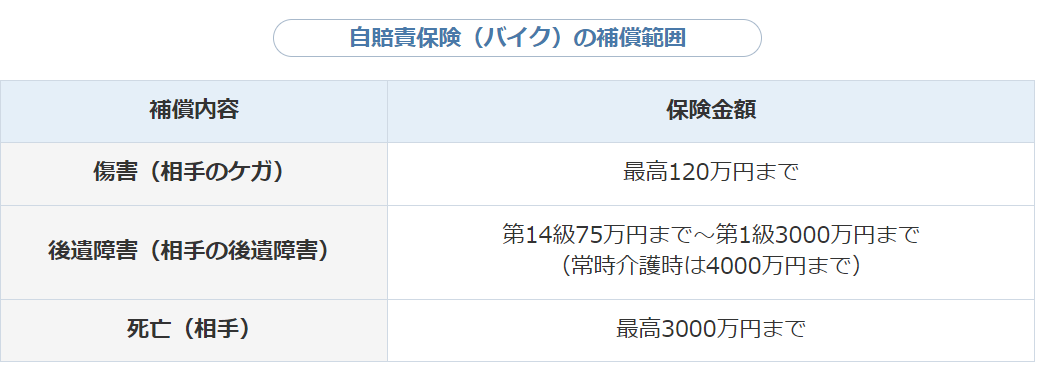

自賠責保険の補償内容は下記の通りです。

出典:

出典:3000万円もあれば大丈夫のようにも思えますが交通事故の場合、数億円もの賠償金を請求されることもあります。

下記が判例です。

出典:

出典:上記の通り死亡事故や大きな障害を負わせてしまった場合、3〜5億円を支払う必要になるケースがあります。

とても自賠責保険の補償だけでは足りません。

人生が破綻しないためにも、「対人対物 無制限の自動車保険」に入ることをおすすめします。

弁護士費用特約

弁護士費用特約とは、自動車に関わる人身事故や物損事故で相手方へ損害賠償請求を行う際、弁護士への相談・委任の費用を補償する特約です。

特に保険会社では対応できないケースで役立ちます。

- 相手方が任意保険に加入しておらず、交渉が進まないケース

- 相手が損害賠償請求に応じないケース

- 相手の提示した賠償額が不当に低い金額のケース

例えば事故が起き相手が自賠責保険にしか加入しておらず、必要な賠償金を受け取れないケースなどは弁護士費用特約が活きてきます。

事故後に相手とスムーズなやりとりが行えれば良いのですが、必ずしもそうなるとは限りません。

事故直後に自分一人で解決するのは、知識的にも精神的にも非常に大変です。

交通事故にあってしまった場合は法律の専門家である弁護士に相談し、適切に対処していくことが重要です。

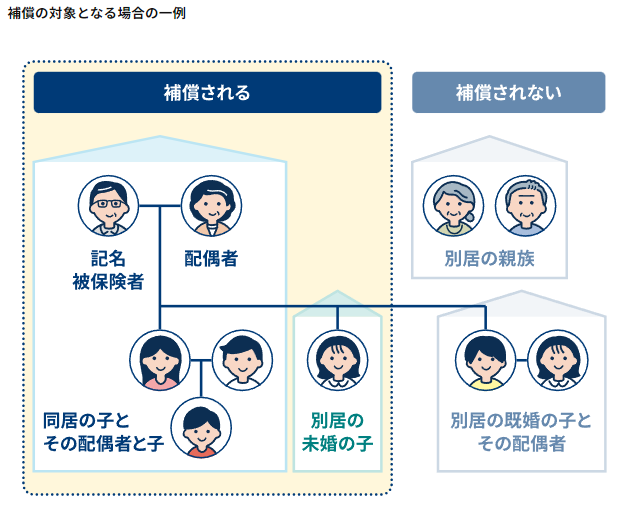

ちなみに弁護士費用特約は記名被保険者だけでなく、配偶者や同居している親族なども補償の対象となるものがあります。

適用範囲はどこまでなのか、逆に利用できないケースはどんなとかなど条件を契約前に必ず確認しておきましょう。

出典:

出典:

弁護士費用特約は1事故1被保険者につき300万円、相談費用は10万円までとなっているのが一般的です。

弁護士費用特約に加入していなかったがゆえに、弁護士費用と賠償金がほぼ同額になってしまう場合もありえます。

弁護士費用特約は使ったとしても翌年度の等級に影響がないことも踏まえると、加入がおすすめです。

ファミリーバイク特約(原付・125cc以下のバイク)

ファミリーバイク特約とは、自動車保険に付けられる特約です。

ちなみに特約を使ったとしても等級が下がらない点がメリットとしてあります。

下記はバイクの自賠責保険の内容ですが、補償範囲が対人賠償のみであることに加え、限度額も定められています。

出典:

出典:すでにお伝えしている通り、特に対人の事故は数億円レベルの賠償になる可能性があります。

もし個別にバイクの任意保険に加入していない場合は、ファミリーバイク特約への加入をおすすめします。

車両保険は不要

自動車保険で車両保険に加入している人も多いのではないでしょうか。

事故で車が破損した際などに修理費用が支払われるので、一見必要な補償のようにも思えますが「車両保険」は不要と考えます。

車両保険を不要と考える理由は下記の2つです。

- 車両保険を使うと等級が下がる(毎月の保険料が増加する)

- 満額補償されることが少ない

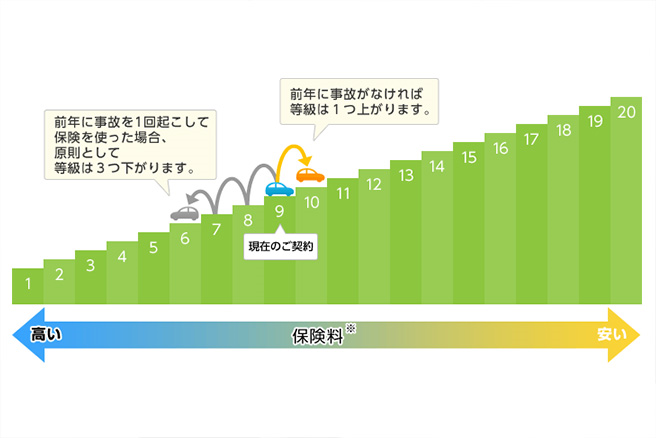

車両保険を使うと等級が下がる

車両保険に入る理由は、修理費用が補償されるという理由からだと思います。

しかしこの車両保険を使い修理すると等級が下がるので、毎月の保険料が増加します。

出典:

出典:

つまり保険会社に補償額を回収されているようなものです。

車を所有するのであれば不要な手数料を保険会社に支払うよりも、貯金で修理代や買い替えに備える方が賢明です。

満額補償されることが少ない

車両保険は満額補償されることが少ない保険です。

前提として、車は減価償却によって価値が下がっていきます。

減価償却された車が時価評価されるため、満額支払われることはほぼないというわけです。

車両保険を付けた場合と付けなかった場合では、年間の保険料が3~5万円変わってきます。

やはり車を持つのであれば、修理費用や買い替え費用は現金で準備しておくほうが良いでしょう。

自動車保険を見直すときのアドバイス

相見積もりを取る

同じ補償内容でも契約する会社が違うだけで、年間の保険料を抑えることができます。

一社ずつ見積依頼を出すのは非常に大変なので、一括見積ができる下記のサイトを活用していきましょう。

運転者限定条件は適切か

運転者限定特約は、補償される運転者の範囲を限定する特約です。

誰が運転しても補償される状態から、補償される人を限定することで保険料を安くできる仕組みです。

例えば補償される運転者の範囲を本人限定とした場合、配偶者や子どもなど被保険者以外の人がその車を運転して事故を起こしても補償されないというわけです。

限定できる範囲

限定できる範囲は保険会社によって違いがありますが、「本人限定」「本人・配偶者限定」「家族限定」の3つに分けられていることが多いです。

| 補償される人 | |

|---|---|

| 本人限定 | 本人のみ |

| 本人・配偶者限定 | 本人・本人の配偶者 |

| 家族限定 | 本人・本人の配偶者・同居の親族・別居の未婚の子 |

| 限定なし | 誰が運転しても補償される |

補償対象を必要な範囲にすることで、保険料を抑えることができます。

年齢条件は適切か

年齢条件は、補償される運転者の年齢を制限することで保険料を安くできる仕組みです。

限定できる範囲

限定できる範囲は保険会社によって違いがありますが、「全年齢補償」「21歳以上補償」「26歳以上補償」「30歳以上補償」「35歳以上補償」といった区分で分けられていることが多いです。

つまり最も補償対象が広い全年齢補償の方が保険料は高くなります。

| 範囲 | 運転する人の年齢 | ||||

|---|---|---|---|---|---|

| 20歳以下 | 21歳~25歳 | 26歳~29歳 | 30歳~34歳 | 35歳以上 | |

| 限定なし | 〇 | 〇 | 〇 | 〇 | 〇 |

| 21歳以上 | 対象外 | 〇 | 〇 | 〇 | 〇 |

| 26歳以上 | 対象外 | 対象外 | 〇 | 〇 | 〇 |

| 30歳以上 | 対象外 | 対象外 | 対象外 | 〇 | 〇 |

| 35歳以上 | 対象外 | 対象外 | 対象外 | 対象外 | 〇 |

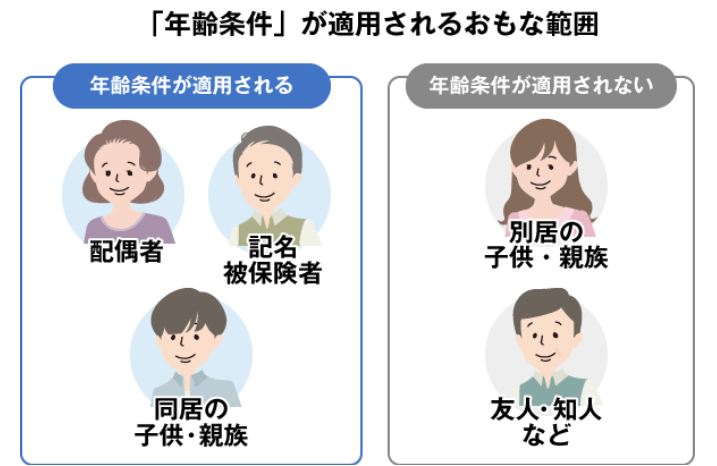

年齢条件が適用される範囲は「被保険者」「配偶者」「同居の親族」となっているものが多いですが、保険によって異なることもあるので契約前に必ず確認しておきましょう。

出典:

出典:例えば一人暮らしをしている子どもが帰省時に運転するという場合でも、別居している子どもに合わせる必要はないということになります。

つい「年齢条件」は忘れてしまうことが多い項目なので、定期的に見直していきましょう。

年齢条件は補償対象でも運転者限定の方で制限していると補償対象外になるので、その点は注意しましょう。

早速、僕も自動車保険見直してみるよ!

まとめ

本記事では、自動車保険を見直す際のポイントについて解説しました。

- 自動車保険で必要な補償

- 車両保険は不要

- 自動車保険を見直すときのアドバイス

自動車保険は基本的に必要な保険だと思います。

しかし必要以上に補償(オプション)を付けてしまうと家計を圧迫する要因にもなるので、適切に見直すことが重要です。

特に車購入時に勧められた自動車保険を契約している人は、他社への切り替えと補償内容を見直すことで保険料を安くできる可能性が高いです。

ぜひこの機会に自動車保険を見直してみてはいかがでしょうか。

以上、本記事が少しでも参考になれば幸いです。