【現在地を完全把握】貸借対照表(BS)で資産・負債を総点検!

今回は資産と負債を正しく把握する方法を解説します。

資産と負債を正しく把握するのは、資産形成を始めたばかりの人からある程度の資産を築いた人どちらも非常に重要なことです。

なぜなら題名にもある通り、自分の純資産を確認することは現在地を確認することと同じだからです。

皆さんもお出かけする際スマホの地図アプリを使って、現在地を確認してどの方向に進むべきなのか決めていると思います。

現在地がわからなければ、どっちに進んだらいいかわからないですよね。

今回紹介する内容は簿記の知識を家計管理に流用したものになるので、簿記3級以上を持っている人はすんなり理解できる内容だと思います。

本記事を読んでいただくと、下記のような表(貸借対照表)が作成できるようになります。

簿記を勉強したことが無い人にもできるだけわかりやすいように解説していきますので、ぜひ参考にしてみてください。

- 貸借対照表(BS)を家計管理に役立てる方法

- 貸借対照表(BS)の作り方

- 純資産を知る方法

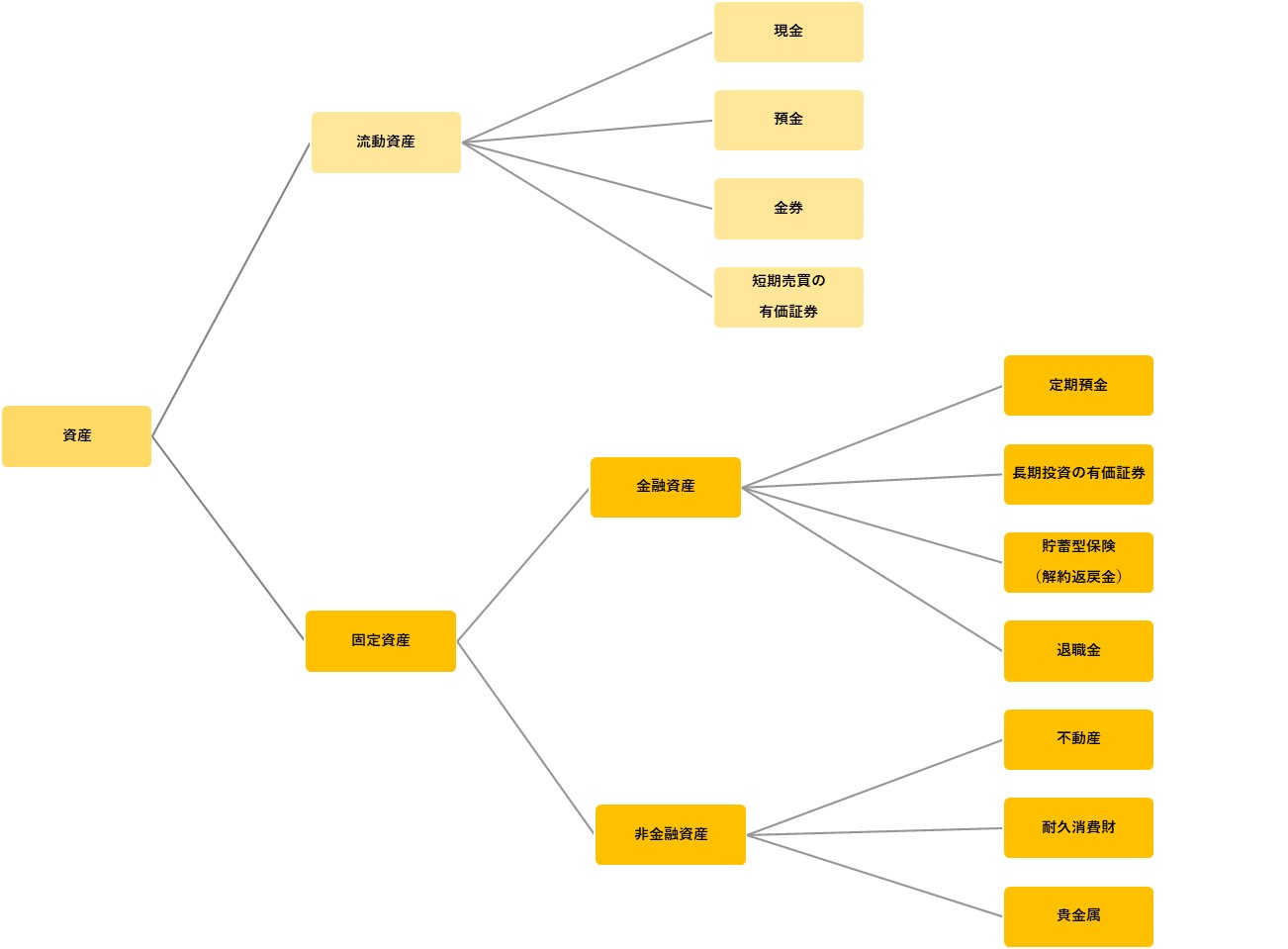

家計資産の分類について

まずは家計資産にはどのようなものがあるのか、全体像を把握していきましょう。

資産は大きく下記のように2つにわけることができます。

- 【流動資産】すぐに現金化できる資産

- 【固定資産】すぐに現金化しにくい(できない)資産

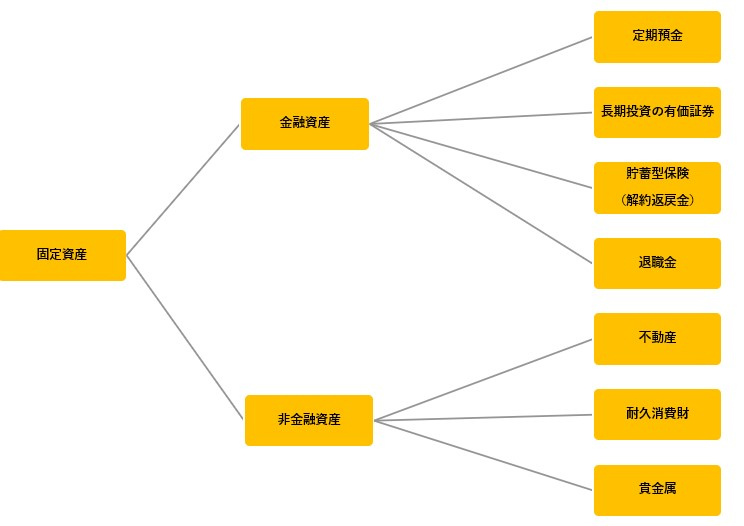

さらに固定資産は「金融資産」と「非金融資産」に分けられます。

金融資産は流動性が高くランニングコストが低いという特徴があり、逆に非金融資産は流動性が低くランニングコストもかかりやすい傾向にあります。

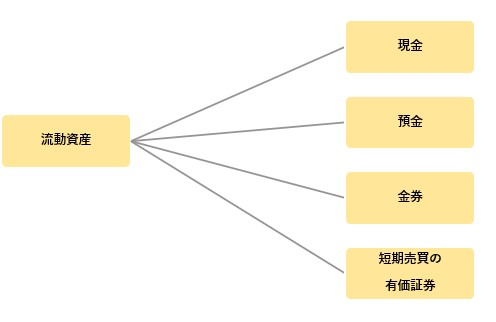

【流動資産】すぐに現金化できる資産の例

- 現金

- 預金

- 金券

- 短期売買の有価証券

【固定資産】すぐに現金化しにくい(できない)資産の例

- 定期預金

- 長期投資の有価証券

- 貯蓄型保険(解約返戻金)

- 退職金

- 不動産

- 耐久消費財

- 貴金属

一括りで資産と言ってもそれぞれ特徴があるということです。

では具体的に自分の持っている資産を確認する方法を見ていきましょう。

【流動資産】すぐに現金化できる資産

まずは【流動資産】すぐに現金化できる資産からです。

こちらは比較的簡単に確認することができます。

- 現金

- 預金

- 金券

- 短期売買の有価証券

流動資産①:現金

1つ目は資産の代表格でもある現金です。

財布の中のものから、貯金箱の中まで全て確認しましょう。

確認と言ってもキャッシュレス決済をメインにしている人なら、2~3分ほどで完了すると思います。

流動資産②:預金

2つ目は預金です。

預金は預金通帳やアプリで最新の残高を確認しましょう。

集計する際は口座ごとに分けて集計するのがポイントです。

そうすることで、どの口座にいくらあるのか一目でわかるようになりますし、抜け漏れを防ぐことができます。

流動資産③:金券

3つ目は金券です。

金券は商品券や食事券、クオカード、図書カードなどが金券にあたります。

金券は見落としがちですが、金銭的価値をもったれっきとした資産です。

自分の資産を把握するためにも忘れずカウントするようにしましょう。

流動資産④:短期売買の有価証券

4つ目は短期売買の有価証券です。

有価証券は株式、債券、投資信託などが有価証券にあたります。

証券口座のWebサイトにログインすれば、自分がどんな有価証券をいくら持っているのか確認できます。

集計の仕方に決まりや絶対にこうした方が良いというのはないので最後は好みになりますが、預金と同じように分けて集計するとどの口座にいくらあるのか一目でわかるようになりますし、抜け漏れを防ぐことができます。

【固定資産】すぐに現金化しにくい(できない)資産

次は【固定資産】すぐに現金化しにくい(できない)資産です。

固定資産の中には確認に手間のかかるものがありますが、一つずつ見ていきましょう。

- 定期預金

- 長期投資の有価証券

- 貯蓄型保険(解約返戻金)

- 退職金

- 不動産

- 耐久消費財

- 貴金属

固定資産①:定期預金

1つ目は定期預金です。

満期が1年以上の定期預金は固定資産に分類されます。

また勤め先で財形貯蓄をやっている人は、固定資産としてカウントするようにしましょう。

固定資産②:長期投資の有価証券

2つ目は長期投資の有価証券です。

先ほど説明した流動資産の中に短期売買の有価証券がありましたが、「長期投資の有価証券」も株式、債券、投資信託などが該当します。

有価証券というジャンルは同じですが、短期か長期かによって分類する場所が変わってきます。

例えば長期投資を前提に購入した投資信託などは、固定資産としてカウントします。

もしiDeCoや企業DCをやっている場合は、長期間の資金ロックがかかるので固定資産としてカウントするようにしましょう。

ちなみに私の場合はNISA口座・特定口座といった形で、口座ごとに集計するようにしています。

固定資産③:貯蓄型保険(解約返戻金)

3つ目は貯蓄型保険(解約返戻金)です。

貯蓄型保険は途中解約すると解約返戻金があります。

解約返戻金は契約書で確認する方法や保険会社に直接問い合わせることで確認できます。

解約返戻金は満期日に近くないと、支払った金額より少ないケースが多いです。

とは言え解約すれば現金化することができるので、貯蓄型保険の解約返戻金も資産として扱いましょう。

固定資産④:退職金

4つ目は退職金です。

退職金を確認する際は「現時点で退職した場合の金額」を確認するのがポイントです。

会社によって異なりますが、勤続年数が少ないと満額支給ではないことも多いです。

退職金の支給額は、給与明細や就業規則、退職金を取り扱う部署に問い合わせることで確認することができると思います。

固定資産⑤:不動産

5つ目は不動産です。

持ち家の人は資産に占める割合が高い傾向にあります。

よっぽどのお金持ちでない限り、資産のほとんどが「持ち家」になると思いますので、しっかり把握しておきましょう。

不動産の価値を把握する方法は複数の不動産会社に査定してもらう方法や、類似物件の売り出し価格から推定する方法があります。

非金融資産は金融資産に比べて金銭的価値が見えにくく、資産額に反映しにくいのも特徴です。

それでも自分の持ち家の価値を全く把握していないより、不動産会社の査定などでおおよその価値を把握しておく方が、いざ売却する時のギャップを減らすことができます。

持ち家の人は、必ず自分の家にいくらの価値があるのか把握しておきましょう。

固定資産⑥:耐久消費財

6つ目は耐久消費財です。

自動車やスマホ、パソコン、家具・家電、ブランドバックなどが耐久消費財にあたります。

複数の業者に査定を依頼したり、ネットで買取相場を調べたりして現在の価値を把握します。

持ち家と同じように実際に売却するかは関係なく、自分の持っているものの価値を把握するためにも調べてみましょう。

調べていると市場価格の高いものや逆に低いものがわかってくるので、リセールバリューの感覚も自然と身に付いてきます。

耐久消費財は出来る限り把握した方がいいですが、すべて調べるのも大変です。

例えば10万円以上で売却できるものを対象にするなど、自分なりに線引きしても良いと思います。

固定資産⑦:貴金属

7つ目は貴金属です。

金やプラチナ、ダイヤモンド、高級腕時計などが貴金属にあたります。

希少性の高い高級腕時計などは購入時の価格より、売却価格の方が高いこともあります。

複数の買取業者に査定してもらい、売却価格を把握してみましょう。

耐久消費財と同じように実際に売却するかは関係なく、自分の持っているものの価値を把握するためにも調べることをおすすめします。

家計負債の分類について

次は家計負債について見ていきましょう。

負債を把握すれば今回のテーマの8割が完了します。

もうひと踏ん張りです。

まずは家計負債の全体像を把握していきましょう。

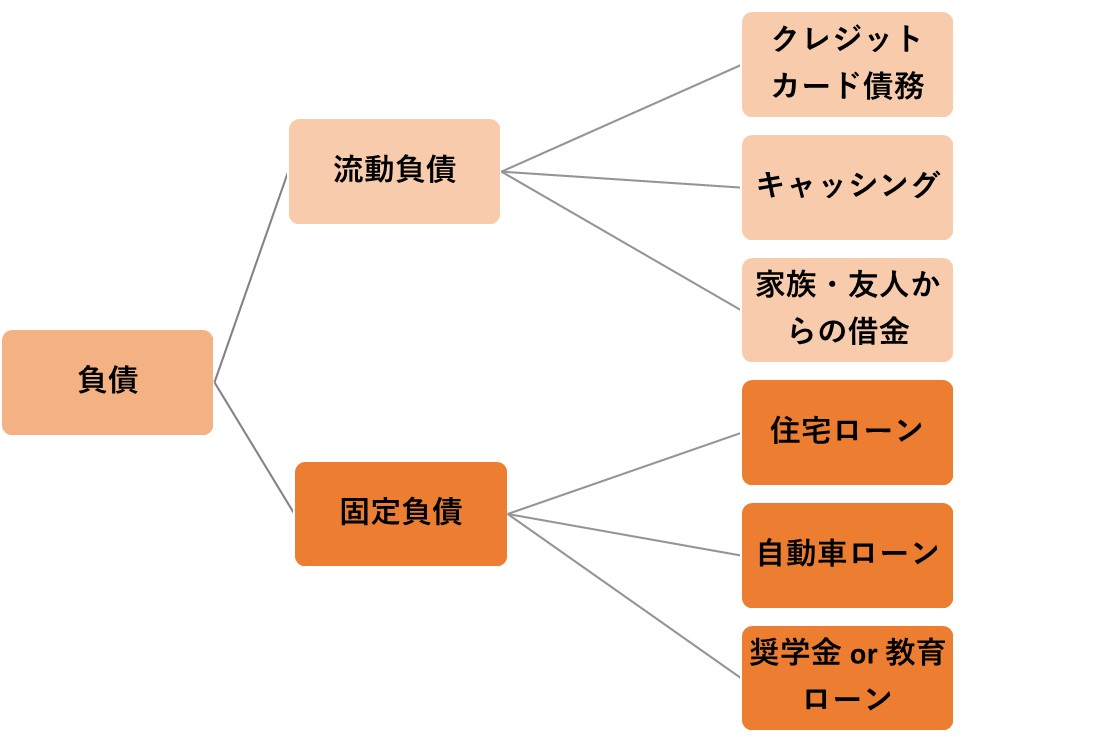

負債は大きく下記の2つにわけることができます。

- 【流動負債】すぐに返済する負債

- 【固定負債】すぐには返済しない(できない)負債

【流動負債】すぐに返済する負債

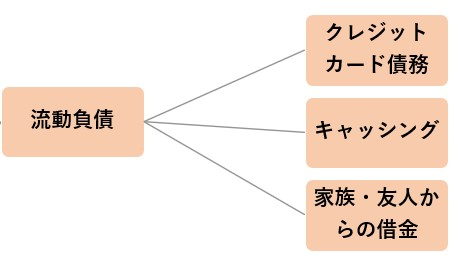

家計負債の1つ目は【流動負債】すぐに返済する負債です。

では具体的に家計負債を確認する方法について見ていきましょう。

- クレジットカード債務

- キャッシング

- 家族・友人からの借金

流動負債①:クレジットカード債務

1つ目はクレジットカードです。

最近はキャッシュレス化が進み、多くの人がクレジットカードを利用していると思います。

もしかしたらクレジットカードは、借金ではないと考えている人もいるのではないでしょうか?

クレジットカードは立派な借金です。

クレジットカードの仕組みを理解すればなぜ借金なのか分かるとわかると思いますので、まずはそこから確認してきましょう。

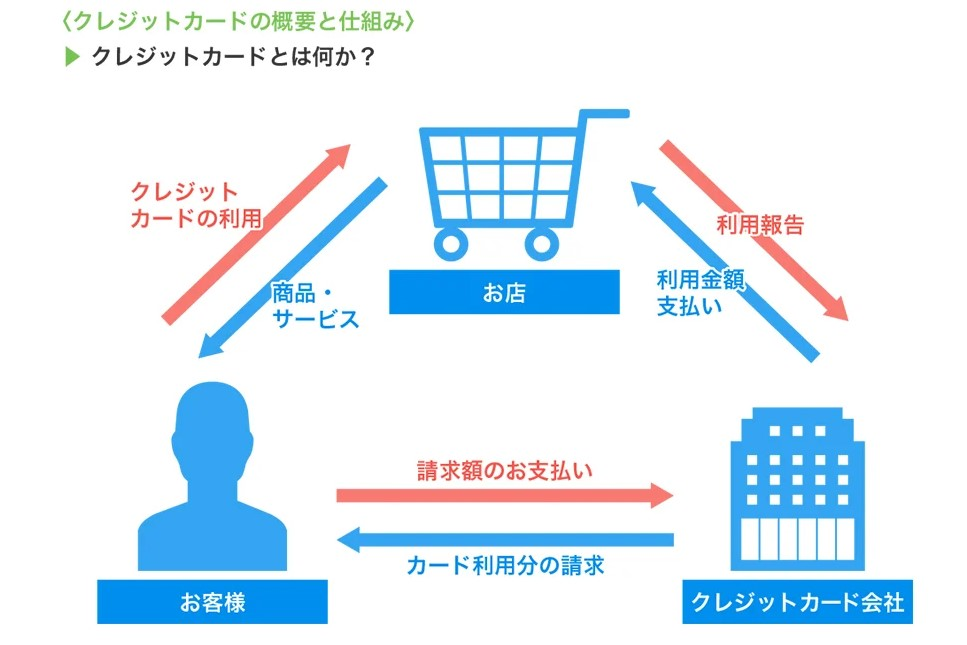

下図がクレジットカードの利用者(我々)・お店・クレジットカード会社の関係性です。

出典:

出典:つまりクレジットカードを使ったときの主な流れは①~④のようになります。

- クレジットカードの利用者:お店から商品を購入する

- クレジットカード会社:お店へ利用金額を支払う

- クレジットカード会社:クレジットカードの利用者に利用金額の請求をする

- クレジットカードの利用者:クレジットカード会社に利用金額を支払う

クレジットカードを利用するということは、クレジットカード会社にお金を立替えてもらっているということです。

私もクレジットカードは使っていますし非常に便利な代物です。ですが借金であるという認識は忘れないようにしましょう。

クレジットカードの利用明細はWebサイトやアプリで確認することができます。

集計する際のポイントは下記の2つです。

- カード毎に分けて集計する

- 先月分だけでなく、今月の利用分も含めて集計する。

またクレジットカードには「分割支払い」や「リボ払い」というサービスもありますが、利用しないことをおすすめします。

もし500,000円をリボ払いにして元金を10,000円ずつ返済した場合、下記のようになります。

出典:

出典:

- お支払い元金(合計) 500,000円

- お支払い手数料(合計) 158,185円

- お支払い合計金額 658,185円(内手数料 158,185円)

便利な機能だと思って安易に手を出すと、かなり高い手数料(金利)を支払うことになります。

「リボ払い」や「分割支払い」は、最優先で返済すべき借金のひとつです。

流動負債②:キャッシング

2つ目はキャッシングです。

クレジットカードには通常の支払いとは別に、ATMなどを使って現金を借りられるキャッシング機能が設けられています。

キャッシングは先ほど説明したように「分割支払い」や「リボ払い」同様、金利が高いので利用している人は最優先で返済すべき借金です。

キャッシングもWebサイトやアプリで確認することができますので、必ず把握するようにしましょう。

私はキャッシングを利用することがないので、「キャッシング利用枠」を0円に設定しています。

金利は「敵」に回すのではなく、「味方」につけましょう。

流動負債③:家族・友人からの借金

3つ目は家族・友人からの借金です。

「飲み物を買うのに友人から借りた数百円」、「急な出費で家族から借りたお金」など金額の大小はあれ、このような経験がある人もいるのではないでしょうか。

そしてこのお金のやり取りの厄介な点は、ある程度関係性がある相手から借りているので曖昧になってしまいがちなことです。

つまりこの貸し借りは、信頼関係があるからこそ成立していることになります。

私はお金の貸し借りで大切な人間関係を壊したくないので、貸しも借りもしないようにしています。

少しでも心当たりのある人は、下記の点を確認するようにしましょう。

- 返済期日

- 返済金額

問題になりかねない種は初めから植えない。

ぜひこの点を徹底することをおすすめします。

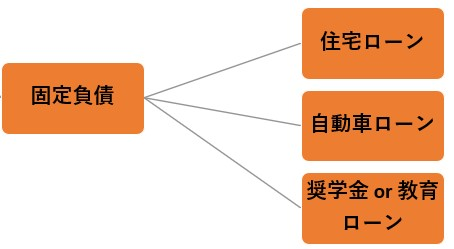

【固定負債】すぐには返済しない(できない)負債

次は【固定負債】すぐには返済しない(できない)負債です。

固定負債は流動負債と比べると金額が一桁以上違うので、前提が大きく変わってしまいかねません。

正確に把握するようにしましょう。

- 住宅ローン

- 自動車ローン

- 奨学金・教育ローン

固定負債①:住宅ローン

1つ目は住宅ローンです。

住宅ローンは金額的に人生最大の借金という人が多いと思います。

皆さんは住宅ローン残高がいくらなのか、答えられますか?

もしわからないという人は、この機会に下記の方法で確認してみてください。

- 銀行のWebサイトで確認

- 銀行から郵送される残高証明書で確認

- 銀行から郵送される返済予定表で確認

固定負債②:自動車ローン

2つ目は自動車ローンです。

自動車ローンも数百万円単位での大きな借金であることが多いです。

住宅ローン同様、残高がいくらなのか答えられますか?

もしわからないという人は、この機会に下記の方法で確認してみてください。

- ローン会社のWebサイトで確認

- ローン会社に電話で問い合わせる

- ローン会社に書類を郵送し問い合わせる

自動車は購入時の費用はもちろんですが、その後のランニングコストも大きいです。

そもそも自分の生活に車が必要なのか、必要最小限の中古車ではダメなのか?

下記の記事で詳しく紹介していますので、見てみてください。

固定負債③:奨学金・教育ローン

3つ目は奨学金・教育ローンです。

奨学金と教育ローンは学費のための借金という点は共通です。

しかし下記の通り契約者と返済義務が異なります。

- 奨学金:学生本人が借り、借りた奨学金を学生本人が返済する。

- 教育ローン:学生の保護者が借り、借りた教育ローンを学生の保護者が返済する。

奨学金・教育ローンの残高を確認する方法は下記の通りです。

奨学金の返還状況や残高を確認する方法

- 日本学生支援機構の「スカラネット・パーソナル」で確認する。

- 日本学生支援機構の「奨学金相談センター」に電話で問い合わせる。

- 日本学生支援機構に「奨学金返還証明書」を発行してもらう。

教育ローンの返還状況や残高を確認する方法

- 日本政策金融公庫の「日本公庫ダイレクト」で確認する。

- 日本政策金融公庫の「各支店」で確認する。

- 借り入れをした金融機関に問い合わせる。

純資産は「資産 – 負債」でわかる

ここまで家計の「資産」と「負債」を把握するための作業を行ってきました。

これでようやく自分にはどのくらいの純資産があるのか知ることができます。

純資産は「資産 – 負債」で求めることができます。

つまり資産がどんなに多くても、負債も多ければ純資産は少なくなるというわけです。

冒頭でもお伝えしましたが、今回の内容は簿記の知識を家計管理に流用したものなので、当然簿記の知識がある人とない人では本質的な理解に差がでます。

ちなみに私は簿記の勉強にオンラインスクールの「クレアール」を活用しました。

クレアールはコストパフォーマンスが高いのでおすすめです。

簿記について少しでも興味が湧いたという人は下記の記事を参考にしてみてください。

まとめ

本記事では下記の内容について解説しました。

- 家計資産の分類について

- 家計負債の分類について

- 純資産は「資産-負債」で把握できる

自分の貸借対照表(BS)を作成することは、現在地を把握することに繋がります。

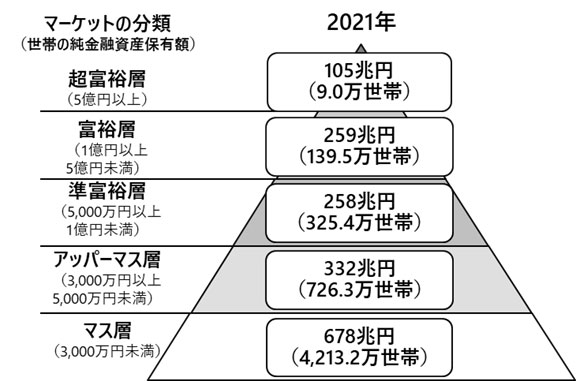

下図は野村総合研究所が発表している日本の「純金融資産保有額」の階層です。

自分が今どこにいて、どこに向かいたいのか。

そしてどうやって向かうのか。

ぜひ簿記の考え方を家計管理に上手く使ってもらえたらと思います。

以上、本記事が少しでも参考になれば幸いです。