【経済的自由に繋がる】適正な家賃の決め方3選!

家賃は給料の3分の1以下がいいって聞いたことあるんだけど、どうなんだろう?

目的にもよるから絶対解はないけど、あくまで「経済的自由を目指すなら」ってことで考えてみようか!

今回は適正な家賃の決め方3選について解説します。

自分にとって適正な家賃はいくらなのか把握できていますか。

家賃は固定費の中でも金額が大きく、無視できない存在です。

適正な範囲に家賃を抑えることができれば資産形成をしやすくなりますし、毎月の支払いに頭を悩ませることもなくなります。

皆さんも家賃は月収の約33% (1/3以下) など、いくつか家賃の目安となる基準を聞いたことがあるのではないでしょうか。

UR賃貸住宅の「賃貸物件の入居審査で求められる年収基準。収入額別の家賃の目安は?」によると下図の通りになっています。

出典:

出典:当然審査は物件によって多少異なりますが、収入などを踏まえて入居させても問題ない人物であるかどうかを判断しています。

実際私は転職してから3カ月後くらいに引っ越しをしたのですが、見込み収入額が記載された「雇用契約書」を提出しました。

上記の収入の約33% (1/3以下)というのは、これはあくまで「入居審査に通るために必要な年収の目安」です。

資産形成をしたいと思うのであれば、基準をもっと厳しくする必要がありますし一つの基準ではなく複数の観点から考える必要があります。

そこで今回の内容は資産形成をしたいというのを前提に、適正な家賃を考える方法を3つ紹介します。

資産形成に取り組んでいる人や家計に余裕を作りたい人は参考にしてみてください。

- 経済的自由を目指す上での適正な家賃

- 家賃の決め方3選

手取り年収の20%以下に収まるか

適正な家賃を決める方法の1つ目は、手取り年収ベースで考える方法です。

物件のオーナーや管理会社(保証会社)からすれば、家賃滞納は大きなリスクの1つです。

そのようなリスクを回避するためにも、「収入」は入居者を決める際の重要な要素のひとつとなります。

『UR賃貸住宅の賃貸物件の入居審査で求められる年収基準。収入額別の家賃の目安は?』をもう一度みてみましょう。

例えば管理費など含めて家賃10万円のところに住みたいと思った場合、月収で言えば30万円以上、年収で見た場合360万円以上が一つの基準になっているとわかります。

つまり一般的に入居希望があった場合、家賃の3倍以上の収入があるかチェックされているということです。

しかしこれはあくまで「入居審査に通るために必要な年収の目安」です。

資産形成をしたいと思うのであれば、自分で基準をもっと厳しくする必要があります。

上記の入居審査で求められる基準では年収ベースでしたが、手取り年収ベースにしつつ20%以下に収まるようにします。

額面ベースではなく手取りベースにする理由は、社会保険料と税金が差し引かれた後の金額こそが自由に選択できる金額だからです。

例えば手取り年収が400万円の人であれば80万円が20%に相当し、これを月あたりにすると約6.7万円となります。

400万円 × 20% = 80万円

80万円 ÷ 12カ月= 約6.7万円

このくらいの金額に家賃を抑えておくと、貯金や投資に回すお金が生まれてくると思います。

逆に固定費の占める割合を上げるほど、身動きがどんどん取りにくくなっていきます。

手取り年収400万円の人が家賃を20%以下に抑えた場合、どのくらい余剰資金がつくれるのか一例を紹介します。

| 項目 | 金額 | 対手取り年収 | 備考 |

|---|---|---|---|

| 手取り年収 | 400万円 | ー | 年収500万円程度 |

| 家賃 | 80万円 | 20% | 6.7万円/月 |

| 基礎生活費 | 120万円 | 30% | 10万円/月 |

| 趣味・娯楽 | 80万円 | 20% | 6.7万円/月 |

| 貯金・投資 | 120万円 | 30% | 10万円/月 |

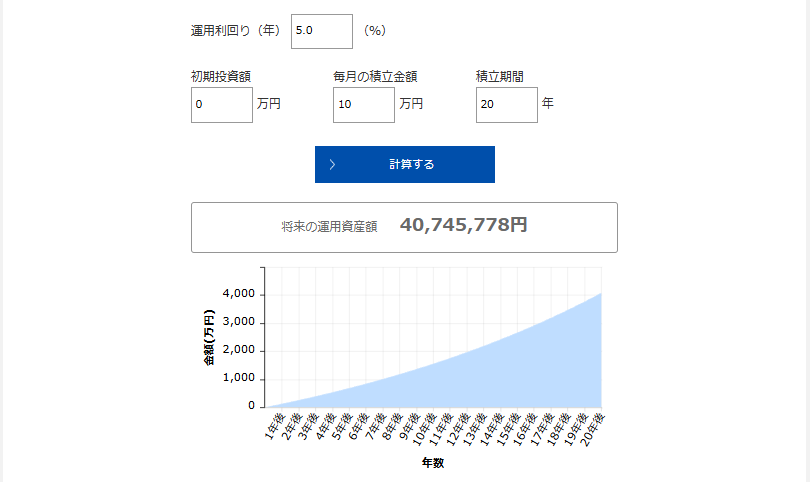

上記のような収支のケースでは貯金や投資に年間で120万円(100,000円/月)回せる計算になります。

これを米国株や全世界株のインデックスファンドに年利5%で20年間積み立て投資した場合、下図の通り約4,000万円まで成長する可能性があります。

出典:

出典:家にかかるコストを抑えるとある程度まとまった金額を貯金や投資に回せるだけでなく、趣味や娯楽に使えるお金もかなり余裕を持つことができます。

特に資産形成の初期は、機会損失にならないことの重要性を理解しておきましょう。

インデックスファンドの年率リターン以下に収まるか

適正な家賃を決める方法の2つ目は、保有するインデックスファンドベースで考える方法です。

この方法は中~上級者向きなので働き始めたばかりの新入社員や、資産形成に取り組み始めたばかりの人がすぐに実践するのは難しいでしょう。

ですが、これからお話しする内容はいずれ自分が資産を築いたときに役立つ内容ですし、資産をつくるモチベーションにもなるかと思います。

下記は米国株式(S&P 500)と全世界株式(MSCI オール・カントリー・ワールド・インデックス)の年率平均リターンです。

【米国株式(S&P 500)】

出典:myindex

出典:

出典:

【全世界株式(MSCI オール・カントリー・ワールド・インデックス)】

出典:myindex

出典:

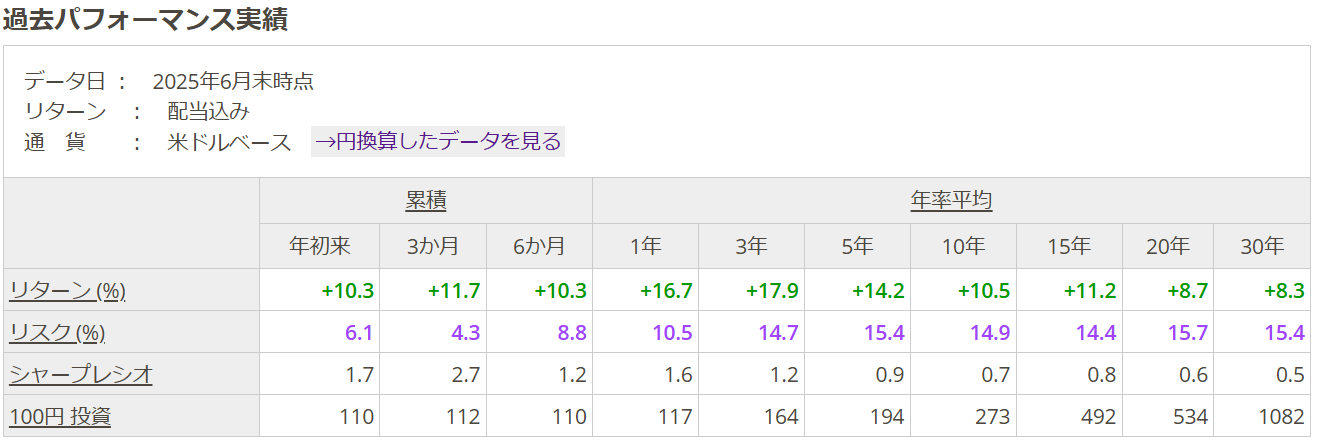

出典:S&P500や全世界株式に限らず、過去のパフォーマンスは未来を保証するものではありません。

しかし過去の実績はこれからの未来を予測する材料となってくれるのも事実です。

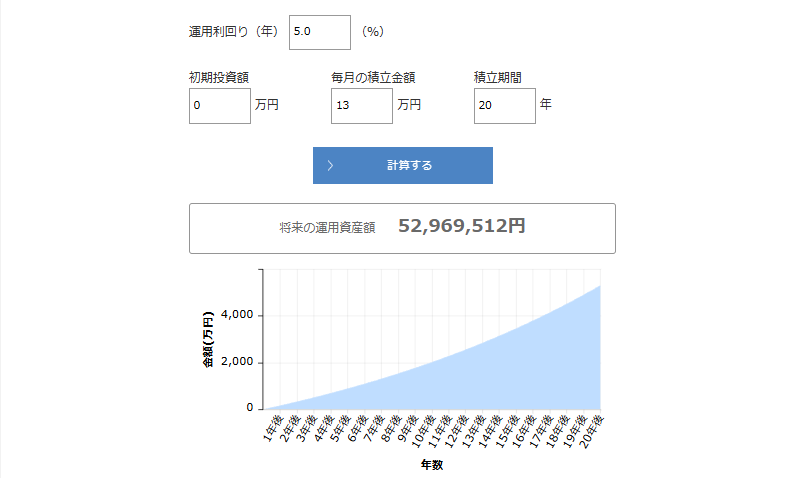

例えば年利5%で毎月13万円の積み立て投資を20年間続け、下図の通り約5,000万円の資産を作ったとします。

出典:

出典:上記の過去実績によればS&P 500は+10.5%、MSCI オール・カントリー・ワールド・インデックスは+8.7%なので年利5%というのはかなり控えめな数字と言えます。

取り崩し時は税金を考慮する必要がありますが、年率リターンが家賃を上回ればインデックスファンドが生み出した値上がりが家賃を支払ってくれます。

インデックスファンドの年率リターン(税引き後) > 家賃

一例として紹介した約5,000万円の資産を作る方法も積立期間を5年延ばすだけで、毎月の積立額を8.5万円まで減らすことができます。

他にもNISAを積極的に活用したり、夫婦で協力して資産形成に取り組んだりすることで一人では難しかったこともできる可能性が高まります。

- 夫婦で協力して資産形成に取り組む

- 固定費の見直しをする

- 転職や副業で収入を上げる

- 税制優遇制度を活用する(NISA、iDeCoなど)

- 積立期間を延ばす(複利の力を有効活用)

など

インデックスファンドをある程度の規模まで成長させることができれば、インデックスファンドが稼いでくれるお金で家賃を賄うことも可能となります。

僕もコツコツ積立投資がんばるぞ~

配当金・分配金以下に収まるか

適正な家賃を決める方法の3つ目は、配当金や分配金ベースで考える方法です。

この方法も先ほど紹介したインデックスファンドをベースに考えるやり方と大きくは変わりません。

配当金や分配金の場合も取り崩し時の税金を考慮する必要がありますが、年間収入が家賃を上回れば、配当金や分配金が家賃を支払ってくれます。

配当金・分配金(税引き後) > 家賃

配当金や分配金の場合、インデックスファンドと比べると取り崩しという心理的ハードルがないのがメリットです。

配当金や分配金でキャッシュフローを狙う場合、銘柄選定をする必要があったりタイミングを考慮する必要があったりと、インデックスファンドに比べ購入時に手間がかかることは知っておきましょう。

まとめ

今回は適正な家賃の決め方3選について解説しました。

- 手取り収入の20%以下に収まるか

- インデックスファンドの年率リターン以下に収まるか

- 配当金・分配金以下に収まるか

入居時の審査と資産形成に繋がりやすい家賃の目安は異なります。

逆に言えば適正な範囲に家賃を抑えることができれば資産形成をしやすくなりますし、毎月の支払いに頭を悩ませることもなくなります。

我が家の場合「①の手取り収入の20%以下に収まるか」と「②インデックスファンドの年率リターン以下に収まるか」の2つをクリアしています。

「③配当金・分配金以下に収まるか」の基準については、現状行っていません。

理由はいくつかありますが「株式の購入に手間をかけたくない」「資産の最大化を狙いたい」といったことが理由です。

資産を優先的に買うという順番を守ることができれば家賃に限らず、生活費や趣味にかかるお金を資産で賄うことも可能です。

以上、本記事が少しでも参考になれば幸いです。