【機関投資家にはできない】個人投資家が持つ3つの強みについて解説!

投資をするならプロの投資家がやっているようなことを真似した方がいいのかな?

プロの投資家がやってることなんだから、きっと良い方法なんじゃないかと思ったけど…

今回はその辺りを解説するね

今回は個人投資家が持つ3つの強みについて解説します。

投資家と一言でいっても「機関投資家(プロ)」と「個人投資家」は、投資をしているという側面は同じでも全く異なる部分が存在します。

プロである機関投資家を真似することが、個人投資家にとっても最適とは限りません。

NISAなどを活用して投資を始めたという人は、本記事を観ることで個人投資家の強みを知ることができ今後の投資に役立つと思います。

ぜひ参考にしてみてください。

- 個人投資家の強み

- おすすめの証券会社

長期投資ができる

1つ目は「長期投資ができる」ことです。

そもそも機関投資家とは顧客から預かったお金を株式や債券、不動産などで運用している会社や組織のことです。

- 投資信託会社

- 保険会社

- 年金基金

そこで個人投資家は「長期投資」ができて、なぜ機関投資家はできないのかという疑問がわいてくると思います。

個人投資家は自分の目的さえ達成できればいいですよね。

一方で機関投資家は「指数よりも高いリターン」「他社よりも高いリターン」といったことを意識しながら投資しなくてはいけません。

つまり常に比較され続ける機関投資家は、他人の目を気にせず淡々と長期投資を続けるというのは非常に難しいのです。

短期間で高いリターンをあげようとすれば、大きなリスクを伴いますし再現性も低くなります。

もし「年利300%を達成した」という発信を見たり聞いたりしたとしても、個人投資家にとっては関係のないことです。

なぜなら個人投資家は自分の目的を達成しさえすれば良いはずで、機関投資家のように他人の成績を気にする必要がないからです。

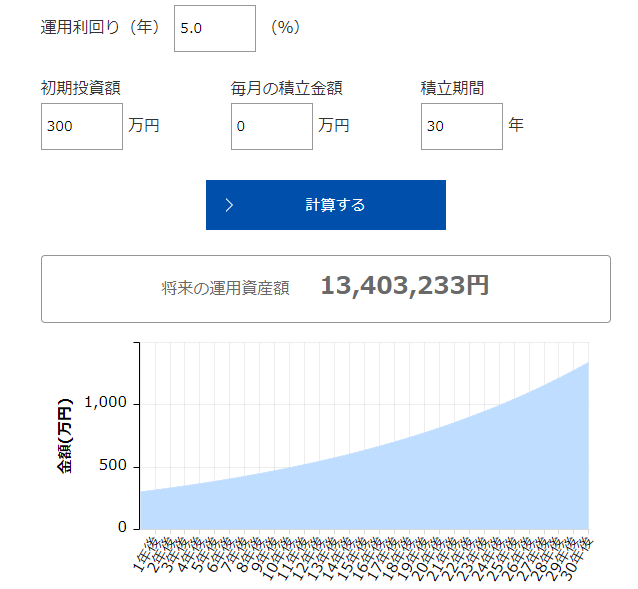

下図は300万円(追加投資なし)を年利5%で30年間の運用したときのシミュレーションです。

出典:

出典:優良なインデックスファンドで長期投資を実践できれば、複利の力を活かして高い確率で資産を増やすことができます。

長期投資というのは個人投資家の強みの一つなので、ぜひ活かしてもらえたらと思います。

現金比率が自由

2つ目は「現金比率が自由」であることです。

機関投資家は顧客から預かったお金を投資し増やすことが仕事なので、基本的に現金のまま放置しておくことはできません。

皆さんがあるファンドにお金を預けたにも関わらず、大半を現金のまま置いておかれたらどう思いますか?

このファンドは全然増えないから他のファンドに乗り換えようと考えるはずです。

つまりどんどんお金が集まらなくなっていきます。

一方で個人投資家である我々は現金をどんな比率で持っていようが、他人からとやかく言われることはありません。

現金比率を増やしたことで投資収益が落ちたとしても問題はないわけです。

だからこそ自分のリスク許容度を知っておくことは重要です。

例えばAさんとBさんはどちらも500万円の現金があり、下記のようにS&P500に投資したとします。

Aさん

S&P500(株式):250万円

現金:250万円

合計:500万円

Bさん

S&P500(株式):500万円

現金:0万円

合計:500万円

その後すぐに株式の暴落が起き30%株価が下落したとすると、それぞれ以下のようになります。

Aさん

S&P500(株式):250万円 → 175万円(-75万円)

現金:250万円 → 250万円

合計:425万円

Bさん

S&P500(株式):500万円 → 350万円(-150万円)

現金:0万円 → 0万円

合計:350万円

S&P500のように広く分散された優良なインデックスファンドの場合、長期投資を行うことで勝率を上げることができます。

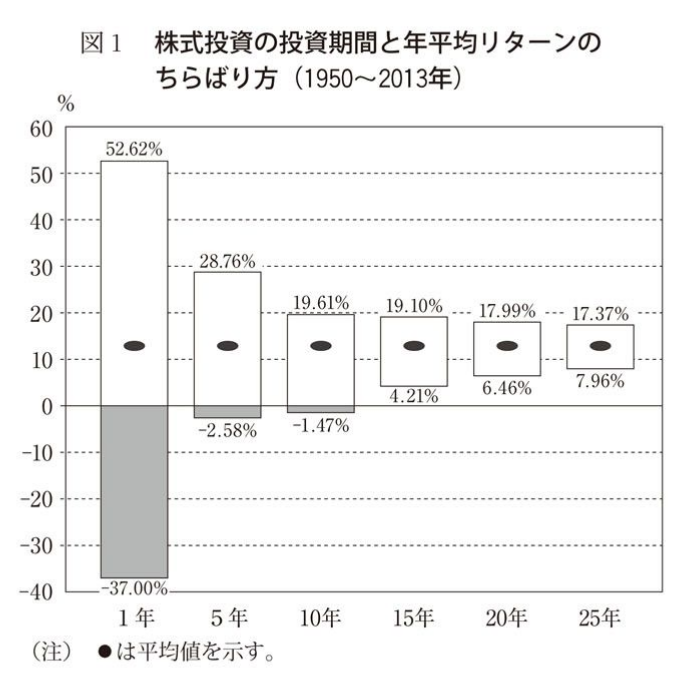

出典:『ウォール街のランダムウォーカ―第11版

』

出典:『ウォール街のランダムウォーカ―第11版

出典:『ウォール街のランダムウォーカ―第11版上図からもわかる通り、1年間しか投資をしなかった場合、「ハイリスク・ハイリターン」です。

一方で1950年~2013年の間で投資期間を15年間とると以下のようになります。

- 最高の15年間に投資した場合の成績:+19.10%

- 最悪の15年間に投資した場合の成績:+4.21%

つまり過去のデータにおいて、どの15年間を切り取っても投資し続けた人に損失はなかったということです。

さらに平均値でみても10%を超えています。

Bさんは大きく資産が減ったのをみて、資産運用を継続できるでしょうか。

強靭なメンタルを持っていれば継続できるかもしれませんが、多くの人は焦って市場から撤退する羽目になると思います。

一方でAさんは自分のリスク許容度を考え、現金を持っているので金額的にも精神的にもダメージは少なく済みます。

個人投資家は現金をどのくらいの比率で持つかは自由です。

ぜひ自分のリスク許容度と向き合い、個人投資家ならでは強みを生かして投資していきましょう。

機動力がある

3つ目は「機動力がある」ことです。

会社員をしている人であれば何となく察しがつくのではないでしょうか。

わかりやすいところで言うと、上司の決裁が必要なことや社内ルールといったことがあげられます。

一方で個人投資家は、下記のようなことを機動的に行うことができます。

- 何を目的に投資するのか(老後資金、子どものため、FIREなど)

- 何の銘柄をいくら買うのか・売るのか

- 現金はいくら持っておくのか

さらに機関投資家は特に小型株を取引する際、たった一注文で株価を大きく変動させてしまうことがあるので慎重に取引をする必要がありますし、取引自体を断念するケースもあるでしょう。

ゾウやライオンが動けば多くの人が気づきますが、アリが動いたとしても気に留める人はほぼいないのと同じようなものです。

上司の決裁を取るのって大変だから、イメージが湧くよ…

まとめ

今回は個人投資家が持つ3つの強みについて解説しました。

- 長期投資ができる

- 現金比率が自由

- 機動力がある

上記の通り、個人投資家には機関投資家にはない強みがあります。

他人の投資成績が気になってしまうこともあるかもしれません。

そんなときこそ自分は個人投資家であり、強みは何だったのか思い出してもらえたらと思います。

ちなみに証券口座を持っていない人やこれから本格的に投資していきたいと考えている人は、「楽天証券」か「SBI証券」がおすすめです。

口座開設も無料で、NISAを始めることができます。

以上、本記事が少しでも参考になれば幸いです。

【おすすめ証券会社】

![SBI証券[旧イー・トレード証券]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAPoAAAD6AQMAAACyIsh+AAAABlBMVEUAAAD///+l2Z/dAAAAAXRSTlMAQObYZgAAAAlwSFlzAAAOxAAADsQBlSsOGwAAAB5JREFUaN7twQEBAAAAgiD/r25IQAEAAAAAAAAAvwYgOgAB6msFXwAAAABJRU5ErkJggg==)

- 投資先が豊富である

- 取引手数料が抑えられる

- 「三井住友カード(NL)」で積立投資ができる

- 「住信SBIネット銀行」との連携が便利でお得

- Vポイントが使える・貯まる

- 単元未満株の取引が便利