民間の介護保険は必要か?介護リスクに備える方法

将来のために民間の介護保険って入っておいた方がいいのかな…

今回は介護リスクに備える方法について解説します。

公的な介護保険の支払いは40歳からなので、特に若い世代は介護の公的保障について知らない人もいるかと思います。

しかし平均寿命が延びている現代において、介護リスクは多くの人にとって避けては通れないことです。

公的介護保険は重要な役割を担っていますので、基礎知識を解説しつつ民間の介護保険に対する考え方を解説します。

漠然とした不安を無くし、適切な備えに繋げていきましょう。

- 公的介護保険の基礎知識

- 介護費用と保険料の推移

- 民間の介護保険は不要と判断した理由

公的介護保険とは

介護保険とは介護が必要と認定された人が、介護サービスを利用したとき自己負担が1〜3割で済む公的な保険です。

保険料を支払う被保険者は40歳以上の人で、第1号被保険者と第2号被保険者にわかれます。

- 第1号被保険者:65歳以上

- 第2号被保険者:40〜64歳

どちらも保険料の納付義務がありますが、介護保険を利用できるのは原則として第1号被保険者のみです。

第2号被保険者は、特定疾病に罹患した場合にのみ利用できます。

原則、介護保険を使えるのは、65歳以上になってからということをおさえておきましょう。

公的介護保険のポイントをまとめると以下の通りです。

| 第1号被保険者 | 第2号被保険者 | |

|---|---|---|

| 対象者 | 65歳以上の人 | 40~65歳未満の人 |

| 受給者 |

|

老化に起因するものによって要介護者、要支援者に該当した場合 (初老期認知症や脳血管疾患など) |

| 保険料 | 市区町村が所得などに応じて決定 |

|

| 納付方法 |

|

|

| 自己負担 | 基本は1割負担(支給限度額を超えた超過分は自己負担) 所得の高い人は、2割 or 3割負担となる。 |

|

ちなみに介護のために住宅をバリアフリー工事した場合も、給付を受けられるケースがあります。

介護のために住宅改修を考えている方は、事前に市区町村に確認してみましょう。

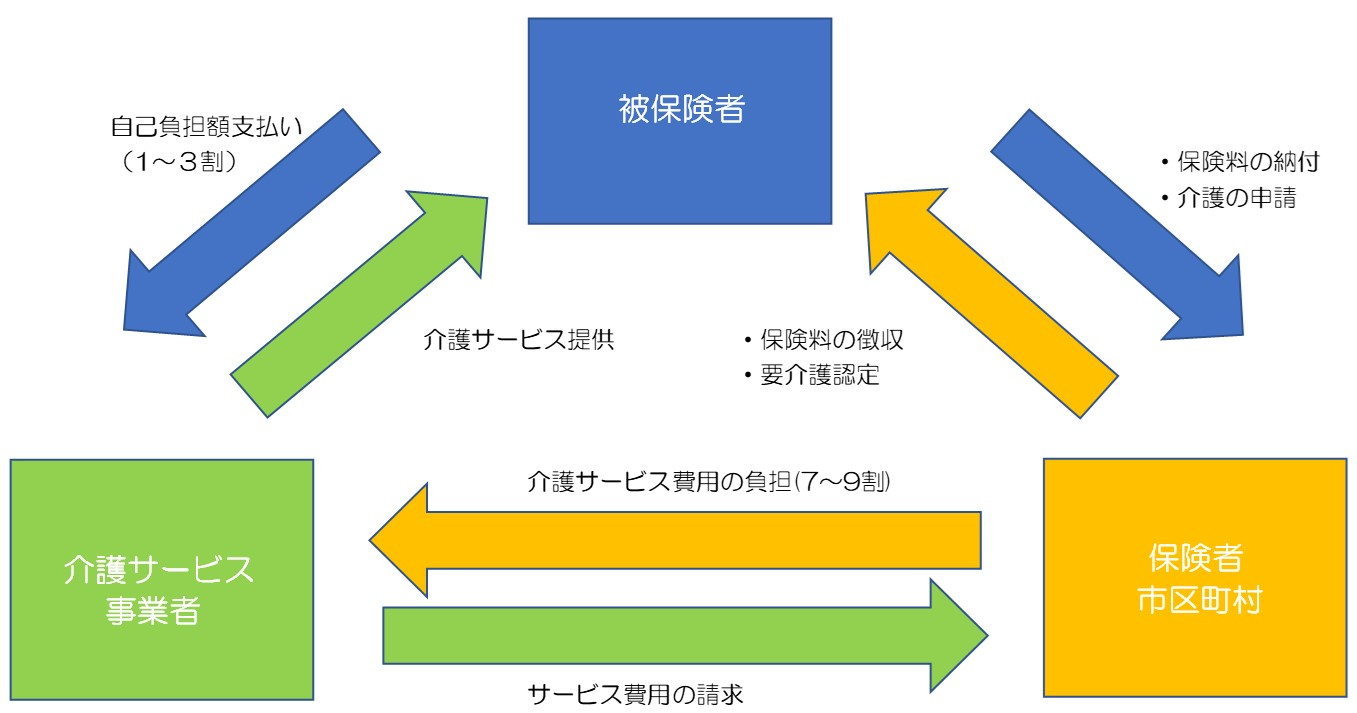

介護保険の仕組み

介護保険は主に「被保険者」「保険者」「介護サービス事業者」の三者が登場します。

図にすると下図の通りです。

介護サービスを行ってくれるヘルパーさんに支払うサービス料の内訳は、自己負担が1〜3割、市区町村が残りの7~9割を負担します。

- 掃除、洗濯

- 料理、食事

- 入浴

- 買い物、お出かけ

負担割合1割の人が公的介護保険を利用した場合の具体的金額は以下のようになります。

サービス料の合計:100,000円

以下、負担割合

- 自己負担分:10,000円(1割)

- 市区町村:90,000円(9割)

公的介護保険は40歳以上の人が介護保険料を納付して、いざ介護が必要になった場合に備えておくイメージです。

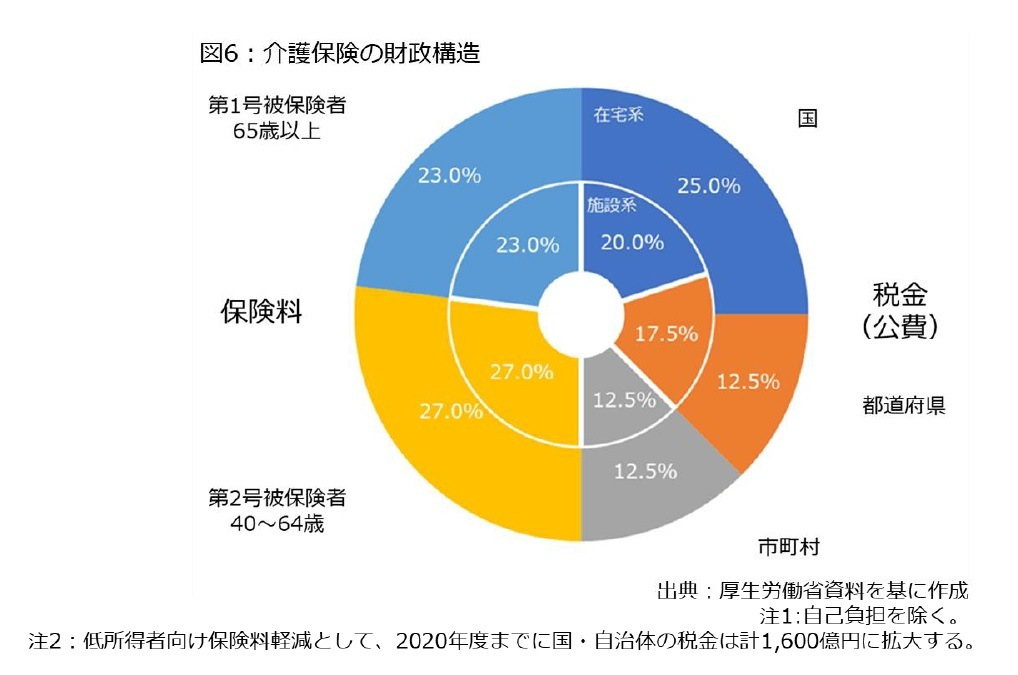

介護保険の財源

公的介護保険の財源は被保険者(40歳以上)から集める保険料だけでは足りないので、保険料が50%、税金が50%(国:25%、県:12.5%、市:12.5%)という構成になっています。

出典:

出典:上記のことを踏まえると、非常に介護保険は運営が難しいことがわかります。

介護は突発的な事故や病気と違います。

年齢を重ねれば重ねるほど、要介護状態になる可能性が高くなるのは、当たり前のことです。

つまり介護保険はは給付を受ける人が多く、手ごろな保険料だけで運営するのが難しい(割に合わない)分野といえます。

保険は相互扶助で、多くの人が少しずつお金を出し合って、不運にもトラブルに見舞われた人にお金を渡す仕組みです。「確率(低)・損失(大)」

つまり民間の保険会社が保険料だけで、運営しようとすると保険料をかなり割高に設定せざるおえなくなることがわかると思います。

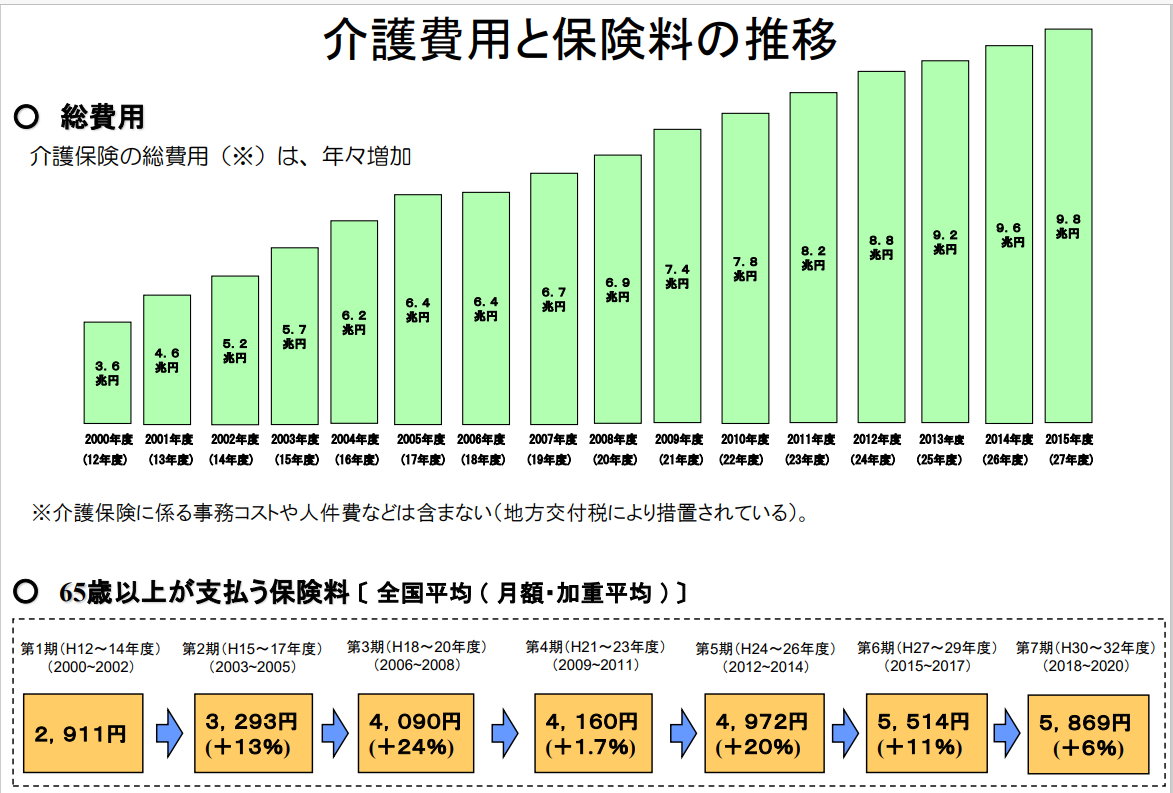

介護費用と保険料の推移

協会けんぽの介護保険料率は令和4年3月分(5月2日納付期限分)から1.64%となっています。

保険料率だけをみれば、たいしたことないと思うかもしれませんが、20年前と比較すると介護保険料は約2倍になっています。

出典:

出典:

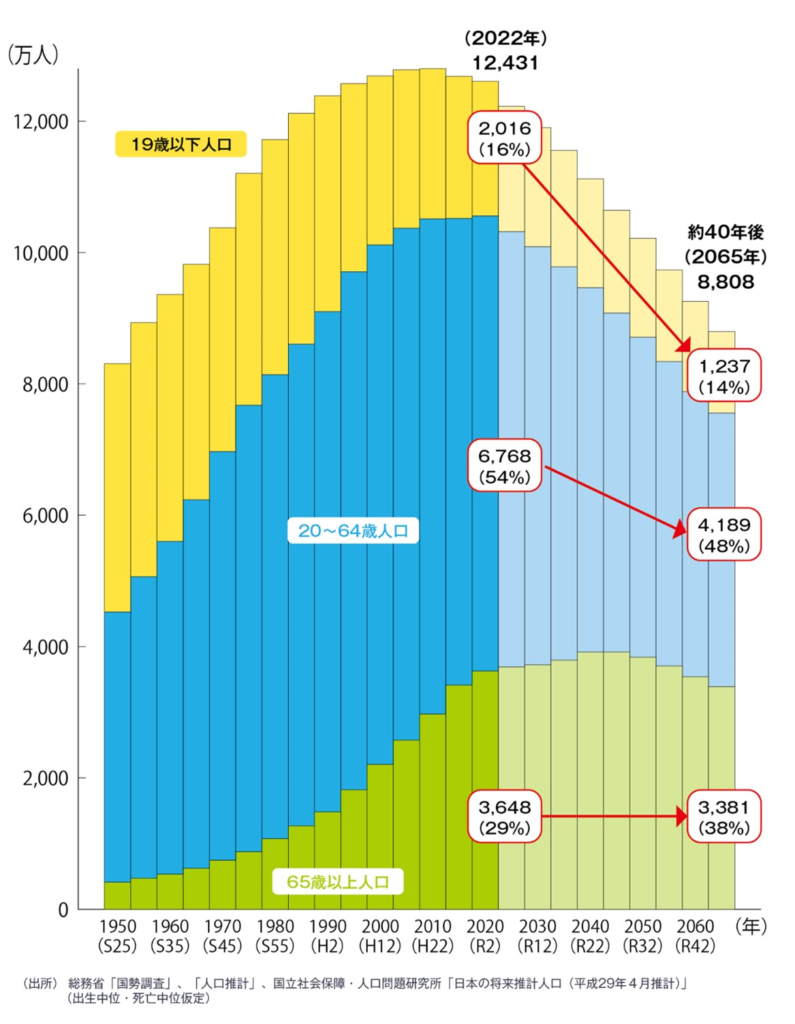

日本は少子高齢化が進み、今後も介護分野の保険運営がより難しくなることは十分に考えられます。

下図の通り、2065年には65歳以上の高齢者が29%から38%に増え、高齢者を支える現役世代(20~64歳)は、54%から48%に減る予測になっています。

出典:

出典:

民間の介護保険は不要と判断した理由

介護リスクに対して、公的介護保険が大きな役割を果たしてくれている点について解説しました。

ポイントは以下の通りです。

- 公的介護保険を利用すると、自己負担は1〜3割(所得に応じて異なる)

- 介護保険料は会社と折半

- 介護保険の財源は約半分が税金

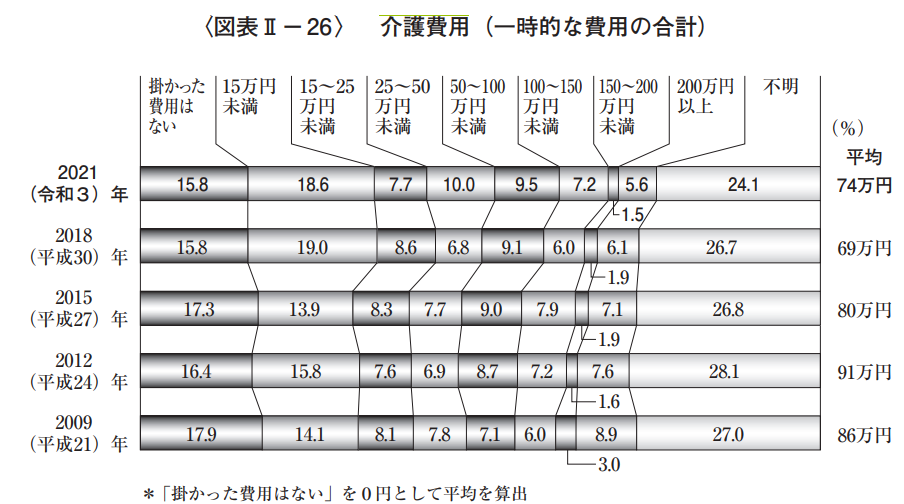

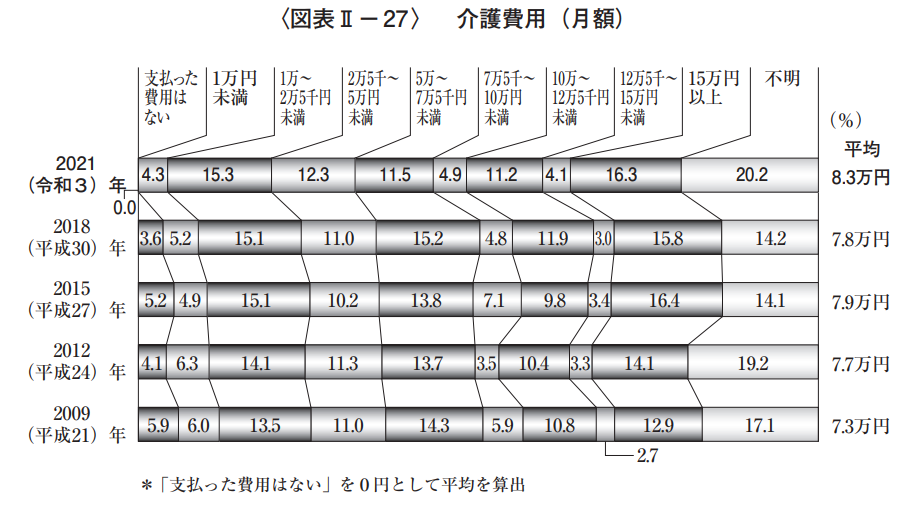

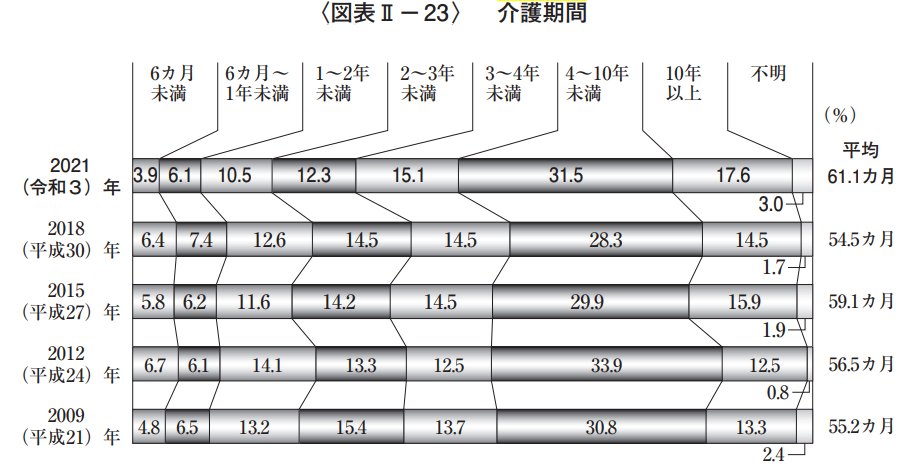

令和3年度の「生命保険に関する全国実態調査」によると、介護の平均費用と期間は以下の通りです。

出典:

出典: 出典:

出典: 出典:

出典:- 一時費用:74万円

- 月額費用:8.3万円/月

- 介護期間の平均:約61カ月(約5年)

74万円+(8.3万円×約61カ月)=約580万

介護に限ったことではないですが、費用や期間は個人差があります。

しかし、それではどの程度介護にお金が必要なのか推定できないので、平均値を利用しました。

公的介護保険ベースに考えると、約600万円の蓄えがあれば足りるという計算になります。

約600万円と聞くと大きいと感じるかもしれませんが、仮に介護保険料を支払い始める40歳から月2万円ずつ貯金することで65歳を迎えるときに600万円を準備できます。

以上のことを踏まえ、私は民間の介護保険は不要と判断し「公的介護保険」と「貯金」で備えることにしました。

まとめ

今回は、公的介護保険の基本と民間の介護保険に対する考え方を紹介しました。

介護保険は仕組み上、運営が難しいことを理解できたでしょうか。

今後も保険料の増加や、給付条件が改悪されたりすることは、十分考えられます。

介護という分野は特性上、どうしても給付を受ける人が多くなってしまい、保険料だけで賄おうとすれば加入者から集めるお金も多くせざるを得ません。

私は民間の介護保険に加入せず公的介護保険をベースに、貯金で備える方が良いと判断しました。

割高な手数料を支払うのではなく、生活費の見直しを行い貯金のサイクルを作ることをおすすめします。

以上、本記事が少しでも参考になれば幸いです。